存储器是一种用于保存信息的记忆设备,一般按照断电后数据是否丢失,可分为易失性存储器和非易失性存储器。目前主流的存储器是DRAM与NANDFlash,两者占据存储器市场的九成以上。

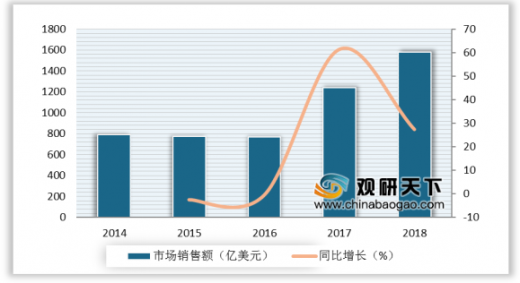

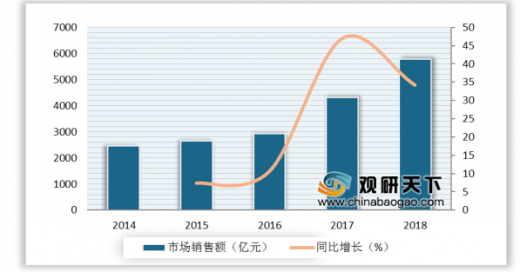

从全球市场来看,2014-2018年全球存储芯片销售额快速增长,2017年销售额同比更是达到61%。2018年全球存储芯片销售额为1580亿美元,同比增长27.42%,并在全球集成电路中的市场份额达40%,是占比最大的细分品类。2014-2018年我国内存芯片行业也追随全球脚步快速发展,市场销售额从2014年的2466亿元增至2018年的5775亿元。

出口方面,2013-2018我国存储器出口贸易总体保持平稳增长,但是2019年受中美贸易摩擦、经济下行等因素影响,2019年1-8月我国存储器出口数量为13934百万个,同比下降3.2%;出口金额为34190191千美元,同比增长27.3%。

一年多的中美贸易战,对全球半导体的交易造成一定的滞后影响,2019年全球半导体市场同比下跌近13%到4102亿美元,而存储器行业同比下跌超过30%,存储器市场占全球半导体市场达到近三年低点的27%。随着中美贸易磋商进入第二阶段,中美贸易关系逐渐好转,消费者信心改善,企业资本投资增加,加上自动驾驶、云端游戏、消费电子产品新品陆续推出,存储器需求逐步增加,预计全球半导体存储器市场规模在2024年将突破200十亿美元。

全球5G市场更新换代将加大云端数据中心重启服务器建制的资本开支,加上国内存储器晶圆制造大厂陆续量产,预计2019-2025年中国大陆存储器行业市场规模复合增长率达12%,并预计大陆存储器生产销售额将于2021年同比增长高达121%,并且存储器自给率将从2019年的1%快速提升至2023年的9%。TC

以上数据资料参考《2020年中国存储器行业分析报告-行业现状调查与发展趋势研究》。

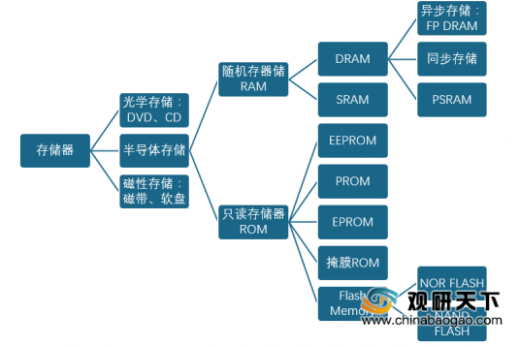

存储器分类

资料来源:公开资料整理

不同存储器性能对比

DRAM |

NANDFlash |

NORFlash |

|

市场份额 |

53% |

42% |

3% |

当前制程 |

18/17nm |

16/15 nm |

55/28 nm |

成本 |

高 |

低 |

中 |

挥发性 |

易失性 |

非易失性 |

非易失性 |

随机读取 |

极快 |

高速 |

低速 |

擦除与写入速度 |

极快(无擦除) |

高速(4ms) |

低速(5s) |

尺寸 |

- |

小,NOR的1/8 |

大 |

寿命 |

无限 |

百万次 |

十万次 |

功耗 |

- |

中 |

高 |

容量 |

低MB/GB |

高GB/TB |

中MB/GB |

资料来源:公开资料整理

从全球市场来看,2014-2018年全球存储芯片销售额快速增长,2017年销售额同比更是达到61%。2018年全球存储芯片销售额为1580亿美元,同比增长27.42%,并在全球集成电路中的市场份额达40%,是占比最大的细分品类。2014-2018年我国内存芯片行业也追随全球脚步快速发展,市场销售额从2014年的2466亿元增至2018年的5775亿元。

2014-2018年全球存储芯片行业市场规模及增速

数据来源:中国半导体行业协会

2014-2018年国内存储芯片行业市场规模及增速

数据来源:中国半导体行业协会

出口方面,2013-2018我国存储器出口贸易总体保持平稳增长,但是2019年受中美贸易摩擦、经济下行等因素影响,2019年1-8月我国存储器出口数量为13934百万个,同比下降3.2%;出口金额为34190191千美元,同比增长27.3%。

2013-2019年8月中国存储器出口数量统计

数据来源:中国半导体行业协会

2013-2019年8月中国存储器出口金额统计

数据来源:中国半导体行业协会

一年多的中美贸易战,对全球半导体的交易造成一定的滞后影响,2019年全球半导体市场同比下跌近13%到4102亿美元,而存储器行业同比下跌超过30%,存储器市场占全球半导体市场达到近三年低点的27%。随着中美贸易磋商进入第二阶段,中美贸易关系逐渐好转,消费者信心改善,企业资本投资增加,加上自动驾驶、云端游戏、消费电子产品新品陆续推出,存储器需求逐步增加,预计全球半导体存储器市场规模在2024年将突破200十亿美元。

2019-2025年全球半导体存储器市场规模预测

数据来源:中国半导体行业协会

全球5G市场更新换代将加大云端数据中心重启服务器建制的资本开支,加上国内存储器晶圆制造大厂陆续量产,预计2019-2025年中国大陆存储器行业市场规模复合增长率达12%,并预计大陆存储器生产销售额将于2021年同比增长高达121%,并且存储器自给率将从2019年的1%快速提升至2023年的9%。TC

2019-2025年全球与中国大陆存储器行业市场比较

单位:十亿美元 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

全球存储芯片市场 |

111 |

124 |

156 |

180 |

180 |

216 |

214 |

同比 |

-33% |

12% |

26% |

15% |

0% |

20% |

-1% |

中国大陆存储芯片市场 |

61 |

65 |

84 |

97 |

99 |

120 |

120 |

中国大陆占全球存储芯片市场份额 |

55% |

53% |

53% |

54% |

55% |

56% |

56% |

中国大陆存储芯片生产销售额 |

1.3 |

2.4 |

5.5 |

10.4 |

15.6 |

21.1 |

27 |

同比 |

38% |

91% |

126% |

89% |

50% |

35% |

28% |

中国大陆存储芯片产业自给率 |

2% |

4% |

7% |

11% |

16% |

18% |

22% |

中国大陆存储器芯片产业占全球份额 |

1% |

2% |

4% |

6% |

9% |

10% |

13% |

数据来源:中国半导体行业协会(WYD)

以上数据资料参考《2020年中国存储器行业分析报告-行业现状调查与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。