目前,在政策热、赛事热、投资热等因素推动下,我国电竞产业链快速扩充,市场规模也飞速扩大,未来市场发展前景可观。据统计,截至到2018年,中国电竞用户规模达到4.28亿人,同比增长17.6%。

从产业规模来看,近年来,中国电子竞技产业规模发展迅速,处于快速发展的过程中。根据数据显示,2018年中国电竞产业规模已经超过了912亿元。

我国大陆显示器受到市场大环境和年底去库存化的影响,家用和商用显示器市场都出现需求低迷的状况,2018年中国大陆显示器出货量为3290万台,稳中微降2%,但电竞显示器出货量继续保持快速增长。

参考观研天下发布《2019年中国电竞显示器市场分析报告-产业规模现状与发展规划趋势》

2014-2018年中国电竞用户规模及增长情况

数据来源:游戏工委

从产业规模来看,近年来,中国电子竞技产业规模发展迅速,处于快速发展的过程中。根据数据显示,2018年中国电竞产业规模已经超过了912亿元。

2016-2018年中国电竞产业规模及增长情况

数据来源:游戏工委

我国大陆显示器受到市场大环境和年底去库存化的影响,家用和商用显示器市场都出现需求低迷的状况,2018年中国大陆显示器出货量为3290万台,稳中微降2%,但电竞显示器出货量继续保持快速增长。

2017-2019年中国电竞显示器出货量及增长及渗透率预测情况

数据来源:游戏工委

参考观研天下发布《2019年中国电竞显示器市场分析报告-产业规模现状与发展规划趋势》

数据显示,在2019年显示器市场关注度最高的Top10产品中,来自AOC的AG322QCG电竞显示器凭借31.5英寸的曲面大屏和165Hz高刷新率,成功问鼎电竞显示器关注度榜首,三星C27F390FHC和飞利浦325M7C电竞显示器也分别获得了4.0%和3.9%的关注度,跻身前三。

2019年上半年中国显示器市场最受用户关注的Top10产品

数据来源:ZDC

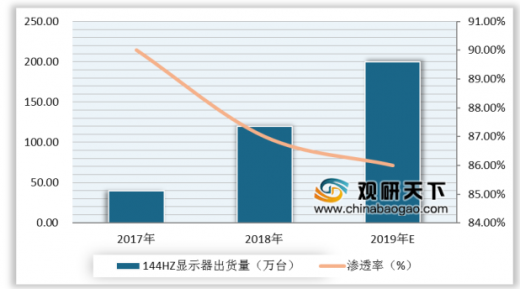

目前在我国,对144HZ市场接受度和认可度都非常高。从出货量上看,在中国大陆电竞显示器市场中,144HZ具有主导性的市场地位。根据数据显示,2018年出货量达到120万台,预计2019年144HZ电竞显示器总出货计划将达到200万台以上。

2017-2019年中大陆144HZ电竞显示器出货量及渗透率预测情况

数据来源:游戏工委

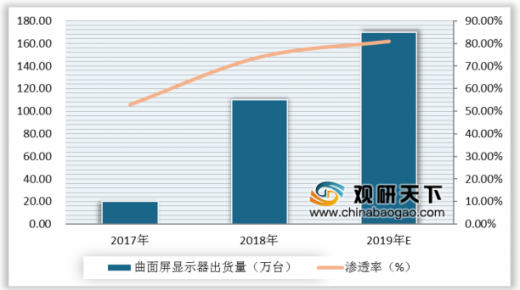

曲面屏电竞显示器从2017年开始逐步渗透电竞市场,到2018年,中国大陆曲面屏电竞显示器出货量达到110万台,渗透率74%。

2017-2019年中大陆曲面屏电竞显示器出货量及渗透率预测情况

数据来源:游戏工委

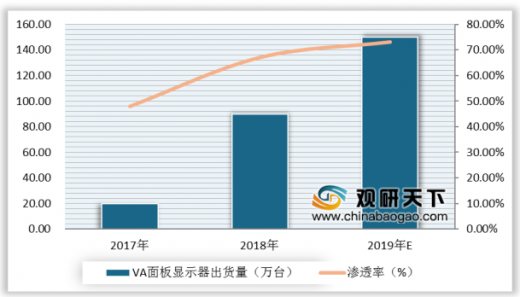

据统计,2018年,在中国大陆电竞显示器市场中采用VA面板显示器出货量渗透率从2017年的48%提升至67%,2018年出货量达到90万台,预测2019年VA占比会继续提升至73%,出货量预计达到150万台,电竞显示器进入VA时代乃是大势所趋。

2017-2019年中国大陆VA面板电竞显示器出货量及渗透率预测情况

数据来源:游戏工委

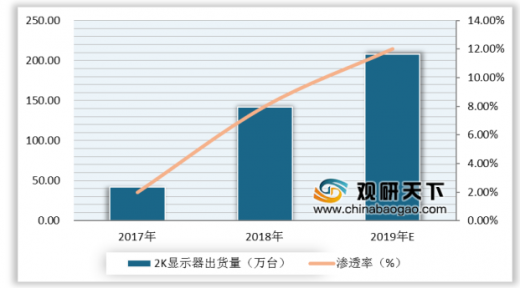

根据数据显示,2018年中国大陆2K电竞显示器出货量为142万台,预计在2019年会迎来一轮降价,而2K电竞显示器的换机需求也将得到释放。

2017-2019年中国大陆2K电竞显示器出货量及渗透率预测情况

数据来源:游戏工委

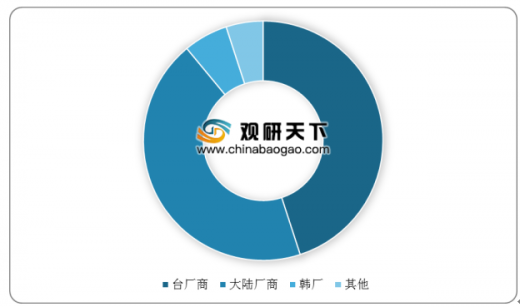

目前,台厂依靠多年市场运作经验及与英伟达的战略合作关系,在电竞显示器市场中占据龙头地位。冠捷、华硕、明基等台厂商霸占六成市场,大陆厂商只占三成,韩厂仅占一成。2018年,大陆厂商市场份额已经超越台厂商,占比接近45%,达成与台厂商平分台下之势。

2018年中国独立显示器电竞品牌派系竞争格局情况

数据来源:游戏工委

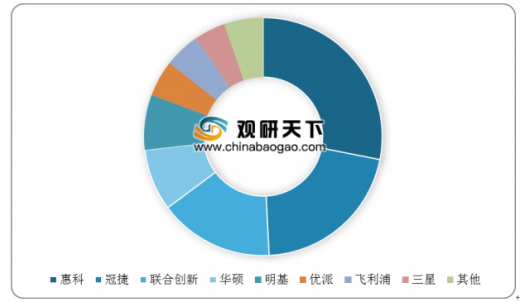

具体来看,2018年前三强为:惠科电子自有品牌电竞出货量为42.7万台,市占率为28.1%,超越冠捷,取得龙头位置;冠捷出货量为30万台,市占率为21%,排在第二;联合创新出货量为22.5万台,市占率为15.6%,排名第三。

2018年中国独立显示器电竞品牌出货占比情况

数据来源:游戏工委

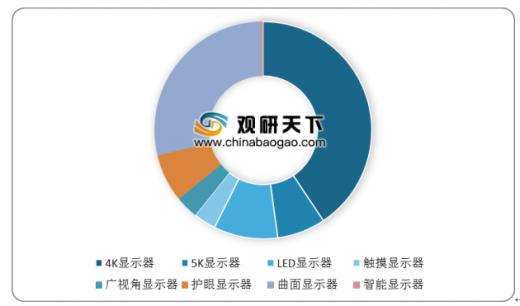

在显示器类型方面,4K显示器以最高的关注度40.64%列位榜首,其次是曲面显示器,这二者的关注度已经超过了整个行业的半数。

2019上半年中国显示器类型关注比例分布

数据来源:ZDC

从2019年上半年显示器市场发展趋势来看,电竞显示器的刷新率、响应时间和曲率的升级已经成为必然。而随着人们对4K的关注程度越来越高,未来4K显示器将会广泛应用到电竞和日常办公显示器中。

资料来源:游戏工委、ZDC,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。