目前,我国越来越多的年轻人不愿进入餐饮行业,不断增加的人工成本和居高不下的流失率,对餐饮企业乃至餐饮行业的发展非常不利,甚至出现餐饮行业服务人员用工荒的问题。随着餐饮行业人力成本不断提升,机器人使用成本的下降以及技术不断成熟,使得最终ROI(投入产出比)达到了平衡,这个平衡使得整个送餐机器人进入了高速成长期。

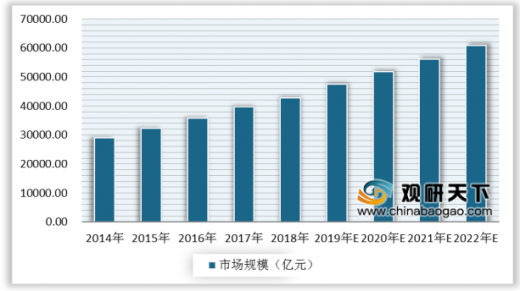

根据国家统计局,2018年我国餐饮行业收入达到42716亿元,同比增长7.75%;2019年1-11月,全国餐饮收入41896亿元,同比增长9.4%;预计2019全年市场规模将达4.7万亿元,2022年市场规模将突破6万亿元。

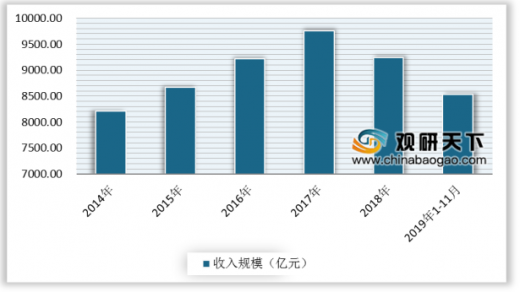

根据中国饭店协会数据显示,2018年限额以上单位餐饮收入9236.36亿元,同比下降5.28%;2019年1-11月,全国限额以上单位餐饮收入8528亿元,同比增长7.2%。而目前,我国送餐机器人在餐饮市场占有率不足千分之一,存在着巨大的市场空间。

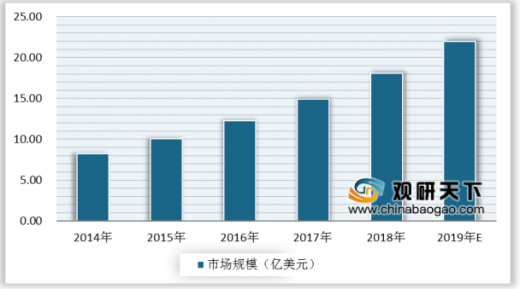

目前,我国服务机器人市场由于受到国家政策扶持、技术升级优化、老龄化带动需求等因素影响,未来市场发展前景可观。据数据显示,2018年我国服务机器人市场规模增速高于全球服务机器人市场增速,预计2019年我国服务机器人市场规模约为22亿美元。

根据国家统计局,2018年我国餐饮行业收入达到42716亿元,同比增长7.75%;2019年1-11月,全国餐饮收入41896亿元,同比增长9.4%;预计2019全年市场规模将达4.7万亿元,2022年市场规模将突破6万亿元。

2014-2022年中国餐饮行业市场规模及预测情况

数据来源:中国饭店协会

根据中国饭店协会数据显示,2018年限额以上单位餐饮收入9236.36亿元,同比下降5.28%;2019年1-11月,全国限额以上单位餐饮收入8528亿元,同比增长7.2%。而目前,我国送餐机器人在餐饮市场占有率不足千分之一,存在着巨大的市场空间。

2014-2019年11月中国限额以上单位餐饮收入规模统计情况

数据来源:中国饭店协会

目前,我国服务机器人市场由于受到国家政策扶持、技术升级优化、老龄化带动需求等因素影响,未来市场发展前景可观。据数据显示,2018年我国服务机器人市场规模增速高于全球服务机器人市场增速,预计2019年我国服务机器人市场规模约为22亿美元。

2014-2019年中国服务机器人市场规模及预测

数据来源:中国机器人行业协会

我国在服务机器人产业方面起步相对较晚,部分产品还处于研发试验阶段。但随着技术不断提升、居民消费水平提高,价格多层次符合多个消费群体需求,服务机器人的应用范围越来越广,如扫地机器人、餐饮机器人、陪伴机器人等服务机器人走入“寻常百姓家”,消费市场不断扩大。数据显示,2018年服务机器人市场销售额在241亿元左右,预计2019年将超270亿元。

2014-2020年中国服务机器人销售额及预测

数据来源:中国机器人行业协会

随着科技的快速更新,如今的餐饮企业开始在人力结构优化上进一步向工业看齐,机器人“上岗”成为了餐饮行业的新趋势。

行业结构 |

|

上游产品与服务 |

餐饮机器人原料及服务生产商主要包括产品与服务的原厂商,包括各类原料厂商 |

中间服务集成 |

餐饮机器人服务及服务集成商主要为上游服务的再加工,上游服务的再餐饮机器人 |

产品与服务设计 |

餐饮机器人设计规划商主要为整个业务环节提供设计与规划 |

行业代理 |

餐饮机器人行业产品与服务代理主要包括代理上游产业提供的服务、服务 |

行业经销商与消费者 |

餐饮机器人行业的产品与服务经销商与消费者主要包括行业经销商以及产品与服务的消费者。 |

数据来源:公开资料整理

擎朗智能成立于2010年2月,到现在已经有近10年的历史。这10年中,擎朗智能不但见证还推动了国内餐饮机器人的变革及发展,现已拥有1000+B端核心用户市场,更是凭借着自身技术优势和无法比拟的量产能力,成为了餐饮机器人赛道的头部企业。

时间 |

产品 |

2014年 |

擎朗第一代轨道餐厅服务机器人“小朗”问世 |

2016年 |

第二代产品无轨全自主送餐机器人Peanut |

数据来源:擎朗

擎朗智能在餐饮场景的布局,将送餐机器人黑科技与餐饮场景高频跑腿需求结合,为饱受用工难题及成本压力,进入餐饮微利时代的餐饮行业带来新思路。

擎朗智能餐饮服务机器人主要合作的企业

企业名称 |

海底捞 |

呷哺呷哺 |

巴奴火锅 |

大龙燚 |

大渝火锅 |

德庄 |

左庭右院 |

小肥羊 |

SPACELAB失重餐厅 |

外婆家 |

避风塘 |

新白鹿 |

数据来源:擎朗

2019年12月普渡科技推出全新送餐机器人“贝拉”,采用了拟物化的设计语言,外形灵感来自于猫,机器人在行走的时候会有各种表情。同时设计了有趣的交互系统,当客户摸它耳朵的时候,贝拉通过语音、表情和灯光对用户进行反馈。而普渡科技的第一代送餐机器人“欢乐送”在2019年表现亮眼,具体内容如下图所示:

具体内容 |

|

任务 |

“欢乐送”在2019年完成了650万次任务 |

配送餐盘数量 |

配送了1500万个餐盘 |

工作量 |

相当于3000名服务员1年的工作量 |

节省成本 |

节省了2亿的人力成本 |

数据来源:普渡科技

根据餐厅后台使用数据表明,“欢乐送”送餐机器人一天送餐300-400盘,而普通服务员每日送餐约200盘,1台机器人工作效率已与1.5-2名服务员相当。与此同时,机器人每月租赁成本不到3000元,使用寿命可达十年,而许多餐厅服务员每月综合成本至少有5-6万元,机器人的投资回报周期稳稳控制在了一年以内。

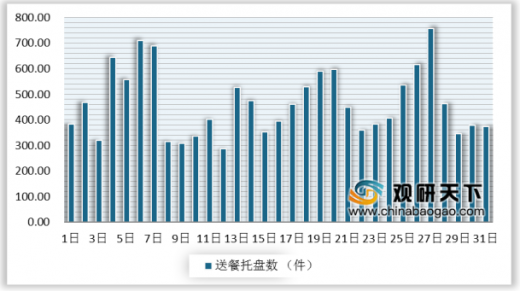

2019年10月某火锅品牌一个月“欢乐送”餐饮服务机器人送餐托盘数量

数据来源:公开资料整理

目前,我国餐饮服务机器人行业已进入深耕期,随着送餐机器人在餐厅乃至更多垂直领域的深耕,更多的机会和可能正在被探索出来。

资料来源:中国机器人行业协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。