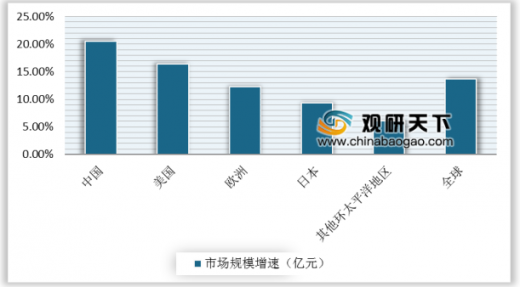

从全球半导体市场规模来看,2018年我国半导体市场规模及增速位居全球第一。从增速来看,2018年中国依旧领先全球,增速达到20.5%,高于全球增速6.8%。美国、欧洲、日本和其他环太平洋区域增速分别为16.4%、12.3%、9.3%和6.1%。

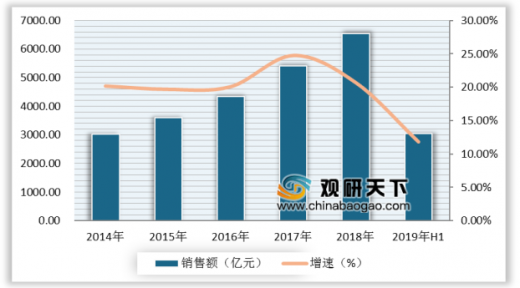

近年来,中我国半导体市场需求一直保持稳定增长趋势。根据中国半导体协会公布的数据来看,2018年中国集成电路行业销售额为6532亿元,同比增长20.7%,但受到全球半导体市场下降影响,中国集成电路产业增速有所下降;2019年1-6月中国集成电路产业销售额为3048.2亿元,同比增长11.8%。

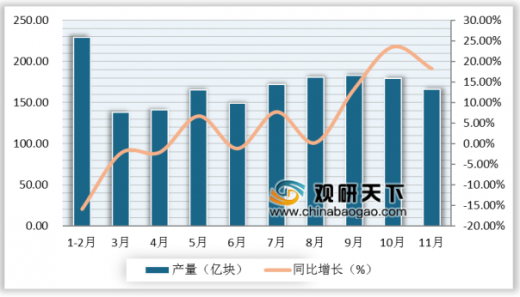

据国家统计局数据显示,2019年Q3全国集成电路产量呈上升增长趋势,2019年11月全国集成电路产量为185.8亿块,同比增长18.2%。2019年1-11月全国集成电路产量为1810亿块,同比增长4.8%。

参考观研天下发布《2020年中国芯片行业分析报告-产业现状与发展趋势预测》

2018年全球各国半导体市场规模增速对比情况

数据来源:中国半导体协会

近年来,中我国半导体市场需求一直保持稳定增长趋势。根据中国半导体协会公布的数据来看,2018年中国集成电路行业销售额为6532亿元,同比增长20.7%,但受到全球半导体市场下降影响,中国集成电路产业增速有所下降;2019年1-6月中国集成电路产业销售额为3048.2亿元,同比增长11.8%。

2014-2019年H1中国集成电路产业销售额统计及增长情况

数据来源:中国半导体协会

据国家统计局数据显示,2019年Q3全国集成电路产量呈上升增长趋势,2019年11月全国集成电路产量为185.8亿块,同比增长18.2%。2019年1-11月全国集成电路产量为1810亿块,同比增长4.8%。

2019年1-11月全国集成电路产量及增长情况

数据来源:国家统计局

参考观研天下发布《2020年中国芯片行业分析报告-产业现状与发展趋势预测》

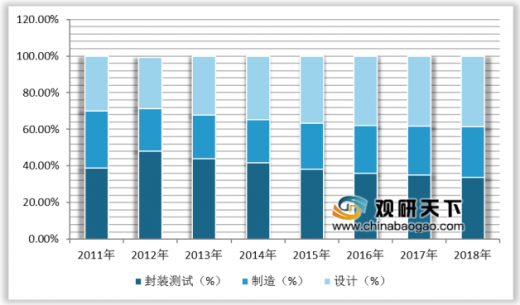

近年来,我国集成电路产业链结构正逐渐向上游拓展延伸。根据数据显示,2018年,中国集成电路设计业销售收入2519亿元,占比达到38.57%;制造领域、封装测试领域的市场份额均有所下滑,市场份额分别为27.84%、33.59%。但从整体看,我国集成电路产业附加值有所上升。

2011-2018年中国集成电路各市场份额变化趋势统计情况

数据来源:工信部

目前,我国人工智能芯片行业发展正位于起步阶段。受宏观政策环境、技术进步与升级、人工智能应用普及等众多利好因素的影响,我国AI芯片市场将进一步发展成熟。预计未来几年内,中国芯片市场规模将保持40%-50%的增长速度,2024年,市场将达785亿。根据赛迪发布的《中国人工智能芯片产业发展白皮书》中数据显示,2018年中国AI芯片市场继续保持高速增长,整体市场规模达到80.08亿元,同比增长50.2%。

2017-2024年中国AI芯片市场规模预测情况

数据来源:赛迪

从区域结构上看,2018年我国华北、华东和中南地区稳居AI芯片区域市场前三,市场份额分别达到20.8%、30.6%和29.3%。

2018年中国AI芯片市场区域份额图

数据来源:赛迪

根据IC insights数据显示,2018年我国芯片设计厂商华为海思营收为503亿元,同比增长29.97%,位居第一。2018年前十芯片厂商营收合计为971亿元,行业CR10比重为38.61%,我国芯片设计行业整体较为分散,存在大量中小型芯片设计厂商。

2018年中国芯片设计厂商营业收入TOP10

排名 |

企业名称 |

营业收入 |

同比增长(%) |

|

2017年 |

2018年 |

|||

1 |

海思 |

387 |

503.0 |

29.97% |

2 |

紫光展锐 |

110.5 |

110.0 |

-0.45% |

3 |

豪威科技 |

90.5 |

100.0 |

10.50% |

4 |

中兴微电子 |

76 |

61.0 |

-19.74% |

5 |

华大半导体 |

52.3 |

60.0 |

14.72% |

6 |

汇顶科技 |

36.8 |

37.2 |

1.11% |

7 |

北京硅成 |

25.1 |

26.5 |

5.58% |

8 |

格科微 |

18.9 |

26.3 |

39.15% |

9 |

紫光国微 |

18.3 |

24.6 |

34.32% |

10 |

兆易创新 |

20.3 |

22.5 |

10.64% |

数据来源:IC insights

资料来源:国家统计局、赛迪,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。