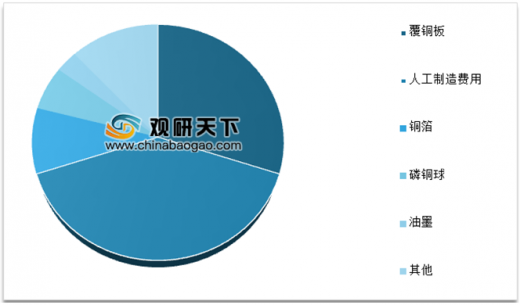

PCB,中文名称为印制电路板,又称印刷线路板,是重要的电子部件,主要由绝缘基材与导体两类材料构成,在电子设备中起到支撑、互连的作用。印制电路板被广泛用于通信、光电、消费电子、汽车、航空航天、军用、工业精密仪表等众多领域,是现代电子信息产品中不可缺少的电子元器件。目前,覆铜板在上下游产业链结构中议价能力最强,在成本构成在占比最高,达30%。

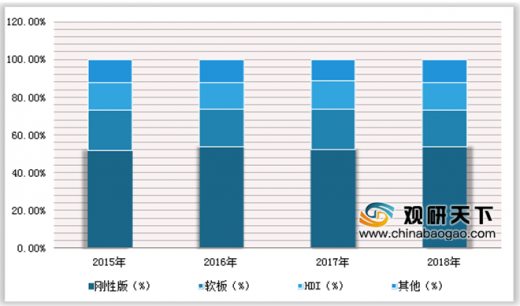

PCB按照电路层数划分包含单面板、双面板和多层板;按照介质划分,有软板、刚性板和软硬结合板等。其中,刚性版在PCB产品结构中占比较大,从2015年的51.7%上升到2018年的53.5%,呈持续增长的趋势。软板整体整体发展较稳定,2018年有微幅下滑趋势。

根据我国PCB应用领域分析,2017年,计算机是我国PCB第一大应用市场,占比高达23.8%,其次是手机市场,占比为23.7%。随着市场变化,计算机应用市场增速将放缓,占比逐渐下滑,预测,2022年,我国计算机的的市场占比将下滑到23.8%。手机、消费电子、汽车等应用领域将会呈现增长趋势,市场占比分别增长到24%、14.2%、9.8%。

参考观研天下发布《2020年中国PCB市场分析报告-行业现状调查与未来动向研究》

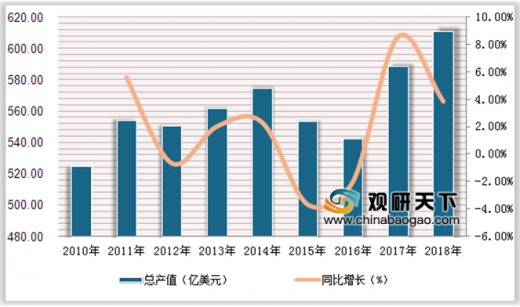

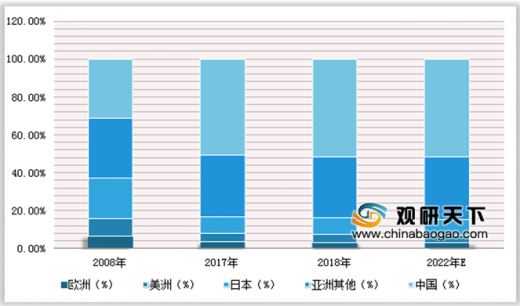

PCB是全球电子元件细分产业中产值占比最大的产业,随着研发的深入和技术的不断升级,PCB产品逐步向高密度、小孔径、大容量、轻薄化的方向发展。数据显示,2010年,全球PCB行业总产值为527.7亿美元,2018年上升到611亿美元,同比增长3.84%。其中,中国地区产值逐渐占据了全球PCB市场的半壁江山,由2008年的31.18%上升至2017年的50.53%。

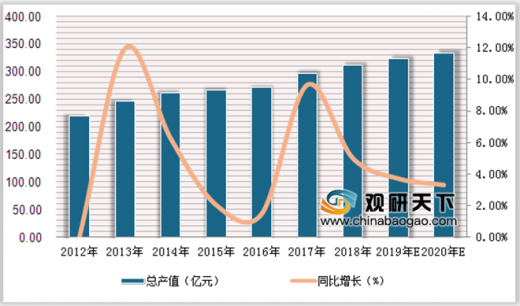

随着国全球经济的融合度日益提高,目前,已成为全球PCB行业的最大生产国。根据数据显示,2012年,中国PCB行业总产值为220.2亿元,2017年上升到297.6亿元,同比增长9.64%,2018年总产值为312.5亿元,未来我国将继续主导全球PCB市场的发展,预测,2022年,中国PCB行业总产值将达到357.1亿元。在PCB公司"大型化、集中化"趋势下,已较早确立领先优势的大型PCB公司将在未来全球市场竞争中取得较大优势。

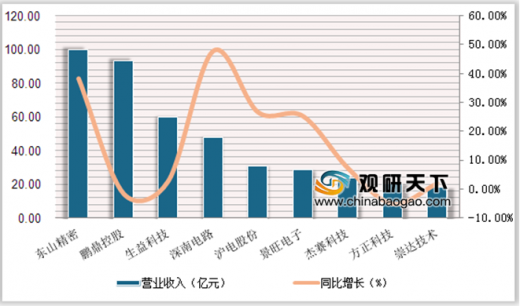

2019上半年PCB板营业收入排名前十的企业有东山精密、鹏鼎控股、生益科技、深南电路、沪电股份、景旺电子、杰赛科技、方正科技、崇达技术、兴森快捷。其中,东山精密营业收入以99.79亿元位列第一。从营业收入增速来看,深南电路以47.9%的增速排名第一。

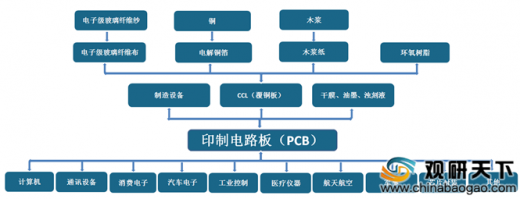

PCB产业链全景图

图表来源:观研天下整理

PCB成本构成情况(%)

数据来源:中国电子元件行业协会

PCB按照电路层数划分包含单面板、双面板和多层板;按照介质划分,有软板、刚性板和软硬结合板等。其中,刚性版在PCB产品结构中占比较大,从2015年的51.7%上升到2018年的53.5%,呈持续增长的趋势。软板整体整体发展较稳定,2018年有微幅下滑趋势。

PCB产品分类及应用领域

| 产品种类 |

应用领域 |

|

| 单面板 |

普通家电、遥控器、传真机等 |

|

| 双面板 |

计算机周边产品、家用电器等 |

|

| 多层板 |

普通多层板 |

消费电子、通信设备和汽车电子等领域 |

| 背板 |

通信、服务/存储、航空航天、超级计算机、医疗等重要场合 |

|

| 高速多层板 |

通信、服务/存储等 |

|

| 金属基板 |

通信无线基站、微波通信等 |

|

| 厚铜板 |

通信电源、医疗设备电源、工业电源、新能源汽车等 |

|

| 高频微波板 |

通信基站、微波传输、卫星通信、导航雷达等 |

|

| HDI |

智能手机、平板电脑、数码相机、可穿戴设备等消费类电子产品,在通信设备、航空航天、工控医疗等领域亦增长较快 |

|

| 挠性板 |

智能手机、平板电脑、可穿戴设备等移动智能终端 |

|

| 刚挠结合板 |

通信设备、计算机、工控医疗、航空航天、汽车电子、消费电子等领域 |

|

图表来源:观研天下整理

2015-2018年我国PCB产品结构变化情况

数据来源:中国电子元件行业协会

根据我国PCB应用领域分析,2017年,计算机是我国PCB第一大应用市场,占比高达23.8%,其次是手机市场,占比为23.7%。随着市场变化,计算机应用市场增速将放缓,占比逐渐下滑,预测,2022年,我国计算机的的市场占比将下滑到23.8%。手机、消费电子、汽车等应用领域将会呈现增长趋势,市场占比分别增长到24%、14.2%、9.8%。

2017与2022年我国PCB应用领域变化情况

数据来源:中国电子元件行业协会

参考观研天下发布《2020年中国PCB市场分析报告-行业现状调查与未来动向研究》

PCB是全球电子元件细分产业中产值占比最大的产业,随着研发的深入和技术的不断升级,PCB产品逐步向高密度、小孔径、大容量、轻薄化的方向发展。数据显示,2010年,全球PCB行业总产值为527.7亿美元,2018年上升到611亿美元,同比增长3.84%。其中,中国地区产值逐渐占据了全球PCB市场的半壁江山,由2008年的31.18%上升至2017年的50.53%。

2010-2022年全球PCB行业产值及增长率情况

数据来源:中国电子元件行业协会

2008-2022年全球PCB行业区域产值占比情况

数据来源:中国电子元件行业协会

随着国全球经济的融合度日益提高,目前,已成为全球PCB行业的最大生产国。根据数据显示,2012年,中国PCB行业总产值为220.2亿元,2017年上升到297.6亿元,同比增长9.64%,2018年总产值为312.5亿元,未来我国将继续主导全球PCB市场的发展,预测,2022年,中国PCB行业总产值将达到357.1亿元。在PCB公司"大型化、集中化"趋势下,已较早确立领先优势的大型PCB公司将在未来全球市场竞争中取得较大优势。

2011-2018年中国PCB行业产值及增长情况

数据来源:中国电子元件行业协会

2019上半年PCB板营业收入排名前十的企业有东山精密、鹏鼎控股、生益科技、深南电路、沪电股份、景旺电子、杰赛科技、方正科技、崇达技术、兴森快捷。其中,东山精密营业收入以99.79亿元位列第一。从营业收入增速来看,深南电路以47.9%的增速排名第一。

2019年上半年PCB板上市企业营收情况

数据来源:中国电子元件行业协会

资料来源:中国电子元件行业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。