洗碗机是自动清洗碗、筷、盘、碟、刀、叉等餐具的设备。在市面上的全自动洗碗机可以分为家用和商用两类,家用全自动洗碗机只适用于家庭,号称“第二次解放人类双手”,为了适应不同消费者餐饮习惯,制造出不同类型的家用自动洗碗机,如柜式、台式、水槽一体式及集成式等。

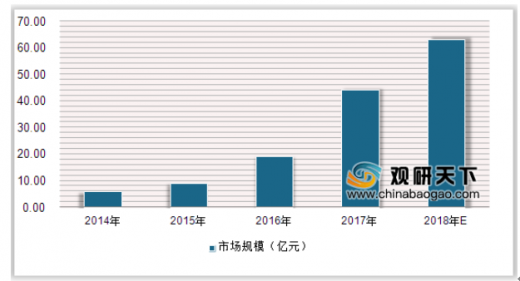

随着经济的发展,人民生活水平的提高,出于对品质生活的追求,洗碗机产品开始逐步被人民接受,目前,在美国、德国、法国等经济发达的欧美国家的普及率已达70%。中国洗碗机行业处于快速增长的发展期,数据显示,2014年,中国洗碗机市场规模为6亿元,2017年上升到44亿元,同比增长38.2%。2018年市场规模将在63亿元左右。

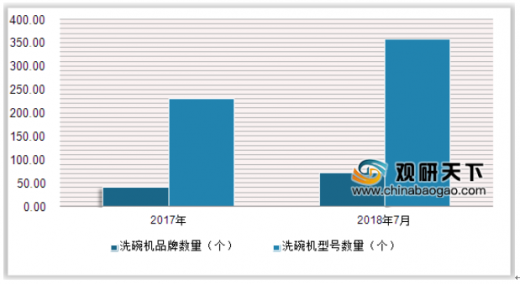

根据洗碗机的品牌和型号来看,2017年,我国洗碗机品牌数量有42个,截止2018年7月,洗碗机品牌数量上升到75个;2017年,我国洗碗机型号数量有231个,截止2018年7月,洗碗机型号数量上升到358个。

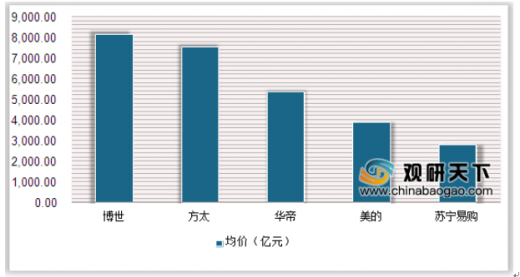

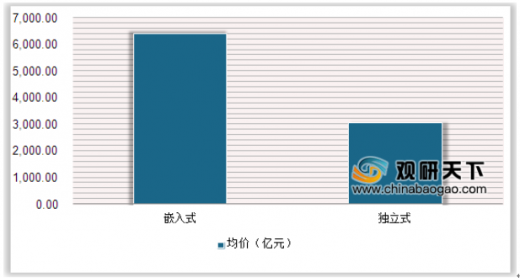

目前,我国洗碗机销售市场主要以嵌入式为主,洗碗机整体均价在6000元左右。根据中排名前十的品牌数据显示,洗碗机平均价格最高的品牌是博世,价格为8167元,其次是方太和华帝,价格分别为7546元、5387元。

参考观研天下发布《2019年中国洗碗机行业分析报告-市场运营态势与未来趋势预测》

洗碗机分类及介绍

分类 |

介绍 |

|

洗涤方式 |

叶轮式 |

电机带动叶轮进行高速旋转,将水槽内的水朝上随叶轮飞溅,以此清洗餐具。 |

喷淋式 |

利用压力喷嘴将水喷射到不同的方向,充分洗涤餐具器血 |

|

超声波士 |

采用超声波产生的水分子震动来洗碗,结构简单、清洗全面、噪音小、功耗低、速度快、寿命长,且具备一定杀菌消毒功能。 |

|

安装位置 |

独立式 |

容量大、洗涤数量多,摆放不受橱柜限制,适用于人数多的家庭。 |

水槽式 |

既是洗碗机也是水槽还兼果蔬净化功能,适用于中小家庭。 |

|

嵌入式 |

洗碗机洗涤量大,嵌入橱柜可以节省更多空间、且更具美感。 |

|

台式 |

占地小容易摆放,价格较低,但容量也小,适用于2-3人家庭。 |

|

图表来源:观研天下整理

随着经济的发展,人民生活水平的提高,出于对品质生活的追求,洗碗机产品开始逐步被人民接受,目前,在美国、德国、法国等经济发达的欧美国家的普及率已达70%。中国洗碗机行业处于快速增长的发展期,数据显示,2014年,中国洗碗机市场规模为6亿元,2017年上升到44亿元,同比增长38.2%。2018年市场规模将在63亿元左右。

2014-2018年我国洗碗机行业市场规模情况

数据来源:中国家电行业协会

根据洗碗机的品牌和型号来看,2017年,我国洗碗机品牌数量有42个,截止2018年7月,洗碗机品牌数量上升到75个;2017年,我国洗碗机型号数量有231个,截止2018年7月,洗碗机型号数量上升到358个。

2017年-2018年7月中国洗碗机品牌和洗碗机型号数量情况

数据来源:中国家电行业协会

目前,我国洗碗机销售市场主要以嵌入式为主,洗碗机整体均价在6000元左右。根据中排名前十的品牌数据显示,洗碗机平均价格最高的品牌是博世,价格为8167元,其次是方太和华帝,价格分别为7546元、5387元。

2019年上半年主要品牌洗碗机均价统计

数据来源:中国家电行业协会

2019年上半年各类洗碗机均价统计

数据来源:中国家电行业协会

参考观研天下发布《2019年中国洗碗机行业分析报告-市场运营态势与未来趋势预测》

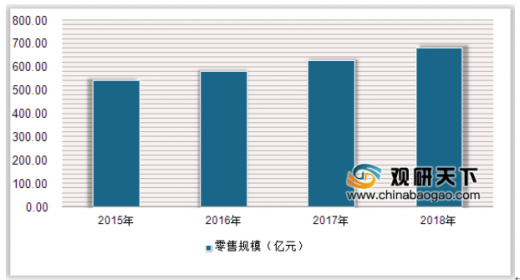

目前,我国洗碗机市场渗透率较低,不足1%,随着中国整体水平提升,未来,洗碗机在中国市场将有30—40倍的增长潜力。根据数据销售,2018年我国洗碗机市场零售额为19.8亿元,同比增104.8%。

2014-2018年中国洗碗机市场零售额统计情况

数据来源:中国家电行业协会

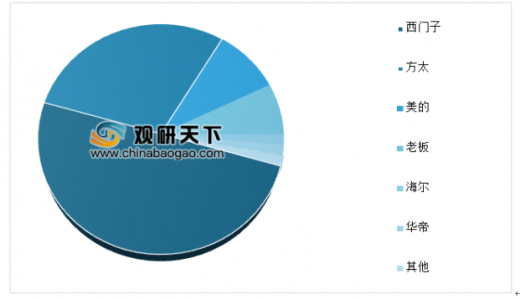

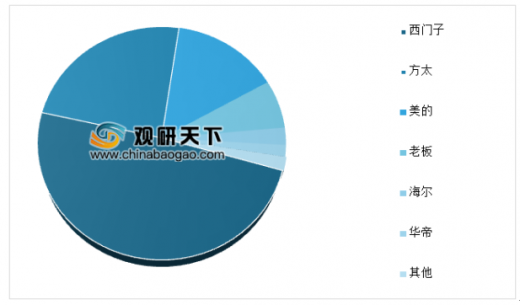

我国洗碗机零售额排名靠前的品牌有西门子、方太、美的、老板、海尔、华帝等,其中,西门子零售额、零售量占比最高,分别达50%、49.1%,排名二三的是方太和美的,方太占比分别为29.2%、23.8%。美的占比分别为9.2%、14.5%。

2019年1-8月我国洗碗机零售额品牌分布

数据来源:中国家电行业协会

2019年1-8月我国洗碗机零售量品牌分布

数据来源:中国家电行业协会

资料来源:中国家电行业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。