参考观研天下发布《2019年中国连接器市场分析报告-市场现状调查与发展商机研究》

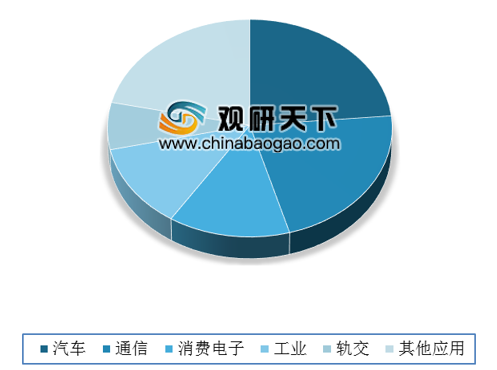

从连接器应用领域来看,汽车占全球连接器市场最大份额,达23.6%,通信行业占总市场的22%,位列第二。其他应用领域、消费电子、工业、轨交分别占比21.6%、13.5%、12.3%、7.0%,其中其他应用中主要包括军工、医疗、仪器仪表等行业。

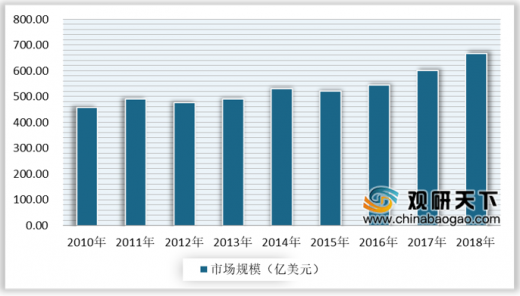

2018年中国连接器市场占据全球31.4%的市场份额,居世界第一,欧洲、北美分别占据全球21.1%、20.8%的市场份额,位列二三名。由于我国在信息化建设的投入不断增加,2010-2018年,我国连接器市场规模由108.33亿美元增长到209亿美元,增长迅速。

我国连接器企业大概有1000家,可分为四个梯队,企业之间竞争激烈,马太效应明显。

| 梯队 |

代表企业 |

特点 |

| 第一梯队 |

科泰电子、安费诺为代表的大型跨国连接器厂商 |

其技术水平高、产品性能好、竞争力较强 |

| 第二梯队 |

Yazaki、日本广濑电机为 代表的日企和鸿海精密为代表的台企 |

其产品主要应用于电脑设备 |

| 第三梯队 |

立讯精密、得润电子、中航光电、航天电器等国内研发实力较强、产销规模大的品牌 |

主要面向3C、通信、军工、交通运输产业所需的部分细分领域,但研发、生产能力与国际领先企业尚存较大差距 |

| 第四梯队 |

数量众多的技术落后、规模较小的生产企业 |

一般产品同质化现象比较严重,市场竞争也更加残酷 |

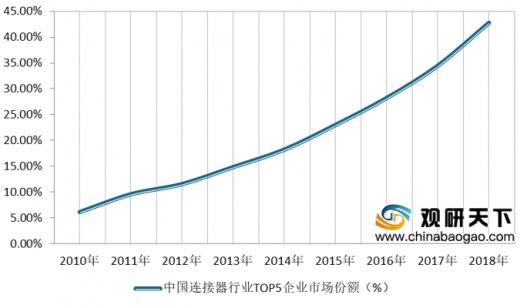

2018年连接器行业TOP5分别为立讯精密、长盈精密、中航光电、得润电子和航天电器。数据显示,国内连接器头部公司2010-2018年市场份额从6.14%增长至42.77%。随着国内头部企业市场份额的不断提升,市场集中度提高,我国头部连接器企业仍有较大的发展空间。

2010-2018年中国连接器CR5企业市场份额

数据来源:工信部

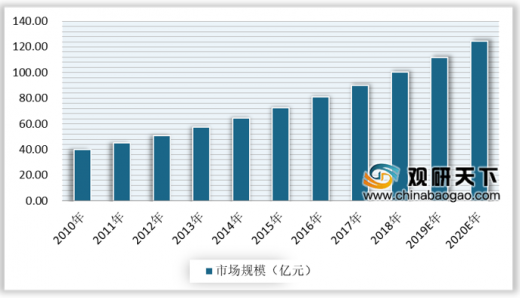

连接器下游市场推动产业发展,军工、通信领域市场广阔。数据显示,2010年我国军用连接器市场规模仅40.16亿元,2018年其市场规模达到100.25亿元,预计到2020年国内军用连接器的市场规模将达124.36亿元。随着国防、军队信息化建设投入增加和军队现代化建设的加快,新型武器装备需求也因此增加,军用连接器市场规模将会继续保持增长态势。

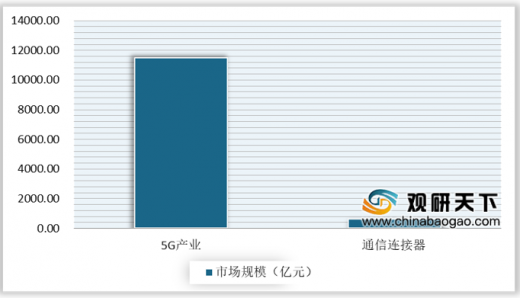

我国5G建设已经启动,5G基站数量大幅增加,预计2020年我国5G产业总体市场规模将达到1.15万亿元,按照5G整体规模的5%预测,2020年5G通信连接器的市场空间达575亿元。得益于5G建设基站数量的增加和技术升级,5G成为产业发展新机遇,通信连接器市场空间可观。

| 时间 |

文件(事件) |

内容 |

| 2016年7月27日 |

《国家信息化发展战略纲要》 |

战略目标:到2020年,固定宽带家庭普及率达到中等发达国家水平,第三代移动通信(3G)、第四代移动通信(4G)网络覆盖城乡,第五代移动通信(5G)技术研发和标准取得突破性进展。 |

| 2016年12月27日 |

《“十三五”国家信息化规划》 |

到2020年,核心技术自主创新实现系统性突破。信息领域核心技术设备自主创新力全面增强,5G技术研发和标准制定取得突破性进展并启动商用。 |

| 2019年6月6日 |

工业和信息化向四家企业颁发5G牌照 |

工业和信息化部经履行法定程序,向中国电信、中国移动、中国联通和中国广电颁发了基础电信业务经营许可证,批准四家企业经营“第五代数字蜂窝移动通信业务”。 |

| 2019年8月28日 |

5G智联未来高峰论坛 |

工信部信息管理局透露,根据当前规划,2019年我国预计将在50高峰论坛个 城市建设超过5万个5G基站。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。