超级电容器是指介于传统电容器和充电电池之间的一种新型储能装置,它既具有电容器快速充放电的特性,同时又具有电池的储能特性。是20世纪七八十年代发展起来的一种新型储能器件,具有优良的脉冲充放电性能,功率密度高于蓄电池,能量密度又高于传统电容。

超级电容器主要应用于国防军工、轨道交通、城市公交、起重机械势能回收、发电与智能电网、消费电子等领域,相比传统充电电池具有优良的充放电性能和大容量储能性能。

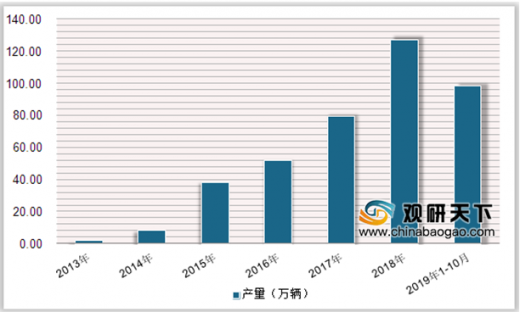

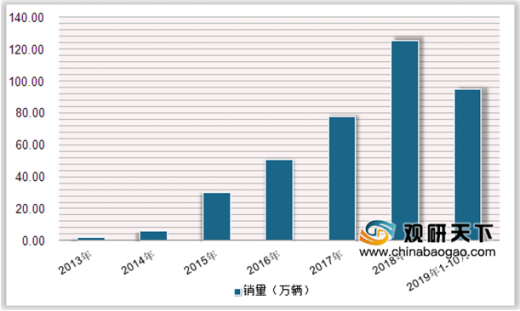

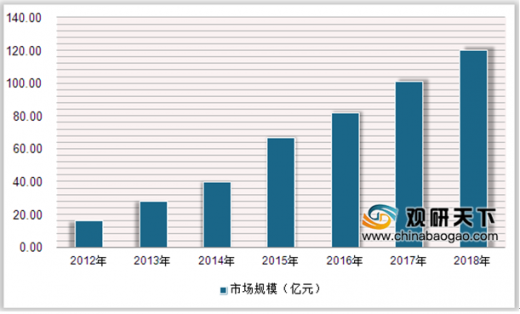

近年来,新能源汽车受国家环保政策与新能源汽车补贴政策推动等因素,我国新能源汽车产量呈快速发展,根据数据显示,2013年我国新能源汽车产销量为1.7万辆、1.81万辆,2018年上升到127万辆、125.6万辆,2019年1-10月产销量为98.3万辆、94.7万辆。新能源汽车的快速发展促进了超级电容器需求市场发展,2017年超级电容器市场规模为101亿元,2018年将达到120亿元。

参考观研天下发布《2019年中国超级电容器行业分析报告-行业深度分析与投资前景预测》

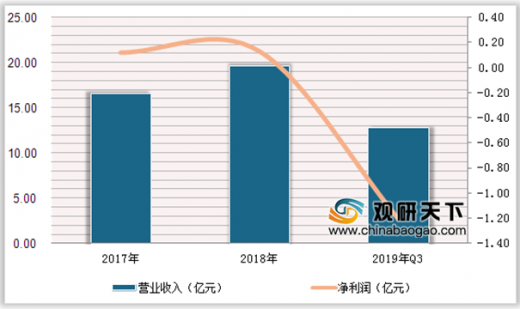

我国超级电容器的企业主要包括宁波中车新能源、北京集星、上海奥威、锦州凯美、哈尔滨巨容、南通江海、天津力神、湖南耐普恩等十多家。新筑股份超级电容系统业务由控股子公司奥威科技承担,奥威科技是中国超级电容器行业的龙头企业,2019年新筑股份营业收入为12.78亿元,同比下降2.5%,净利润亏损1.21亿元,同比下降939.1%。

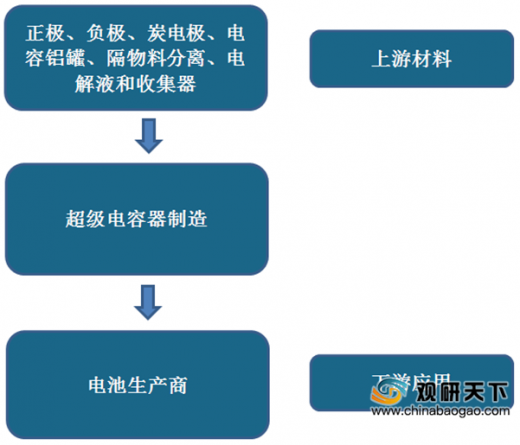

超级电容器行业产业链示意图

图表来源:观研天下整理

超级电容器主要应用于国防军工、轨道交通、城市公交、起重机械势能回收、发电与智能电网、消费电子等领域,相比传统充电电池具有优良的充放电性能和大容量储能性能。

超级电容器与传统电池对比

| 指标 |

超级电容器 |

传统充电电池 |

备注 |

| 放电率 |

1-30秒 |

0.3-4小时 |

- |

| 充电率 |

1-31秒 |

0.5-5小时 |

- |

| 充电放电效率 |

0.9-0.95 |

0.7-0.85 |

充电时间与放电时间的比值 |

| 功率密度(w/kg) |

1000-2000 |

50-200 |

单位重量的输出功率 |

| 寿命周期 |

大于50万次 |

500-2000次 |

循环充放电次数 |

图表来源:观研天下整理

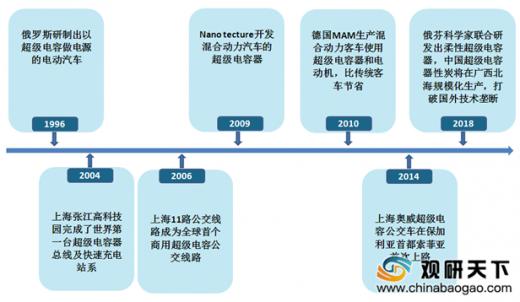

国内外超级电容发展对比

图表来源:观研天下整理

近年来,新能源汽车受国家环保政策与新能源汽车补贴政策推动等因素,我国新能源汽车产量呈快速发展,根据数据显示,2013年我国新能源汽车产销量为1.7万辆、1.81万辆,2018年上升到127万辆、125.6万辆,2019年1-10月产销量为98.3万辆、94.7万辆。新能源汽车的快速发展促进了超级电容器需求市场发展,2017年超级电容器市场规模为101亿元,2018年将达到120亿元。

2013-2019年1-10月中国新能源汽车产量统计情况

数据来源:工信部

2013-2019年1-10月中国新能源汽车销量统计情况

数据来源:工信部

2012-2018年中国超级电容器市场规模统计情况

数据来源:工信部

参考观研天下发布《2019年中国超级电容器行业分析报告-行业深度分析与投资前景预测》

我国超级电容器的企业主要包括宁波中车新能源、北京集星、上海奥威、锦州凯美、哈尔滨巨容、南通江海、天津力神、湖南耐普恩等十多家。新筑股份超级电容系统业务由控股子公司奥威科技承担,奥威科技是中国超级电容器行业的龙头企业,2019年新筑股份营业收入为12.78亿元,同比下降2.5%,净利润亏损1.21亿元,同比下降939.1%。

国内外商用3000F级超级电容器主要性能参数表

| 公司 |

容量/F |

内阻/m |

电压窗口/v |

能量密度(wh/kg) |

峰值功率密度(kw/kg) |

| 美国Maxwe11 |

3000 |

0.27 |

3 |

7.2 |

16 |

| 美国IOXUS |

3150 |

0.17 |

2.85 |

4.5 |

23 |

| 韩国Nesscap |

3400 |

0.24 |

3 |

8.5 |

18.7 |

| 日本Nippon |

2300 |

1.2 |

2.5 |

4.2 |

3 |

| 宁波中车兴能源 |

3000 |

0.23 |

2.7 |

5.64 |

14.73 |

| 洛阳凯迈 |

3000 |

0.28 |

2.7 |

5.52 |

13.8 |

| 上海奥威 |

3500 |

0.3 |

2.7 |

4.8 |

8.4 |

图表来源:观研天下整理

2017-2019年Q3新筑股份营业收入与净利润统计

数据来源:工信部

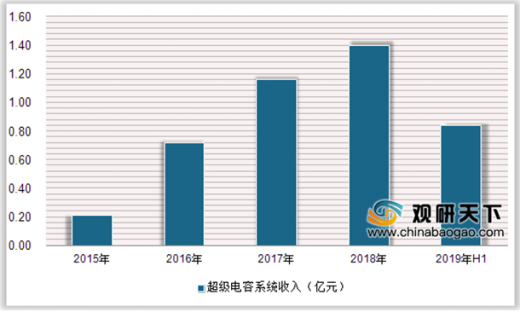

2015-2019年H1新筑股份超级电容系统收入及增长

数据来源:工信部

资料来源:工信部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。