智能手表是具有信息处理能力,符合手表基本技术要求的手表。智能手表除指示时间之外,还应具有提醒、导航、校准、监测、交互等其中一种或者多种功能;显示方式包括指针、数字、图像等。智能手表分为儿童定位智能手表、成人智能手表、老人智能手表。

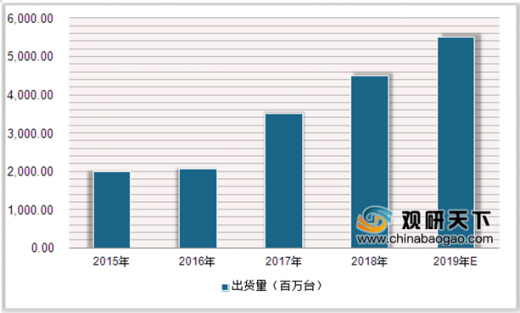

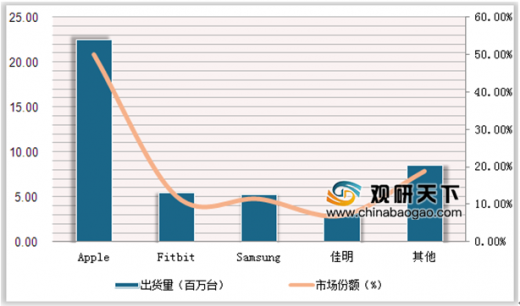

智能手表是可穿戴设备的细分产品之一,近年来,随着可穿戴设备的快速发展,根据数据显示,2018年,全球可穿戴设备出货量为1.7亿台,智能手表出货量达4500万台,占可穿戴设备市场份额29.8%。其中,APPLE出货量最高,达22.5百万台,占智能手表总市场50%。

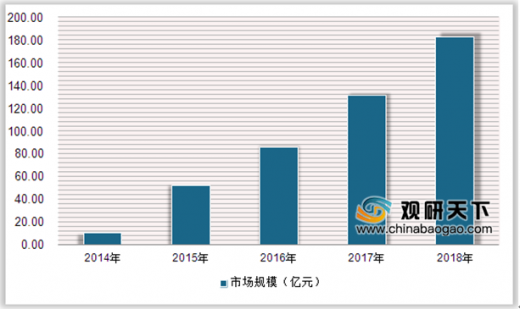

近年来,我国智能手表市场规模呈增长态势,数据显示,2014年,我国智能手表市场规模为10亿元,2017年上升到131亿元,同比增长53%,2018年将达183亿元。根据出货量来看,华为、苹果、华米科技、荣耀、Ticwatch及三星等品牌占据中国60%的市场份额。

参考观研天下发布《2019年中国智能手表行业分析报告-市场现状调查与投资战略研究》

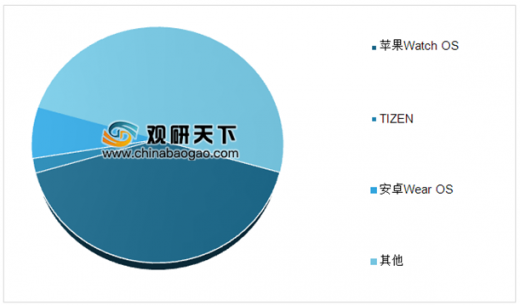

目前,智能手表出货量最高的是苹果,根据智能手表操作系统来看,2018年二季度,苹果智能手表操作系统占比最高,达41%,其次是安卓的Wear OS和三星的TIZEN。

儿童智能手表是智能手表重要的细分赛道,我国排名前五的儿童智能手表品牌有小天才、读书郎、宾尼兔、华为、追风马等,其中,小天才智能手表销量占比最高,达13.51%。

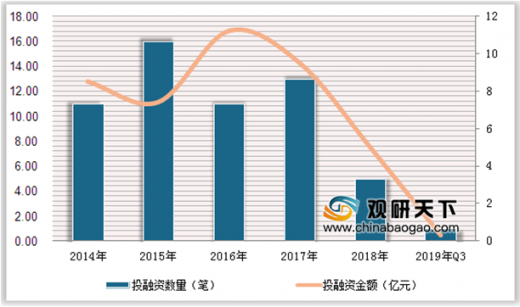

随着智能手表的逐步普及,近年来行业受到投资者的热烈追捧。2014年开始,我国智能手表投资迎来了高速发展,投资数量达11笔,投融资金额达8.5亿元,2016年进入顶峰时期,投融资数量达16笔。2018年至今,智能手表行业共发生6笔投融资事件,累计金额为5.3亿元。

智能手表产业链

图表来源:观研天下整理

智能手表是可穿戴设备的细分产品之一,近年来,随着可穿戴设备的快速发展,根据数据显示,2018年,全球可穿戴设备出货量为1.7亿台,智能手表出货量达4500万台,占可穿戴设备市场份额29.8%。其中,APPLE出货量最高,达22.5百万台,占智能手表总市场50%。

2015-2019年全球智能手表出货量情况

数据来源:中国仪器仪表行业协会

2018年全球各品牌智能手表出货量及市场份额情况

数据来源:中国仪器仪表行业协会

近年来,我国智能手表市场规模呈增长态势,数据显示,2014年,我国智能手表市场规模为10亿元,2017年上升到131亿元,同比增长53%,2018年将达183亿元。根据出货量来看,华为、苹果、华米科技、荣耀、Ticwatch及三星等品牌占据中国60%的市场份额。

2014-2018年中国智能手表市场规模情况

数据来源:中国仪器仪表行业协会

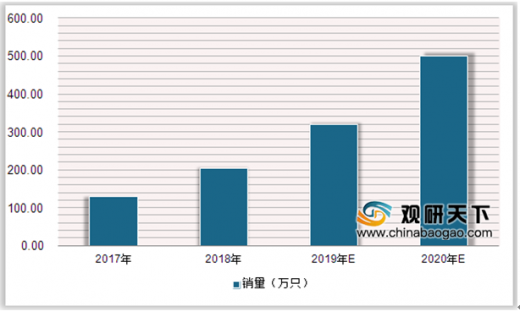

2017-2020年中国智能手表销量及预测情况

数据来源:中国仪器仪表行业协会

2018年中国智能手表十大品牌

| 序号 |

品牌名称 |

平均售价 |

| 1 |

华为 |

2336 |

| 2 |

苹果 |

4118 |

| 3 |

华米科技 |

829 |

| 4 |

荣耀 |

1209 |

| 5 |

Ticwatch |

1479 |

| 6 |

佳明 |

2400 |

| 7 |

三星 |

2151 |

| 8 |

陌咔 |

1113 |

| 9 |

Microwear |

654 |

| 10 |

唐科 |

918 |

图表来源:观研天下整理

参考观研天下发布《2019年中国智能手表行业分析报告-市场现状调查与投资战略研究》

目前,智能手表出货量最高的是苹果,根据智能手表操作系统来看,2018年二季度,苹果智能手表操作系统占比最高,达41%,其次是安卓的Wear OS和三星的TIZEN。

2018年Q2智能手表操作系统占比情况

数据来源:中国仪器仪表行业协会

儿童智能手表是智能手表重要的细分赛道,我国排名前五的儿童智能手表品牌有小天才、读书郎、宾尼兔、华为、追风马等,其中,小天才智能手表销量占比最高,达13.51%。

2018年前三季度中国线下儿童智能手表销量TOP5

| 排名 |

品牌名称 |

销量占比(%) |

| 1 |

小天才 |

13.51% |

| 2 |

读书郎 |

8.60% |

| 3 |

宾尼兔 |

1.17% |

| 4 |

华为 |

0.61% |

| 5 |

追风马 |

0.53% |

图表来源:观研天下整理

随着智能手表的逐步普及,近年来行业受到投资者的热烈追捧。2014年开始,我国智能手表投资迎来了高速发展,投资数量达11笔,投融资金额达8.5亿元,2016年进入顶峰时期,投融资数量达16笔。2018年至今,智能手表行业共发生6笔投融资事件,累计金额为5.3亿元。

2014-2019年Q3中国智能手表行业投融资情况

数据来源:中国仪器仪表行业协会

资料来源:中国仪器仪表行业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。