中国北斗卫星导航系统是中国自行研制的全球卫星导航系统,也是继GPS、GLONASS之后的第三个成熟的卫星导航系统。北斗卫星导航系统由空间段、地面段和用户段三部分组成,可在全球范围内全天候、全天时为各类用户提供高精度、高可靠定位、导航、授时服务,并具短报文通信能力。

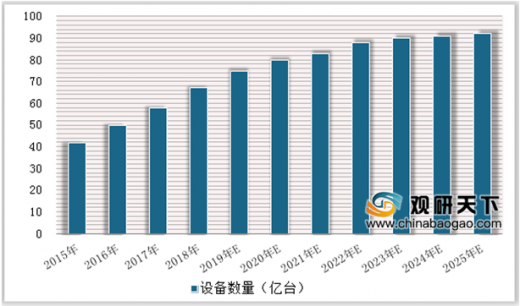

全球导航卫星系统(GNSS),又称天基PNT系统。主要应用在国防军工向位置服务、交通运输、测绘制图、精准农业、精确授时、工程建设等商业市场拓展。近年来,全球卫星导航产业发展迅猛,2015年GNSS设备数量为42亿台,2018年上升到67亿台,2019年预计将达到75亿台。到2025年有望达到92亿台。市场份额占比排名前三的地域有美国、欧洲和日本,中国排名第四。

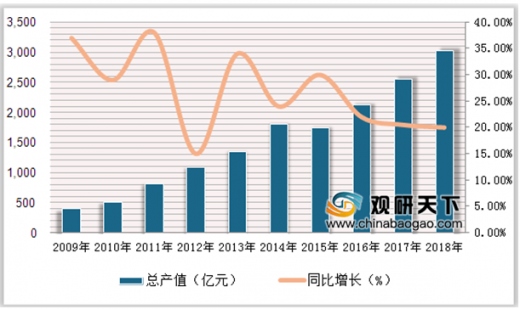

北斗是全球四大卫星导航系统之一,多年发展以来,目前已在多个行业及领域应用。近年来,我国星导航系统与位置服务产业规模不断扩大,2009年,我国卫星导航与位置服务产业总产值为390亿元,同比增长29.5%,2018年上升到3016亿元,同比增长20%。

参考观研天下发布《2019年中国北斗导航行业分析报告-市场运营态势与发展前景研究》

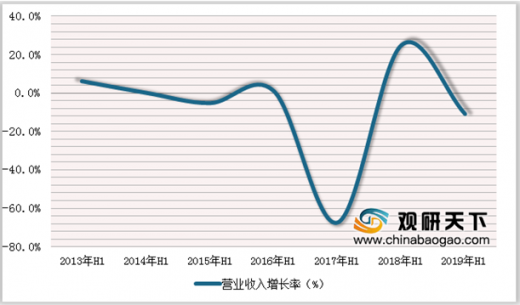

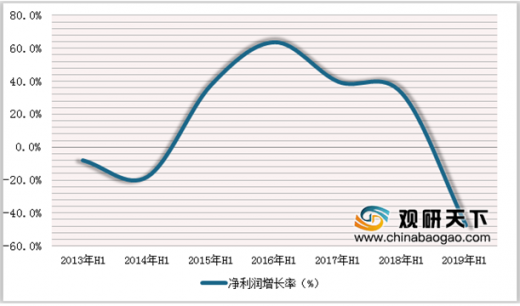

近年来,随着军改红利逐步进入释放期,我国进入“北斗+”发展时代,北斗产业需求出现回暖,行业景气度已逐步复苏。2017年上半年北斗导航营业收入下降最大,高达67.1%,2019上半年,营收规模实现141.56亿元,同比下降10.6%;2019上半年,净利润下降47.3%。

根据北斗导航毛利率分析来看,2012上半年,北斗导航板块销售毛利率为9.44%,2017上半年毛利率创近年最高,达26.34%,2019上半年毛利率为25.8%;2019上半年北斗导航费用率为23.6%。

2018年,我国共计发射了17颗北斗三号组网卫星,2019年预计发射8-10颗。我国对北斗技术方面不断突破,芯片、模块等性能指标与国际同类产品相当,在交通、海事、电力、民政、气象、渔业等十几个行业广泛应用。2018年我国卫星导航与位置服务总产值达3016亿元,预测,2020年总产值将达到4000亿元。

随着北斗导航系统卫星体系不断完善及国家政策的支持,越来越多的研发机构、终端生产厂商、信息和服务提供商加入北斗产业链,拓展拓展北斗卫星导航产业技术水平的发展和应用。2016年北斗对产业核心产值贡献率为70%,2018年上升到95%。

全球导航卫星系统(GNSS),又称天基PNT系统。主要应用在国防军工向位置服务、交通运输、测绘制图、精准农业、精确授时、工程建设等商业市场拓展。近年来,全球卫星导航产业发展迅猛,2015年GNSS设备数量为42亿台,2018年上升到67亿台,2019年预计将达到75亿台。到2025年有望达到92亿台。市场份额占比排名前三的地域有美国、欧洲和日本,中国排名第四。

2015-2025年全球在用GNSS设备数量情况

数据来源:工信部

全球GNSS产业市场份额区域分布

数据来源:工信部

北斗是全球四大卫星导航系统之一,多年发展以来,目前已在多个行业及领域应用。近年来,我国星导航系统与位置服务产业规模不断扩大,2009年,我国卫星导航与位置服务产业总产值为390亿元,同比增长29.5%,2018年上升到3016亿元,同比增长20%。

2009-2018年我国卫星导航与位置服务产业总产值及增速

数据来源:工信部

参考观研天下发布《2019年中国北斗导航行业分析报告-市场运营态势与发展前景研究》

近年来,随着军改红利逐步进入释放期,我国进入“北斗+”发展时代,北斗产业需求出现回暖,行业景气度已逐步复苏。2017年上半年北斗导航营业收入下降最大,高达67.1%,2019上半年,营收规模实现141.56亿元,同比下降10.6%;2019上半年,净利润下降47.3%。

2013H-2019H北斗导航板块营收增长情况

数据来源:工信部

2013H-2019H北斗导航板块净利润增长情况

数据来源:工信部

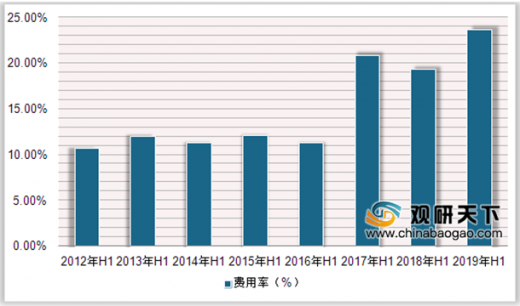

根据北斗导航毛利率分析来看,2012上半年,北斗导航板块销售毛利率为9.44%,2017上半年毛利率创近年最高,达26.34%,2019上半年毛利率为25.8%;2019上半年北斗导航费用率为23.6%。

2012H-2019H北斗导航板块毛利率变化趋势

数据来源:工信部

2012H-2019H北斗导航板块费用率变化趋势

数据来源:工信部

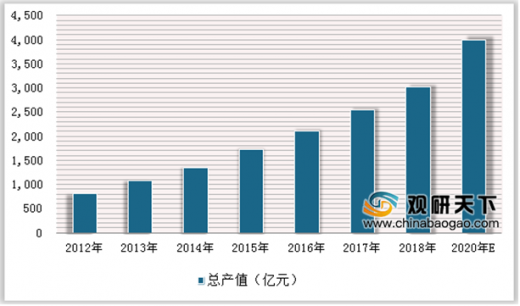

2018年,我国共计发射了17颗北斗三号组网卫星,2019年预计发射8-10颗。我国对北斗技术方面不断突破,芯片、模块等性能指标与国际同类产品相当,在交通、海事、电力、民政、气象、渔业等十几个行业广泛应用。2018年我国卫星导航与位置服务总产值达3016亿元,预测,2020年总产值将达到4000亿元。

2012-2020年我国卫星导航与位置服务产业总产值及预测

数据来源:工信部

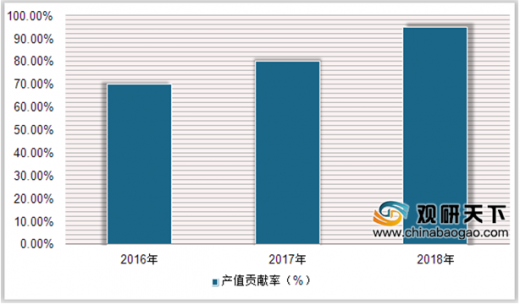

随着北斗导航系统卫星体系不断完善及国家政策的支持,越来越多的研发机构、终端生产厂商、信息和服务提供商加入北斗产业链,拓展拓展北斗卫星导航产业技术水平的发展和应用。2016年北斗对产业核心产值贡献率为70%,2018年上升到95%。

北斗对产业核心产值贡献率

数据来源:工信部

资料来源:工信部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。