改革开放以来,随着我国基本建设规模的扩大,供暖暖气片发展迅速。经过了多年的发展,再加上近几年国家一直在提倡低碳环保,电暖器顺应政策,将得到更大的发展潜力。现代人已经开始喜欢上这样的采暖方式。随着人们生活水平的提高,人们对采暖的要求也不断提高,电暖气特别是电地暖舒适健康的取暖方式符合现代人的家居要求,受到越来越多的用户所喜爱。电地暖系统采暖全过程都是以电为能源,不产生任何有害人体的物质,是全世界公认的健康舒适采暖。

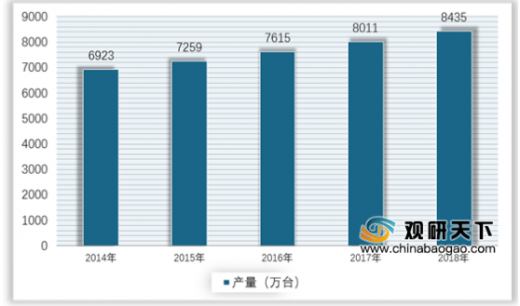

我国取暖器行业一直处于稳定增长状态,而且以出口为主,近年来产量稳步上升,2018年我国取暖器产量为8435万台,同比增长5.3%。具体如下:

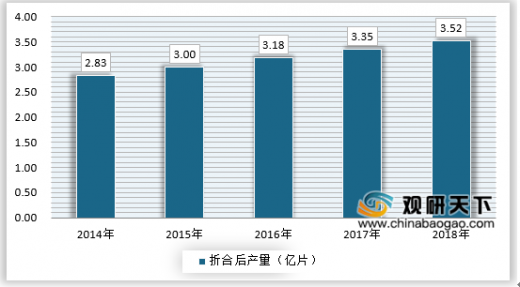

根据相关资料显示,我国现有暖气片生产企业1200多家,年产各类型暖气片折合铸铁760标准片达3亿多片(每片标准散热量130W),年产值达100亿元以上。

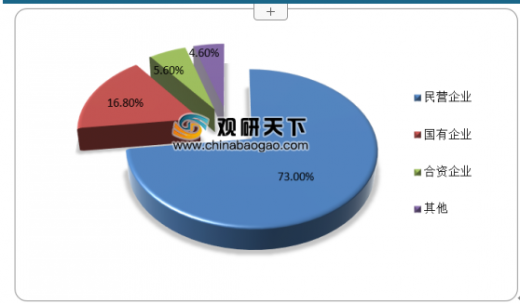

但虽然我国的暖气片行业数量在一千家以上,但是行业内的企业的规模普遍较小,行业集中度较低,企业也主要以民营企业为主。2018年我国暖气片行业中民营企业占比达到了73%,其次为国有企业,其占比为16.8%;合资企业以及其他类型企业数量占比较低。

参考观研天下发布《2019年中国取暖器行业分析报告-市场深度调研与发展趋势研究》

此外,由于暖气片相对经久耐用,市场相对增长较为缓慢,再加上我国人口增长早已进入慢通道,使得暖气片市场规模一直增长较慢,2018年国内市场规模为90.37亿元,同比仅上涨2.89%,明显低于我国GDP增速。

价格方面,2018年,中国电暖器市场上,电暖器价格跨度相对较小,不同价格段产品的关注比例分布比较平均,其中301-400元价格段关注比例最高,达到了29.6%;201-300元价格段、501-1000元价格段、401-500元价格段紧随其后,分别为21.8%、15.8%、12.5%。

产品方面,我国暖气片主要产品有钢制散热器、铜制散热器、铝制散热器、铸铁散热器、不锈钢散热器、塑料散热器等。约75%以上的企业生产的产品有钢制散热器及铜铝复合柱翼型散热器;铝制散热器企业约有90家,铸铁散热器企业约30多家,塑料散热器和不锈钢散热器企业约20家,其余均为多产品类型企业。天津宁河县、唐山芦台是OEM产品加工制造主要输出地。从暖气片行业产品结构来看,我国的暖气片行业主要以钢制散热器及铸铁散热器为主,占比分别达到48%和25%,其次为铜铝复合柱翼型散热器,占比为13%。

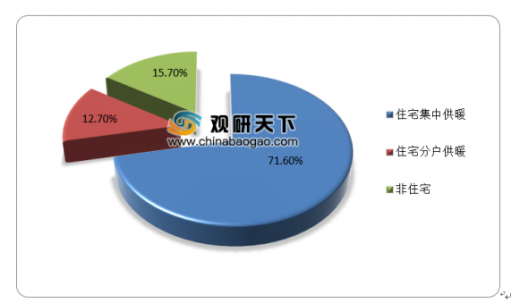

目前我国集中供暖房屋主要集中在三北地区15省、市、自治区的城镇,城镇新房基本全都提供集中采暖,三北地区集中供暖面积占供暖总面积的95%。当前,城镇市场80%-90%的散热器用于新房,10%-20%用于老房子改造。以末端采暖产品15年寿命为计算,每年将有1/15的集中供暖面积会有更换需求。2018年暖气片在供暖应用中,住宅集中供暖占71.6%,住宅分户供暖占12.7%(南方占7.2%,北方占5.5%),非住宅占15.7%。总体上工程市场约占70%,零售市场约占30%。

我国取暖器行业一直处于稳定增长状态,而且以出口为主,近年来产量稳步上升,2018年我国取暖器产量为8435万台,同比增长5.3%。具体如下:

2014-2018年中国取暖器行业产量

资料来源:观研天下数据中心整理

根据相关资料显示,我国现有暖气片生产企业1200多家,年产各类型暖气片折合铸铁760标准片达3亿多片(每片标准散热量130W),年产值达100亿元以上。

2014-2018年我国各类型暖气片折合铸铁760标准片产量

资料来源:观研天下数据中心整理

但虽然我国的暖气片行业数量在一千家以上,但是行业内的企业的规模普遍较小,行业集中度较低,企业也主要以民营企业为主。2018年我国暖气片行业中民营企业占比达到了73%,其次为国有企业,其占比为16.8%;合资企业以及其他类型企业数量占比较低。

参考观研天下发布《2019年中国取暖器行业分析报告-市场深度调研与发展趋势研究》

2018年我国暖气片行业生产企业结构分析

数据来源:观研天下数据中心整理

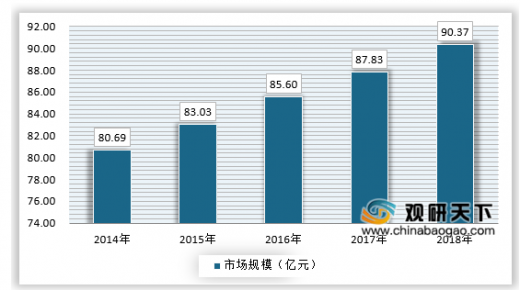

此外,由于暖气片相对经久耐用,市场相对增长较为缓慢,再加上我国人口增长早已进入慢通道,使得暖气片市场规模一直增长较慢,2018年国内市场规模为90.37亿元,同比仅上涨2.89%,明显低于我国GDP增速。

2014-2018年我国暖气片市场规模

资料来源:观研天下数据中心整理

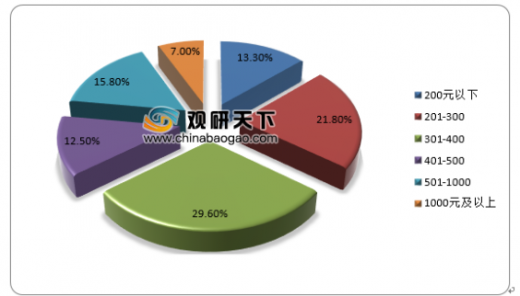

价格方面,2018年,中国电暖器市场上,电暖器价格跨度相对较小,不同价格段产品的关注比例分布比较平均,其中301-400元价格段关注比例最高,达到了29.6%;201-300元价格段、501-1000元价格段、401-500元价格段紧随其后,分别为21.8%、15.8%、12.5%。

2018年中国电暖气市场价格结构

资料来源:观研天下数据中心整理

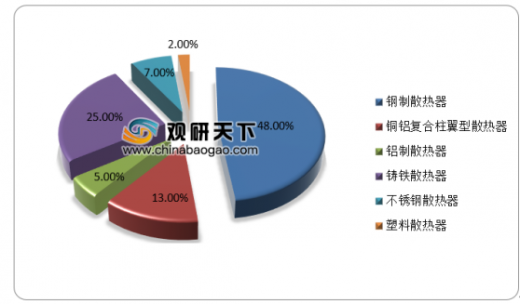

产品方面,我国暖气片主要产品有钢制散热器、铜制散热器、铝制散热器、铸铁散热器、不锈钢散热器、塑料散热器等。约75%以上的企业生产的产品有钢制散热器及铜铝复合柱翼型散热器;铝制散热器企业约有90家,铸铁散热器企业约30多家,塑料散热器和不锈钢散热器企业约20家,其余均为多产品类型企业。天津宁河县、唐山芦台是OEM产品加工制造主要输出地。从暖气片行业产品结构来看,我国的暖气片行业主要以钢制散热器及铸铁散热器为主,占比分别达到48%和25%,其次为铜铝复合柱翼型散热器,占比为13%。

2014-2018年我国暖气片行业行业产品结构分析

数据来源:观研天下数据中心整理

目前我国集中供暖房屋主要集中在三北地区15省、市、自治区的城镇,城镇新房基本全都提供集中采暖,三北地区集中供暖面积占供暖总面积的95%。当前,城镇市场80%-90%的散热器用于新房,10%-20%用于老房子改造。以末端采暖产品15年寿命为计算,每年将有1/15的集中供暖面积会有更换需求。2018年暖气片在供暖应用中,住宅集中供暖占71.6%,住宅分户供暖占12.7%(南方占7.2%,北方占5.5%),非住宅占15.7%。总体上工程市场约占70%,零售市场约占30%。

2018年我国暖气片行业应用市场结构分析

数据来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。