集成电路作为信息产业的基础和核心,是国民经济和社会发展的战略性产业,国家给予了高度重视和大力支持。为推动我国集成电路产业的发展,增强信息产业创新能力和国际竞争力,国家出台了一系列鼓励扶持政策,为集成电路产业建立了优良的政策环境。

我国集成电路市场虽起步较晚,但受益于国家对集成电路产业的大力支持,以及全球集成电路产业向我国转移趋势加快,我国集成电路产业发展速度明显快于全球水平。

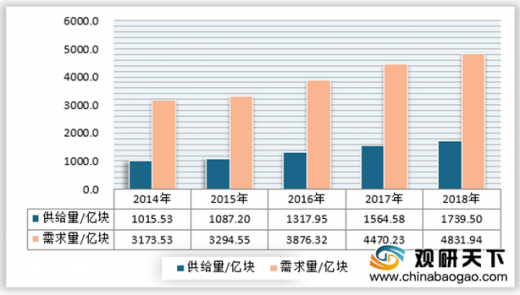

近年来我国集成电路行业发展迅速,2018年我国集成电路行业市场规模已经达到6557.4亿元, 需求量达到4831.94亿块。具体如下:

2、产量情况

根据国家统计局资料显示,2018年我国集成电路产量为1739.5亿块,同比增长11.2%,自2016年以来,我国集成电路产量年增长率保持在10%以上。预计到2025年我国集成电路产量将达到4092.36亿块。

3、进出口情况

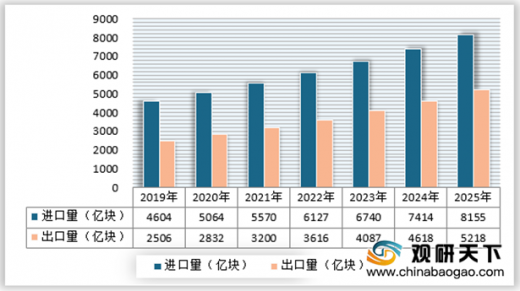

我国是集成电路需求大国,但目前国内供给无法满足市场需求,因此需要大量进口国外集成电路,虽然我国正在加大集成电路产业投入,但短期来看,我国将继续以来国外集成电路进口。2018年我国集成电路进口量已经达到4185亿块。其中中国台湾地区占比最大,为31%,其次是韩国,占比为26%。具体如下:

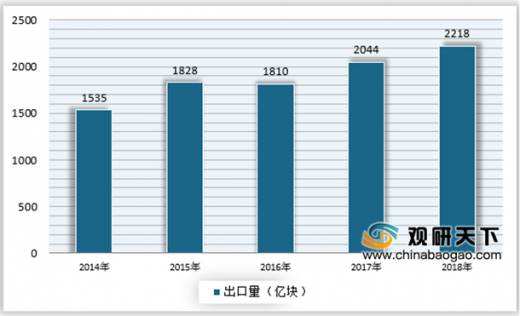

出口方面,随着近年来我国集成电路产量不但提高,集成电路出口量也在稳步提升。但由于我国集成电路产品普遍技术水平、附加值较低,因此出口产品技术含量低,出口单价较低。我国出口市场依然占比较低。数据显示,2018年我国集成电路出口量已经达到2218亿块。其中香港占比最高,达到45%,其次是韩国、台湾地区,占比分别为14%和13%。

预计到2025年我国集成电路进口量将达到8155亿块,出口量为5218亿块。具体如下:

4、未来价格走势预测

未来3-5年内,集成电路价格将会继续保持增长态势,长期来看,随着中国集成电路行业的快速发展,国家产业政策的大力扶持,集成电路行业价格尤其是低端集成电路产品价格将会显著下降。

我国集成电路市场虽起步较晚,但受益于国家对集成电路产业的大力支持,以及全球集成电路产业向我国转移趋势加快,我国集成电路产业发展速度明显快于全球水平。

参考观研天下发布《2019年中国集成电路行业分析报告-市场竞争格局与发展趋势预测》

1、市场规模近年来我国集成电路行业发展迅速,2018年我国集成电路行业市场规模已经达到6557.4亿元, 需求量达到4831.94亿块。具体如下:

2014-2018年中国集成电路行业市场规模

资料来源:观研天下数据中心整理

2014-2018年中国集成电路需求量

资料来源:观研天下数据中心整理

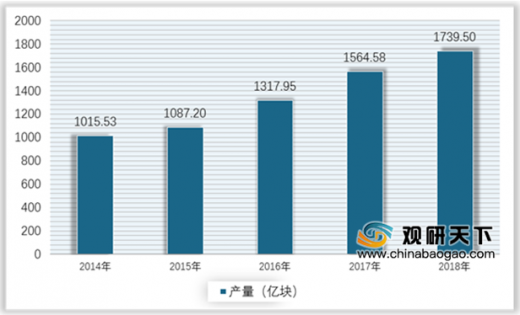

2、产量情况

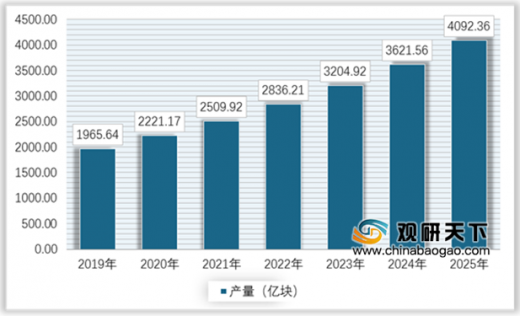

根据国家统计局资料显示,2018年我国集成电路产量为1739.5亿块,同比增长11.2%,自2016年以来,我国集成电路产量年增长率保持在10%以上。预计到2025年我国集成电路产量将达到4092.36亿块。

2014-2018年中国集成电路产量

资料来源:国家统计局,观研天下数据中心整理

2019-2025年中国集成电路行业产量预测

资料来源:观研天下数据中心整理

3、进出口情况

我国是集成电路需求大国,但目前国内供给无法满足市场需求,因此需要大量进口国外集成电路,虽然我国正在加大集成电路产业投入,但短期来看,我国将继续以来国外集成电路进口。2018年我国集成电路进口量已经达到4185亿块。其中中国台湾地区占比最大,为31%,其次是韩国,占比为26%。具体如下:

2014-2018年中国集成电路供求分析

资料来源:观研天下数据中心整理

2014-2018年中国集成电路进口量

资料来源:观研天下数据中心整理

2018年中国集成电路主要进口国家和地区分布

资料来源:观研天下数据中心整理

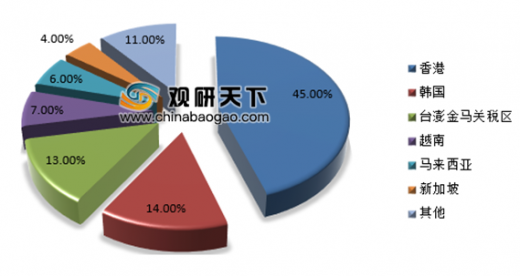

出口方面,随着近年来我国集成电路产量不但提高,集成电路出口量也在稳步提升。但由于我国集成电路产品普遍技术水平、附加值较低,因此出口产品技术含量低,出口单价较低。我国出口市场依然占比较低。数据显示,2018年我国集成电路出口量已经达到2218亿块。其中香港占比最高,达到45%,其次是韩国、台湾地区,占比分别为14%和13%。

2014-2018年中国集成电路行业出口量

资料来源:观研天下数据中心整理

2018年中国集成电路出口国家和地区分布

资料来源:观研天下数据中心整理

预计到2025年我国集成电路进口量将达到8155亿块,出口量为5218亿块。具体如下:

2019-2025年中国集成电路行业进出口预测

资料来源:观研天下数据中心整理

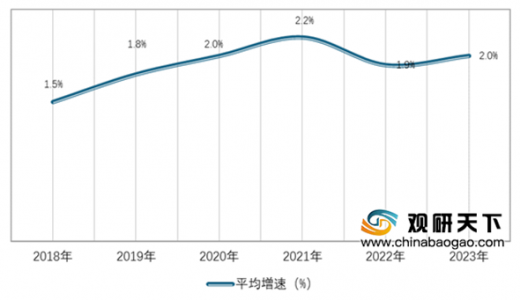

4、未来价格走势预测

未来3-5年内,集成电路价格将会继续保持增长态势,长期来看,随着中国集成电路行业的快速发展,国家产业政策的大力扶持,集成电路行业价格尤其是低端集成电路产品价格将会显著下降。

2018-2023年中国集成电路行业平均价格增速预测

资料来源:观研天下数据中心整理

资料来源:国家统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。