虚拟现实(VR)产业链由硬件、软件、应用、内容、分发平台等五大类及其垂直领域构成。其中,硬件和软件构成了虚拟现实产业的终端产品,应用包括各应用领域的应用软件和应用分发,内容包括各应用领域的内容制作、内容运营,互联网则连接虚拟现实各产业链环节。

VR的发展是有时代需求性的,从概念提出、研发初创、技术积累到产品迭代和产业化发展,VR逐渐从军用市场拓展到普民用市场,逐步向更多领域渗透。

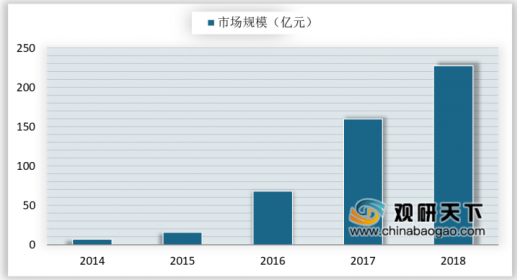

从2015年开始,VR游戏成为切入点,网民对VR的关注度开始提升。2016年,可以说是VR产业化的元年。从2015到2016年,VR呈现出井喷式的增长,增长率达到331.6%。2018年中国VR行业市场规模达227.5亿元。国内VR市场处于启动期,预计VR市场规模将以每年3~5倍的增速加速扩张,普及速度会慢于智能手机、可穿戴设备,快于无人机,到2020年时将达到550亿元。

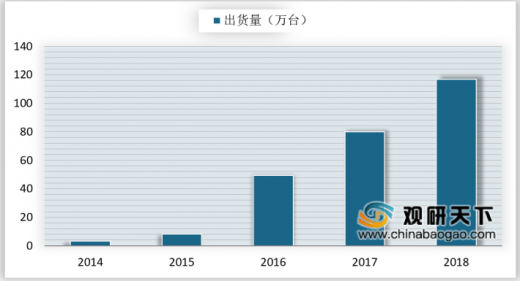

2014-2018年国内VR头显设备行业呈高速增长态势,出货量从2014的3.36万台,提升至2018年的116.8万台,增长近40倍。

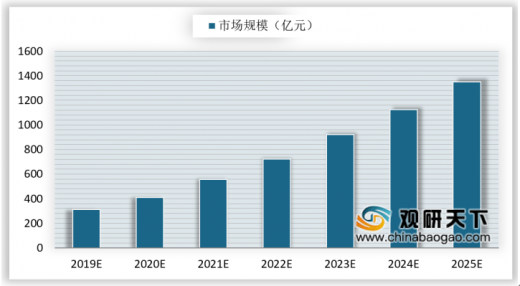

2018年12月25日,工业和信息化部发布了《关于加快推进虚拟现实产业发展的指导意见》(以下简称“《意见》”),为我国虚拟现实技术的发展构建了顶层设计。《意见》的发布,明确了VR技术的“国策”战略地位。《意见》还提出了到2025年,我国掌握虚拟现实关键核心专利和标准,形成若干具有较强国际竞争力的虚拟现实骨干企业的目标。国家政策的强力加持,中国VR行业迎来飞速发展契机。

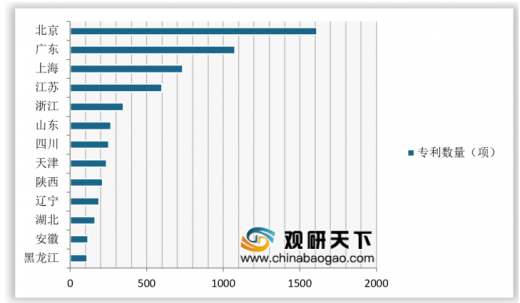

一线城市凭借人才聚集及技术先进等优势,在VR产业发展具有绝佳前景。专利分布方面,以北上广为研发贡献密集区,形成以高校为主、企业为辅的专利格局。

参考观研天下发布《2019年中国虚拟现实(VR)行业分析报告-产业规模现状与未来趋势研究》

虚拟现实(VR)产业链

资料来源:公开资料

VR的发展是有时代需求性的,从概念提出、研发初创、技术积累到产品迭代和产业化发展,VR逐渐从军用市场拓展到普民用市场,逐步向更多领域渗透。

VR发展的主要几个阶段

资料来源:公开资料整理

从2015年开始,VR游戏成为切入点,网民对VR的关注度开始提升。2016年,可以说是VR产业化的元年。从2015到2016年,VR呈现出井喷式的增长,增长率达到331.6%。2018年中国VR行业市场规模达227.5亿元。国内VR市场处于启动期,预计VR市场规模将以每年3~5倍的增速加速扩张,普及速度会慢于智能手机、可穿戴设备,快于无人机,到2020年时将达到550亿元。

2014-2018年中国VR行业发展规模情况

数据来源:工信部

2014-2018年国内VR头显设备行业呈高速增长态势,出货量从2014的3.36万台,提升至2018年的116.8万台,增长近40倍。

2014-2018年中国VR头显设备出货量情况

数据来源:工信部

2018年12月25日,工业和信息化部发布了《关于加快推进虚拟现实产业发展的指导意见》(以下简称“《意见》”),为我国虚拟现实技术的发展构建了顶层设计。《意见》的发布,明确了VR技术的“国策”战略地位。《意见》还提出了到2025年,我国掌握虚拟现实关键核心专利和标准,形成若干具有较强国际竞争力的虚拟现实骨干企业的目标。国家政策的强力加持,中国VR行业迎来飞速发展契机。

2019年-2025年我国VR行业市场规模预测

数据来源:工信部

一线城市凭借人才聚集及技术先进等优势,在VR产业发展具有绝佳前景。专利分布方面,以北上广为研发贡献密集区,形成以高校为主、企业为辅的专利格局。

参考观研天下发布《2019年中国虚拟现实(VR)行业分析报告-产业规模现状与未来趋势研究》

国内各省VR专利分布

数据来源:知识产权局

资本推动更多企业涉足VR领域,VR设备更多向消费级市场延伸。从融资领域上看,2018年我国VR主要投资资金进入了非游戏内容领域以及头显领域,分别占比14.7%、26.34%,融资事件则分别占29.73%、24.32%。说明目前我国VR在社交、游戏、医疗等行业中的应用市场尚未得到充分挖掘,具有巨大的发展空间。

2018年VR行业各领域融资事件与融资金额分布(单位:%)

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。