1、行业主管部门及监管体制

印制电路板制造业的主管部门为国家工业和信息化部(以下简称“工信部”),该部门主要职责包括:提出新型工业化发展战略和政策,协调解决新型工业化进程中的重大问题,拟订并组织实施工业、通信业、信息化的发展规划,推进产业结构战略性调整和优化升级,推进信息化和工业化融合;制定并组织实施工业、通信业的行业规划、计划和产业政策,提出优化产业布局、结构的政策建议,起草相关法律法规草案,制定规章,拟订行业技术规范和标准并组织实施,指导行业质量管理工作;负责中小企业发展的宏观指导,会同有关部门拟订促进中小企业发展和非国有经济发展的相关政策和措施,协调解决有关重大问题等。

参考观研天下发布《2019年中国印制电路板制造行业分析报告-市场深度调研与前景评估预测》

中国电子电路行业协会(CPCA)是隶属于工信部业务主管领导、经民政部批准成立的具有独立法人资格的国家一级行业协会。CPCA 由印制电路板、覆铜箔板等原辅材料、专用设备以及部分电子装连 SMT 和电子制造服务 EMS 的企业以及相关的科研院校组成,主要职能包括:向政府部门反映行业、会员发展状况及诉求,协助政府部门对印制电路行业进行行业管理;向政府部门提出行业发展和立法等方面的建议,参与制修订行业发展规划的前期调研和中期评估及行业标准制订;经有关行业主管部门批准,组织新产品鉴定、科研成果评审、行业标准制订和质量监督等工作等。

2、行业主要相关法律、法规与政策

近年来,我国相继出台了一系列扶持和鼓励印制电路板行业发展的产业政策,推进行业的产业升级及战略性调整,提高行业市场竞争力并实现绿色生产。我国印制电路板产业有关产业政策具体情况如下:

| 序号 |

时间 |

颁布机构 |

法律法规/产业政策 |

主要内容 |

| 1 |

2012 年 2月 |

工信部 |

《电子信息制造业“十二五”发展规划》及子规划一:《电子基础材料和关键元器件“十二五”规划》 |

提出“针对新一代电子整机发展需求,大力发展新型片式化、小型化、集成化、高端电子元件;加强高密度互连板、特种印制板、LED 用印制板的产业化,研发印制电子技术和光电印制板并推动产业化;发展为节能环保设备配套的电子元件以及电子元件本身的节能环保和清洁生产技术”。 |

| 2 |

2013 年 2月 |

发改委 |

《产业结构调整指导目录( 2011 年本)》2013 年修订 |

将“高密度印刷电路板和柔性电路板等制造”列入鼓励类。国家连续多次在《产业结构调整指导目录》中提出对印刷电路板行业的鼓励和支持。 |

| 3 |

2014 年 6月 |

国务院 |

《国家集成电路产业发展推进纲要》 |

提出“着力发展集成电路设计业、加速发展集成电路制造业、提升先进封装测试业发展水平、突破集成电路关键装备和材料”。 |

| 4 |

2015 年 5月 |

国务院 |

《中国制造 2025》 |

提出“强化工业基础能力,解决影响核心 基础零部件(元器件)产品性能和稳定性的关键共性技术”。 |

| 5 |

2016 年 9月 |

发改委、财政部、 商务部 |

《鼓励进口技术和产品目录(2016 年版)》 |

将“高密度印刷电路板和柔性电路板等制造”列入鼓励发展的重点行业。 |

| 6 |

2016 年 11 月 |

国务院 |

《“十三五”国家战略性新兴产业发展规划》 |

提出“做强信息技术核心产业,提升核心基础硬件供给能力。推动印刷电子等领域关键技术研发和产业化,提升新型片式元件、专用电子材料供给保障能力”。 |

| 7 |

2017 年 1月 |

发改委 |

《战略性新兴产业重点产品和服务指导目 录(2016 版)》 |

将“高密度互连印制电路板、柔性多层印制电路板、特种印制电路板”列入战略性 新兴产业相关子方向。 |

| 8 |

2017 年 6月 |

发改委、商务部 |

《外商投资产业指导目录(2017 年修订)》 |

将“高密度互连积层板、多层挠性板、刚挠印刷电路板及封装载板”列入鼓励外商 投资产业目录。 |

| 9 |

2019 年 2月 |

工信部 |

《印制电路板行业规范条件》和《印制电路板行业规范公告管理暂行办法》 |

按照优化布局、调整结构、绿色环保、推动创新、分类指导的原则进行制定,对于PCB 企业及项目从产能布局与项目建设、生产规模和工艺技术、智能制造、绿色制造、安全生产、社会责任等若干维度形成量化标准体系。 |

二、行业发展情况

印制电路板开始于上世纪 30 年代,但广泛应用于各种电子产品是在上世纪50年代。同时得益于具有不可替代性的特征,近年来印制电路板制造行业得以长久、稳定的发展。到目前,印制电路板行业主要应用在汽车电子、通信设备、消费电子、工业控制、医疗仪器、航空航天等行业。

1、全球市场发展情况

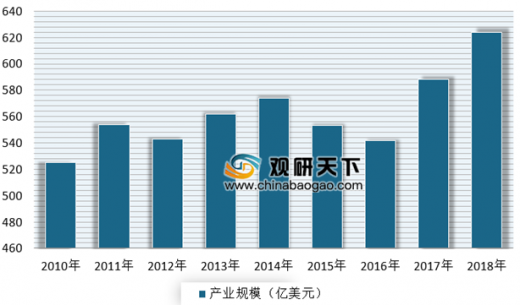

经多年的发展,目前,PCB行业是全球电子元件中最大的细分市场。根据数据显示,到2018年全球PCB 行业产值达到了623.96 亿美元,同比增长6%。根据预测分析,到2019年,全球 PCB行业产值将达到637.28 亿美元。

美洲、欧洲、中国大陆、中国台湾、日本、韩国及亚洲等是CB行业的生产的主要地区。其中美洲、欧洲及日本三大地区是2000年以前主要的生产地区。而近年来随着产业重心不断转移,使得亚洲及其中国成为了主要地区。根据数据显示,2018年亚洲占全球产值约为 92.3%。其中中国占全球的52.41%,已成为全球PCB最重要的生产基地,其市场产值约为327.02 亿美元。

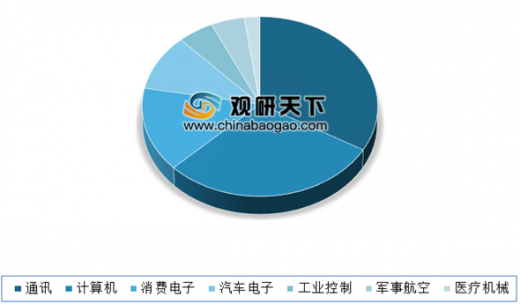

从下游市场来看,通讯、计算机及消费电子领域占比较高。以2018年的数据为例,通讯占整体市场的33.41%,计算机占29.4%,消费电子占15.1%。

通信设备方面,通信技术的不断更新及通信基站、传输设备、路由器、交换机等通讯设备的覆盖度及密度的增长是通信设备PCB的主要需求来源。资料显示,自上世纪 70 年代以来,移动通信就经历了四代发展历程,每一次发展都带来了广阔的需求。同时5G 通信技术也在不断的渗入及应用,由此预计未来 5G 通信技术的不断深入,将带动新一轮通信产值的增加,从而拉动PCB的市场需求。

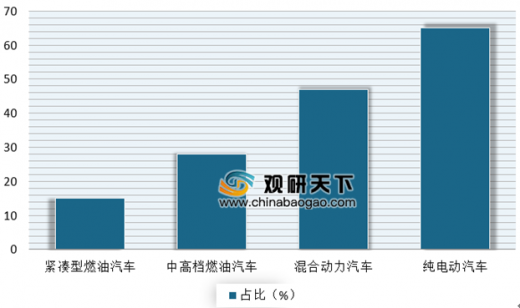

汽车电子方面,近年来全球汽车电子占整车成本的比例持续增长,根据数据显示,目前中高档汽车中汽车电子成本占比达到 28%,新能源汽车中混合动力汽车电子价值占比为47%,纯电动汽车电子价值占比为65%。

而在汽车电子占整车成本的比例持续增长的环境下,车用 PCB 的使用范围也不断的增加,其需求也在不断增长。根据预测分析,2017-2022年,汽车PCB市场将是PCB市场下游应用增速最快的领域之一,其增速将在5%-8%之间。

2、我国市场发展情况

受益于全球PCB 行业产能不断向亚洲及中国转移,以及汽车电子、通信设备、工业控制等下游领域强劲需求增长的拉动下,近年来我国PCB 行业高速发展。根据数据显示,截止到2018年,我国PCB 行业产值为327.02 亿美元,占全球52.41%。根据预测分析,未来,我国PCB产值将继续保持增长,预计到2023 年,我国 PCB 行业产值将达 405.56 亿美元。

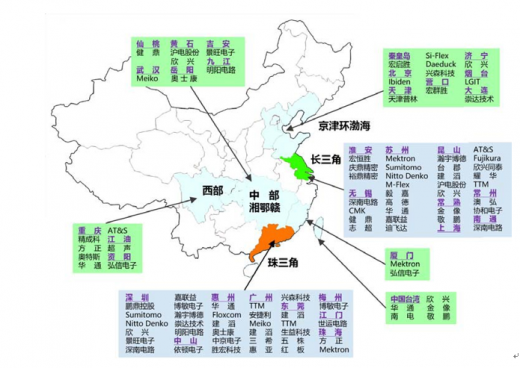

现阶段,长三角、珠三角、环渤海等地区是我国PCB 产业的主要分布地区。但同时近年来受劳动力成本的提升、环保要求的影响,我国PCB 产业开始逐渐向内地省市转移,特别是湖南、湖北、江西、重庆等经济产业带。

三、汽车电子、高频通讯等下游市场需求情况

印制电路板的应用广阔,汽车电子、通信设备、消费电子、工业控制、医疗仪器、航空航天等是主要的应用领域。

汽车领域PCB市场

随着电子技术的不断提升、人工智能的不断应用,汽车电子广泛的应用在汽车各个领域,故此拉动了汽车电子配套的 PCB 需求。近年来我国汽车市场不断发展。根据数据显示,到2019年8月,我国汽车产销分别为1593.9万辆、1610.4万辆。

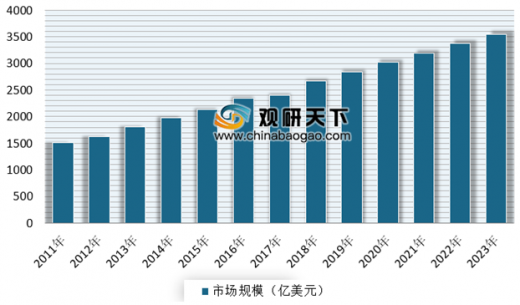

受益于汽车整体市场的不断增长,汽车电子的市场需求也在不断增加,整体规模呈现稳步上升趋势。根据数据显示,在2011-2017年期间,全球汽车电子市场规模保持着8%的增长速度,国内市场年均复合增长率在13.61%左右。预计到2023年,全球汽车电子市场规模为3550亿美元。因此在汽车电子市场规模不断增长的背景下,其车用PCB 需求也会有所增长。根据 数据显示,截止到2018年,全球汽车 PCB 产值为 63 亿美元。

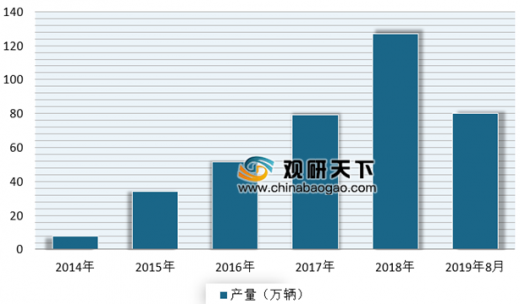

另一方面,由于环保等因素的影响,近年来,全球新能源汽车发展快速,截至2018 年底,全球新能源汽车累计销量突破550万辆。国内方面,我国已连续四年位居全球新能源汽车产销量第一。根据数据显示,2018 年全国新能源汽车销量为125.6万辆,到2019年8月,我国新能源汽车销量为79.3万辆。

根据《汽车产业中长期发展规划》显示,到 2020 年,我国新能源汽车年产销达到 200 万辆,在2025 年,新能源汽车占汽车整体产销的 20%以上。由此总体来看,新能源汽车将维持快速增长态势,未来市场拥有非常广阔的发展空间。

同时在新能源汽车的整个平台架构中,作为电控系统是最重要的核心,整车控制器、电机控制器和电池管理系统均需要使用PCB。因此根据预测分析,随着新能源汽车的市场规模的不断增长,其车用 PCB 市场也将迎来新一轮的增长点。此外,随着汽车电子化、智能化的进程不断加快,未来汽车产业发展将是智能驾驶,也将给车用 PCB带来需求。

| 电控系统 |

作用 |

PCB 使用情况 |

| VCU |

检测车辆状态、实施整车动力控制决策 |

控制电路使用 PCB,用量约0.03m2 |

| MCU |

根据 VCU 发出的决策指令控制电机运行 |

控制电路使用 PCB,用量约 0.15m2 |

| BMS |

控制电池充放电过程,实现对于电池的保护和综合管理 |

主控电路使用 PCB,用量0.15m2; 单体管理单元使用 PCB,用量约 3-5m2 |

高频通讯领域 PCB市场

目前,高频通信主要应用在移动通信、汽车、卫星导航、军工雷达等领域。其中移动通信是高频通信应用最大的领域。近年来,全球移动通信网络的技术处于 4G高速普及、并向 5G 过渡的时期,预计随着5G技术的逐渐成熟,全球高频通信行业将迎来新发展机遇。根据预测分析,预计到2025年,全球将有一半的国家和地区投入使用5G,并未全球带来巨大经济效益,并预计未来15年为全球经济贡献 2.2万亿美元。

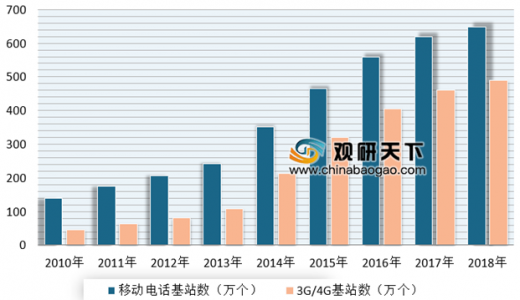

我国自2013 年以来,我国 3G/4G 基站建设发展迅速,截止到2018年,我国3G/4G 基站数达到了489 万个。虽然随着4G网络建设进入后期,2016 年以来资本支出有所降低,但依然能为高频通信行业带来稳定的市场需求。预计在2019年以后,随着 5G 建设的加快以及完善,将推动我国移动运营商资本支出的增加,也将逐步提速并有望带动高频通信行业的进一步扩大。

目前国内三大运营商均已经完成了5G 第三阶段测试。随着网络部署不断完善,5G应用的逐渐渗透融合,将使得各行业5G设备支出稳步增长,成为带动相关设备制造企业收入增长的主要力量,从而带动了PCB 产业的发展。根据预测分析,到2026年,我国5G产业总体市场规模将达到1678.3亿元,比 4G 产业总体市场规模增长接近 50%。

四、市场竞争格局

1、国际市场竞争格局

目前全球PCB市场上呈现这强者更强的态势,其领先的PCB厂商主要来自日本、中国台湾、韩国及美国。但对比国外,我国中国大陆企业竞争力仍然相对较弱。

| 序号 |

公司名称 |

国家/地区 |

基本情况 |

| 1 |

ZD tech/臻鼎科技 |

中国台湾 |

富士康集团成员企业,主营柔性板、HDI、刚性板及封装基板 |

| 2 |

Nippon Mektron/日本旗胜 |

日本 |

全球最大柔性板厂商 |

| 3 |

TTM tech/迅达科技 |

美国 |

北美最大的 PCB 厂商,主营刚性板、HDI 板、柔性板等 |

| 4 |

Unimicron/欣兴电子 |

中国台湾 |

主营封装基板、HDI 板、多层板等 |

| 5 |

Compeq/华通电脑 |

中国台湾 |

主营多层刚性板、HDI 板、软板与软硬结合板等 |

| 6 |

Young PoongGroup/永丰集团 |

韩国 |

主营封装基板、HDI 板、柔性板和多层板 |

| 7 |

Tripod/健鼎 |

中国台湾 |

主营多层刚性板等 |

| 8 |

HannStra/翰宇博德 |

中国台湾 |

全球最大笔记本电脑 PCB 生产商,在江阴、重庆建有工厂 |

| 9 |

Sumsung EM/三星电机 |

韩国 |

三星集团成员企业,主营封装基板、HDI 板等 |

| 10 |

AT&S/奥特斯 |

奥地利 |

欧洲最大电路板厂商,在上海、重庆建有工厂 |

2、国内市场竞争格局

目前我国 PCB 行业呈现出“百家争鸣”的局面,但来自中国台湾、日本和美国的厂商仍占领先地位。同时考虑到国内 PCB 厂商更接近下游市场、资本市场高速发展带来资金支持等利好因素,可见国内PCB企业未来发展空间广阔。

| 序号 |

公司名称 |

产品、产线基本情况 |

| 1 |

鹏鼎控股 |

主要产品包括通讯用板、消费电子及计算机用板以及其他用板,鹏鼎控股生产基地分布于深圳、秦皇岛、淮安及营口 |

| 2 |

深南电路 |

主要包括印制电路板、封装基板及电子装联三项业务,深南电路在深圳龙岗、无锡和南通拥有三个生产基地 |

| 3 |

沪电股份 |

主要产品包括企业通讯市场板、汽车板,并以工业设备板等为有力补充,沪电股份拥有昆山青淞、沪利微电和湖北黄石三个生产基地 |

| 4 |

景旺电子 |

主要产品为刚性电路板、柔性电路板和金属基电路板,景旺电子拥有深圳景旺、龙川景旺和江西景旺三个生产基地 |

| 5 |

崇达技术 |

主要产品类型包括双面板、高多层板、HDI 板等,崇达技术在深圳、江门和大连拥有三个生产基地 |

| 6 |

兴森科技 |

主要围绕 PCB、军品、半导体三大业务主线开展,

其中 PCB 业务包含样板快件、小批量板以及表面贴装,兴森科技拥有广州科学城、广州兴森电子和宜兴三个生产基地 |

| 7 |

依顿电子 |

主要产品为高精度、高密度双层及多层印刷线路板,依顿电子在广东中山有一个生产基地 |

| 8 |

胜宏科技 |

主要产品包括双面板、多层板(含 HDI)等高精密度线路板,胜宏科技在广东惠州有一个生产基地 |

| 9 |

世运电路 |

主要产品包括单面板、双面板、多层板等,世运电路在广东江门有一个生产基地 |

| 10 |

博敏电子 |

主要产品为多层板(含 HDI)、双面印制电路板、挠性电路板、刚挠结合电路板和其他特种材质板,博敏电子在广东梅州、广东深圳、江苏盐城拥有三个生产基地 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。