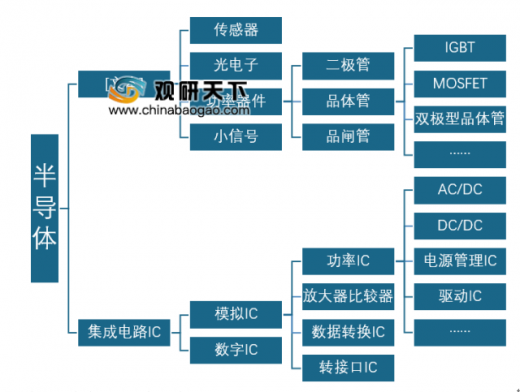

功率半导体是电子装臵中电能转换与电路控制的核心,主要用于改变电子装臵中电压和频率、直流交流转换等。功率半导体可以分为功率 IC 和功率分立器件两大类,其中功率分立器件主要包括二极管、晶闸管、晶体管等产品,根据 IHS Markit 的预测,MOSFET 和 IGBT 是未来 5 年增长最强劲的半导体功率器件。

参考观研天下发布《2019年中国功率半导体器件市场分析报告-市场运营态势与发展前景研究》

功率半导体产品范围示意图

功率半导体受益多元下游需求驱动

从市场的角度出发,功率半导体行业为需求驱动型行业。随着功率半导体应用领域从工业控制和消费电子拓展至新能源、轨道交通、智能电网、变频家电、汽车电子等诸多市场,同时政策、技术等因素驱动下游产业增长,促使对应的功率半导体市场规模呈现稳健增长态势。

功率半导体主要应用领域

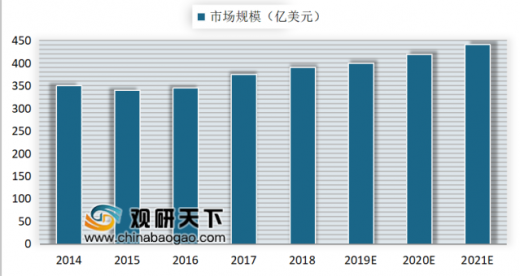

根据 IHS Markit 预测,2018 年全球功率器件市场规模约为 391 亿美元,预计至 2021 年市场规模将增长至 441 亿美元,年化增速为 4.1%。目前国内功率半导体产业链正在日趋完善,技术也正在取得突破。同时,中国也是全球最大的功率半导体消费国,2018 年市场需求规模达到 138 亿美元,增速为 9.5%,占全球需求比例高达 35%。预计未来中国功率半导体将继续保持较高速度增长,2021 年市场规模有望达到 159 亿美元,年化增速达 4.8%。

2014-2021全球功率半导体市场规模

2014-2021年中国功率半导体市场规模及增长预测

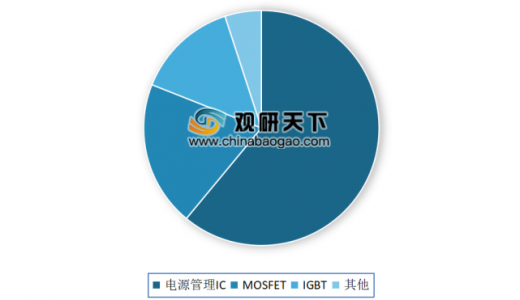

根据 IHS Markit 的统计,中国功率半导体市场中前三大产品是电源管理 IC、MOSFET、IGBT,三者市场规模占2018年中国功率半导体市场规模比例分别为61%,20%与14%。

2018年中国功率半导体市场规模

(1)电源管理 IC

电源管理 IC 在电子设备中承担变换、分配、检测等电能管理功能。根据 IC Insights,2018 年全球范围内,DRAM 销售额高逾 1000 亿美元,为 IC 产品类别销售鳌头,其中电源管理 IC 市场占比为 22%,出货量高居第一。根据 Transparency Market Research,2019 年全球电源管理 IC 市场规模约 470 亿美元,以大陆为主的亚太地区是未来最大成长动力。

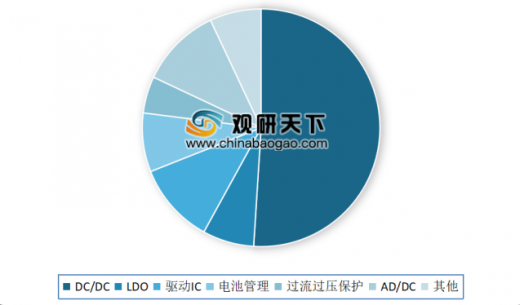

大陆范围内,电源管理 IC 需求热度不减,根据 IHS Markit 的统计,2018 年我国电源管理 IC 市场规模为 84.3 亿美元,2016-2018 年期间的 CAGR 为 2.88%,市场结构及占比具体为 DC/DC(51%)、AD/DC(11%)、驱动 IC(11%)、电源管理(8%)、LDO(7%)、过流过压保护(5%)及其他(7%)。一般预估,到了 2020 年大陆电源管理 IC 市场规模将高近 900 亿人民币。

电源管理市场分布结构

综合看来,目前电源管理 IC 有提升集成度、模块化、数字化的发展趋势,同时 GaN、 SiC 等新型材料研发与应用也为电源管理 IC 发展注入全新动力,使其拥有巨大的市场潜力,但却因技术门槛不高而只能在低端市场恶性竞争。

(2)功率器件功率器件应用领域占比数据显示,汽车电子(18%)、计算机(20%)、消费电子(20%)、工业控制(23%)、网络通信(15%)等应用领域市场的发展,推动了功率器件需求上涨,2018 年我国功率器件市场销售规模达到 2288 亿元,同比增长9.6%。

其中,手机与汽车整体呈下降趋势,新能源汽车逆向发展,同比增长59.95%;5G 技术的导入拉动移动通信基站设备产量,2018 年产量为 43225.2 万信道,同比增长 70.1%;彩色电视机产量增长稳定,同比增长 18.27%;微型计算机小幅增长,同比增长 1.06%。

2018年功率器件下游行业发展情况

产品 |

2018 年产量 |

2017 年产量 |

YoY |

手机(亿部) |

4.14 |

4.91 |

-15.68% |

移动通信基站设备(万信道) |

43225.2 |

25412.2 |

70.10% |

汽车(万辆) |

2780.9 |

2994.2 |

-7.12% |

其中:新能源汽车(万辆) |

127 |

79.4 |

59.95% |

彩色电视机(万台) |

20381.5 |

17233.1 |

18.27% |

微型计算机(万台) |

30700.2 |

30377.8 |

1.06% |

就全球功率器件市场分布而言,中国作为全球最大的电子产品生产国,市场占比为 39%;其次为日本、亚太及其他地区,市场占比均为 18%;欧洲与美国市场占比分别为 17%、8%。

全球功率器件区域分布结构

除电源管理 IC 外,功率器件包括分立式半导体器件,具体包括一些传统的功率半导体器件,可分为两大类,一类包含整流器和晶闸管;另一类是三极管型,包含功率双极性晶体管,含有 MOS 结构的功率场效应晶体管(MOSFET)和绝缘栅双极型晶体管(IGBT)等。

MOSFET 全称金属氧化物半导体场效应管,是一种可以广泛使用在模拟与数字电路的场效应晶体管。MOSFET 具有高频、驱动简单、抗击穿性好等特点,主流功率 MOSFET 类型分为 Planar、Lateral、Trench、Super Junction、Advanced Trench 等。应用范围涵盖电源管理、计算机及外设设备、通信、消费电子、汽车电子、工业控制等多个领域。

主流功率MOSFET的类型

种类 |

主要特性 |

适用领域 |

Planar |

工作频率低但耐压性较好 |

稳压器等 |

Lateral |

电容低,工作频率高但耐压性差 |

音频设备等 |

Trench |

导通电阻小,工作频率较高,耐压性一般 |

开关电源等 |

Super Junction |

在 Trench 的基础上进一步提高了耐压性与输出功率 |

工业照明等 |

Advanced Trench |

在 Trench 的基础上进一步提高了工作频率 |

通信设备等 |

Sic |

功耗低、工作频率快、输出功率最高、耐压性能最好 |

汽车电子等 |

GaN |

功耗低、耐压性好、输出功率高、工作频率最高 |

汽车电子等 |

在下游的应用领域中,消费电子、通信、工业控制、汽车电子占据了主要的市场份额,其中消费电子与汽车电子占比最高。

a) 在消费电子领域,主板、显卡的升级换代、快充、Type-C 接口的持续渗透持续带动 MOSFET 的市场需求。

b) 在汽车电子领域,MOSFET 在电动马达辅助驱动、电动助力转向及电制动等动力控制系统,以及电池管理系统等功率变换模块领域均发挥重要作用,有着广泛的应用市场及发展前景。

需求功率MOSFET的主要下游行业

行业名称 |

代表性应用 |

||

音画设备 |

显示设备 |

音频设备 |

摄像头 |

无线设备 |

手机 |

播放器 |

可穿戴设备 |

家用电器 |

洗衣机 |

冰箱 |

空调 |

医疗设备 |

血糖仪 |

核磁共振 |

X 光机 |

汽车电子 |

电机控制器 |

变频器 |

自动驾驶复制系统 |

计算存储 |

电脑 |

服务器 |

数据中心 |

工业 |

高频感应加热 |

不间断电源 |

太阳能逆变器 |

网络通讯 |

调制解调器 |

宽带网络 |

蜂窝无线网络 |

根据 IHS Markit,MOSFET 市场规模占全球功率分立器件的市场份额超过 40%。2018 年我国MOSFET市场规模为27.92 亿美元,2016 年-2018 年复合年均增长率为15.03%,高于功率半导体行业平均的增速。

近来,通信设备的更新换代,汽车电子传感器的增加,以及 5G 基础建设带来的基站设备的增加都将大规模的提高 MOSFET 的用量。此外,比特币近期暴涨也进一步带动了MOSFET 需求的增长。

Yole Developpement 预计,未来五年会出现三个比较明显的结构变化趋势:Trench MOSFET 将从中端下移至中低端,替代部分 Planar MOSFET 的低端市场,Advanced Trench(如 SGT 等)MOSFET 将彻底下移至中端,替代 Trench MOSFET 在低压领域的中端市场,宽禁带(SiC、GaN 等)MOSFET 将更为广泛地占据高端市场。

IGBT 全称绝缘栅双极晶体管,是由双极型三极管 BJT 和 MOSFET 组成的复合全控型电压驱动式功率器件。IGBT 具有电导调制能力,相对于 MOSFET 和双极晶体管具有较强的正向电流传导密度和低通态压降。IGBT 的开关特性可以实现直流电和交流电之间的转化或者改变电流的频率,有逆变和变频的作用,可以应用于逆变器、变频器、开关电源、照明电路、牵引传动等领域。

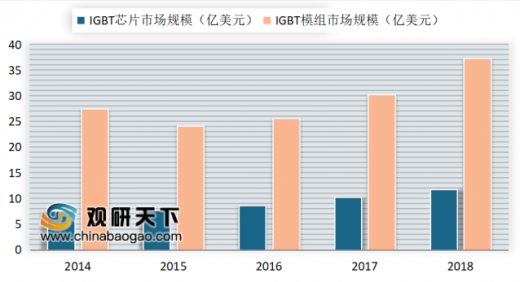

随着 IGBT 芯片技术的不断发展,芯片的最高工作结温与功率密度不断提高,IGBT 模块技术也要与之相适应。根据中国半导体协会,2018 年 IGBT 芯片全球市场规模为 19.23 亿美元,IGBT 模组全球市场规模为 36.91 亿美元。

2014 年至 2018 年全球 IGBT 市场规模

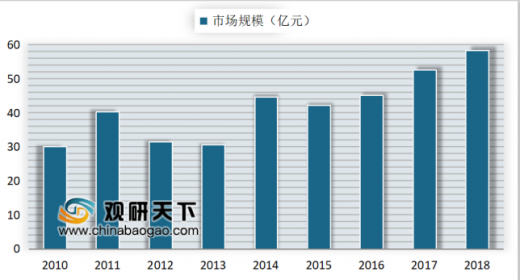

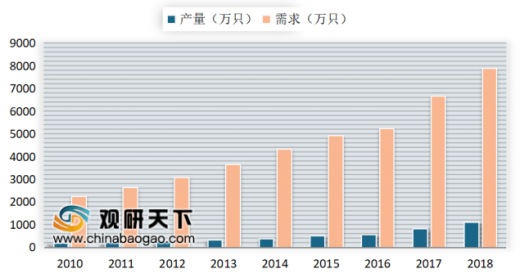

根据 IHS Markit 的统计,2016 年我国 IGBT 市场规模为 15.40 亿美元,2018 年为 19.23 亿美元,对应复合年均增长率为 11.74%。2010-2018 年,从我国 IGBT 产销量可以看出,IGBT 属于严重的供不应求,预计未来需扩大产能来满足下游巨大需求。

2010-2018 年我国 IGBT 市场规模情况

2010-2018 年我国 IGBT 产品产需情况

IGBT是国家16个重大技术突破专项中的重点扶持项目,被称为电力电子行业里的“CPU”。在中低电压领域,IGBT 广泛应用于新能源汽车和消费电子中;在 1700V 以上的高电压领域,IGBT 广泛应用于轨道交通、清洁发电、智能电网等重要领域。

我国 IGBT 起步较晚,未来进口替代空间巨大,目前 IGBT 器件已成为轨道交通车辆牵引变流器和各种辅助变流器的主流电力电子器件。交流传动技术是现代轨道交通的核心技术之一,在交流传动系统中牵引变流器是关键部件,而 IGBT 又是牵引变流器最核心的器件之一。

此外,在新能源汽车领域,IGBT 是电控系统和直流充电桩的核心器件,随着未来新能源汽车等新兴市场的快速发展,IGBT 将迎来黄金发展期。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。