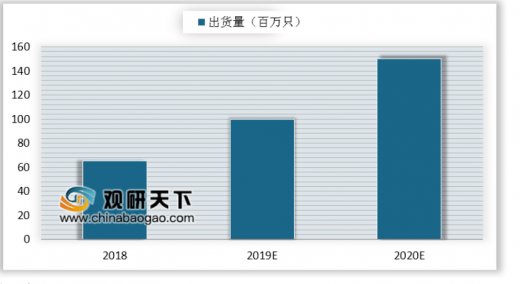

根据市场调查机构 IDC 的预测,2019 年可穿戴设备市场全球出货量有望突破 2.229 亿台,若按照 7.9%的复合年增长率来计算,2023 年市场规模将增加至 3.023 亿台,增长的主要驱动力就是智能手表和耳塞式设备,在 2023 年的市场占比份额将超过 70%。

中国市场 2019 年第一季度可穿戴设备市场出货量为 1950 万台,同比增长 34.7%。其中基础可穿戴设备(不支持第三方应用的可穿戴设备)同比增长 25.5%,智能可穿戴设备同比增长达到 84.6%。

分品牌来看,苹果凭借 AirPods 大获成功,华为 FreeBuds 和荣耀 FlyPods 也迎来快速发展,小米在 2019 年第一季度推出一系列耳机新品,以超高的性价比大幅拉动了其在可穿戴设备市场的增长,而小米手环在中国市场的增长逐渐放缓,但在海外市场迅速扩张。

参考观研天下发布《2019年中国无线耳机行业分析报告-行业竞争格局与未来趋势研究》

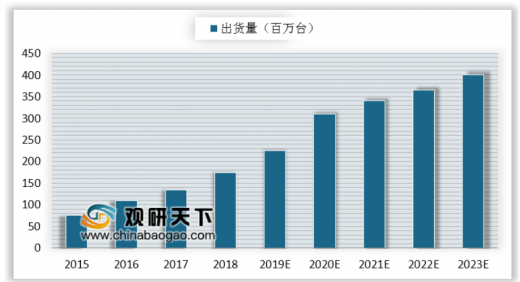

根据 Counterpoint 以及 KGI数据,2016 年无线耳机出货量仅 918 万台,智研咨询预计 2018-2020 年全球 TWS 耳机将实现高速增长,出货量分别达到 6500 万台,1 亿台和1.5 亿台,年复合增速达 51.9%。预计随着无线耳机音质以及功能性持续改善,未来无线耳机的渗透率有望继续提升。

TWS 销量超预期,AirPods 出货量持续上修

AirPods 在发行短短一个月时间内就成为美国最受欢迎的无线耳机,根据市场调研机构Slice Intelligence 的数据,发行短短一个月已占据 26%的市场份额,超过 Beats 和 Bose 耳机的份额。

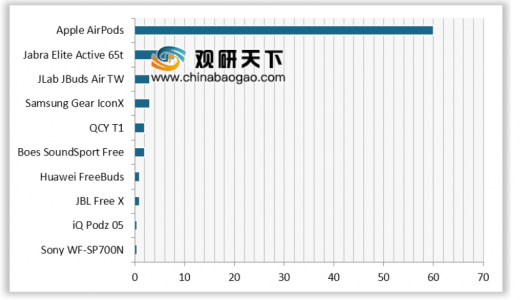

根据 Counterpoint 的最新数据显示,在 2018 年第四季度中,AirPods 的出货量占到了市场的 60%,达 1250 万台,销量远超其他产品。而出货量排名第二的 TWS 无线耳机是Jabra Elite Active 65t,三星 Gear IconX 则位居第三。

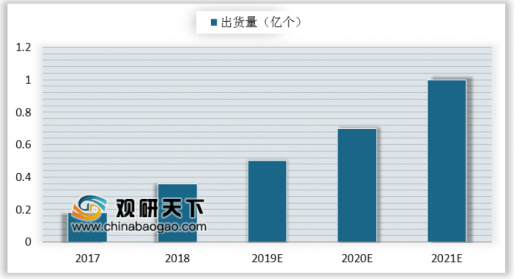

2018年Airpods出货量为3500万台,我们预计2019E/2020E AirPods的出货量为0.5/0.7亿台,2021 年有望超过1 亿台,出货量同比分别增长 118.8%/42.9%/40.0%/42.9%。

MWC 2019 展会中 TWS 异军突起

各大芯片厂商纷纷顺应 TWS 无线耳机的趋势,推出了一系列支持 TWS 无线蓝牙耳机的产品。TWS 耳机方案从2018 年年初的 CBA 组合,到现在百花齐放,已经有8 大芯片品牌推出 18 款解决方案。其中有络达、卓荣、炬芯、恒玄、赛普拉斯、瑞昱、高通等。除此之外,还有不少芯片原厂正在赶来的路上,众多方案角逐,丰富了品牌商与消费者的选择。随着蓝牙 5.0 技术普及,无线蓝牙耳机的成长势头良好,未来几年有望迎来爆发式的增长。

中国市场 2019 年第一季度可穿戴设备市场出货量为 1950 万台,同比增长 34.7%。其中基础可穿戴设备(不支持第三方应用的可穿戴设备)同比增长 25.5%,智能可穿戴设备同比增长达到 84.6%。

分品牌来看,苹果凭借 AirPods 大获成功,华为 FreeBuds 和荣耀 FlyPods 也迎来快速发展,小米在 2019 年第一季度推出一系列耳机新品,以超高的性价比大幅拉动了其在可穿戴设备市场的增长,而小米手环在中国市场的增长逐渐放缓,但在海外市场迅速扩张。

参考观研天下发布《2019年中国无线耳机行业分析报告-行业竞争格局与未来趋势研究》

可穿戴市场规模预测(百万台)

数据来源:IDC

根据 Counterpoint 以及 KGI数据,2016 年无线耳机出货量仅 918 万台,智研咨询预计 2018-2020 年全球 TWS 耳机将实现高速增长,出货量分别达到 6500 万台,1 亿台和1.5 亿台,年复合增速达 51.9%。预计随着无线耳机音质以及功能性持续改善,未来无线耳机的渗透率有望继续提升。

2018-2020年全球TWS 耳机市场销量预测

数据来源:Counterpoint、KGI

TWS 销量超预期,AirPods 出货量持续上修

AirPods 在发行短短一个月时间内就成为美国最受欢迎的无线耳机,根据市场调研机构Slice Intelligence 的数据,发行短短一个月已占据 26%的市场份额,超过 Beats 和 Bose 耳机的份额。

根据 Counterpoint 的最新数据显示,在 2018 年第四季度中,AirPods 的出货量占到了市场的 60%,达 1250 万台,销量远超其他产品。而出货量排名第二的 TWS 无线耳机是Jabra Elite Active 65t,三星 Gear IconX 则位居第三。

18Q4 TWS无线耳机出货占比

数据来源:Counterpoint

AirPods出货量预测

数据来源:KGI,Counterpoint

MWC 2019 展会中 TWS 异军突起

各大芯片厂商纷纷顺应 TWS 无线耳机的趋势,推出了一系列支持 TWS 无线蓝牙耳机的产品。TWS 耳机方案从2018 年年初的 CBA 组合,到现在百花齐放,已经有8 大芯片品牌推出 18 款解决方案。其中有络达、卓荣、炬芯、恒玄、赛普拉斯、瑞昱、高通等。除此之外,还有不少芯片原厂正在赶来的路上,众多方案角逐,丰富了品牌商与消费者的选择。随着蓝牙 5.0 技术普及,无线蓝牙耳机的成长势头良好,未来几年有望迎来爆发式的增长。

资料来源:KGI,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。