一、军工电子行业基本情况

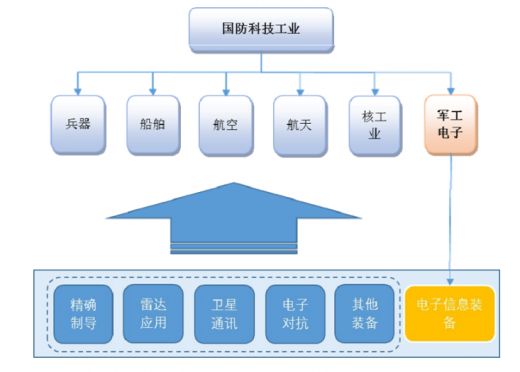

国防科技工业是国家国防现代化建设的重要工业基础,是国家先进制造业创新体系的重要力量,直接对我国综合国力及相关尖端科技技术的发展起重要作用。我国国防科技工业主要围绕军事装备的研发和生产展开,主要涵盖有航空、航天、兵器、核工业、船舶和军工电子六大产业集群。

其中,军工电子不仅独立作为一个产业集群存在,该产业集群所涉及的电子信息技术、部组件及装备同时也服务于航空、航天、兵器和船舶等其他产业集群,为主战装备飞机、卫星、舰船和车辆由机械化向信息化转变提供技术支持和武器装备的配套性支持。在此背景下,以雷达、卫星通信等为代表的电子信息装备正在飞速的发展。

高波段、大功率固态微波前端技术作为近年来电子信息装备技术发展成果之一,它的出现促进了军工电子行业中部分电子信息装备的发展,特别是该技术在雷达精确制导、其他雷达应用、卫星通讯以及电子对抗等领域的应用,推动了六大产业集群中的部分信息化装备的升级换代。

二、军工电子行业发展现状

参考观研天下发布《2019年中国军工行业分析报告-市场运营态势与投资前景研究》

国防科技工业的发展与国家的经济状况有着千丝万缕的关系。经济的发展程度,影响了一个国家的财政对国防科技工业的投入规模,以及国防科技工业的发展速度。一般在各项经济指标持续增长的情况下,国家财政收入能够对国防科技工业的持续发展提供稳固的基础和有力的支持。同时,国家经济的持续稳定发展,也离不开国防军事的有力保障。国防科技工业与时俱进的快速发展,提高了国内武器装备技术,加快了国防军事力量的现代化进程。现代化的国防军事力量为抵抗外部干扰、稳定国际局势、保障国内经济建设的长期发展起到重要保障作用。

军工电子行业是国防工业的基础和重要组成部分,是实现国防科技工业跨越式发展的动力,在完成我国人民解放军信息化建设的历史任务的进程中,承担着“信息系统一体化、武器装备信息化、信息装备武器化、信息基础设施现代化”的重大战略任务,因此加快发展军工电子行业是实现国防现代化的基本前提之一。

1、近年来国防投入逐年增加,经济与国防持续增长相辅相成

我国的发展战略一直以来是以经济建设为中心,并长期奉行防御性的国防政策和军事战略方针,国防科技工业的发展受到一定的限制,国防费用支出规模与国际地位不相匹配,与西方发达国家存在一定的差距。军工相关武器装备的先进程度与军工行业整体发展环境和发展的阶段紧密相关,而军工行业的发展前景取决于我国的国防战略,国防战略直接决定了国防科技工业的发展方向和国防科技工业领域的资金投入规模。

近年来,随着我国经济发展取得阶段性的成果,已具备了大力发展国防科技工业的经济基础。自21世纪以来,我国的国防投入和国防科技工业进入了快速发展阶段。

近五年,我国的军费一直保持着持续的增长。2017年中国军费增幅在7%左右,并首次超过万亿元。虽然我国国防开支绝对金额逐年增长,但截止2017年国防支出占GDP的比重仅为1.33%,相较于其他发达国家占比仍然偏低。根据英国《简式防务周刊》2016年发布的各军事大国的军费情况,如美国、俄罗斯军费占GDP年均比重在4%左右,英国、法国占比在2%以上。由此可见,我国国防支出所占GDP的比重与世界军事大国相比仍然处于较低的水平。随着我国国防需求的逐步提升以及国防建设的进一步加强,为保证经济建设的顺利进行、国家主权及领土完整,我国国防支出还有较大的增长空间。

2、国家政策支持,军民融合不断推进

军民融合,是把国防及军队现代化建设进一步融入到经济社会发展体系之中,实现全面推进经济、科技、教育、人才等各个领域的融合,并且旨在更广范围、更深程度、更高层次上将国防及军队现代化建设与经济社会发展相结合,终为实现国防和军队现代化提供丰厚的资源和可持续发展的源动力。

军民融合主要表现为两种形式:一是“军转民”,即军事技术转化为民用技术。将军工技术应用到民用领域,拓宽了产业发展的空间,并有助于产业能力的快速提升;二是“民参军”,即让民营企业参与到军工市场。在市场中建立公平、公正、公开的竞争环境,发挥民营企业在资本运作等领域的优势及作用,引导优质的社会资源有序的进入装备建设领域,并形成一个更为开放的武器装备科研生产市场环境,为军工发展注入新的力量。它的融合体现在了资本、技术、产业及人才上的融合,相互渗透、共同促进。

我国改革开放以来,武器装备科研、生产领域的军民结合取得了显著进展。军工行业逐步完成了由比较单一的军品结构向军品与民品复合结构的战略性转变,并使军民结合产业得到了快速的发展,民用工业参与武器装备科研及生产建设的范围也在不断的扩大,“军民结合、寓军于民”的格局基本形成。

近年来,政府大力推动军民融合深度发展,并将深度军民融合提升到了国家战略的层面。我国提出建立和完善“军民结合、寓军于民”武器装备科研生产体系的战略部署,推进军民融合发展以来,国务院、中央军委等多个部门多次出台法律法规及鼓励引导的军民融合的产业政策,为新形势下加强国防建设指明了方向。

近年来,我国军民融合理论不断发展,政策法规、产业政策不断完善。围绕军民融合的战略指导思想,在国防动员、投资管理、市场准入、采购、装备管理、军民两用技术移转、税收、保密管理、国防知识产权及人才培养等方面均出台了一系列政策,为我国国防及军队现代化建设提供了极大的支撑。这些政策法规的出台,对改善我国原有的军民分割的体制、形成新的国防科技工业体系与制度建设有重要的推动作用。

国防科技工业是国家国防现代化建设的重要工业基础,是国家先进制造业创新体系的重要力量,直接对我国综合国力及相关尖端科技技术的发展起重要作用。我国国防科技工业主要围绕军事装备的研发和生产展开,主要涵盖有航空、航天、兵器、核工业、船舶和军工电子六大产业集群。

其中,军工电子不仅独立作为一个产业集群存在,该产业集群所涉及的电子信息技术、部组件及装备同时也服务于航空、航天、兵器和船舶等其他产业集群,为主战装备飞机、卫星、舰船和车辆由机械化向信息化转变提供技术支持和武器装备的配套性支持。在此背景下,以雷达、卫星通信等为代表的电子信息装备正在飞速的发展。

国防科技工业的六大产业集群

图片来源:公开资料

高波段、大功率固态微波前端技术作为近年来电子信息装备技术发展成果之一,它的出现促进了军工电子行业中部分电子信息装备的发展,特别是该技术在雷达精确制导、其他雷达应用、卫星通讯以及电子对抗等领域的应用,推动了六大产业集群中的部分信息化装备的升级换代。

二、军工电子行业发展现状

参考观研天下发布《2019年中国军工行业分析报告-市场运营态势与投资前景研究》

国防科技工业的发展与国家的经济状况有着千丝万缕的关系。经济的发展程度,影响了一个国家的财政对国防科技工业的投入规模,以及国防科技工业的发展速度。一般在各项经济指标持续增长的情况下,国家财政收入能够对国防科技工业的持续发展提供稳固的基础和有力的支持。同时,国家经济的持续稳定发展,也离不开国防军事的有力保障。国防科技工业与时俱进的快速发展,提高了国内武器装备技术,加快了国防军事力量的现代化进程。现代化的国防军事力量为抵抗外部干扰、稳定国际局势、保障国内经济建设的长期发展起到重要保障作用。

军工电子行业是国防工业的基础和重要组成部分,是实现国防科技工业跨越式发展的动力,在完成我国人民解放军信息化建设的历史任务的进程中,承担着“信息系统一体化、武器装备信息化、信息装备武器化、信息基础设施现代化”的重大战略任务,因此加快发展军工电子行业是实现国防现代化的基本前提之一。

1、近年来国防投入逐年增加,经济与国防持续增长相辅相成

我国的发展战略一直以来是以经济建设为中心,并长期奉行防御性的国防政策和军事战略方针,国防科技工业的发展受到一定的限制,国防费用支出规模与国际地位不相匹配,与西方发达国家存在一定的差距。军工相关武器装备的先进程度与军工行业整体发展环境和发展的阶段紧密相关,而军工行业的发展前景取决于我国的国防战略,国防战略直接决定了国防科技工业的发展方向和国防科技工业领域的资金投入规模。

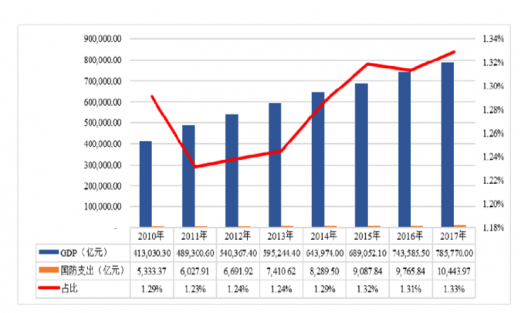

近年来,随着我国经济发展取得阶段性的成果,已具备了大力发展国防科技工业的经济基础。自21世纪以来,我国的国防投入和国防科技工业进入了快速发展阶段。

2010-2017年中国国防支出占国民生产总值(GDP)比例情况

数据来源:根据中国统计局

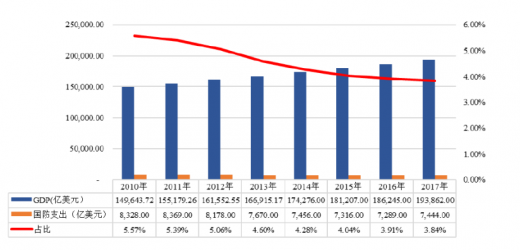

近五年,我国的军费一直保持着持续的增长。2017年中国军费增幅在7%左右,并首次超过万亿元。虽然我国国防开支绝对金额逐年增长,但截止2017年国防支出占GDP的比重仅为1.33%,相较于其他发达国家占比仍然偏低。根据英国《简式防务周刊》2016年发布的各军事大国的军费情况,如美国、俄罗斯军费占GDP年均比重在4%左右,英国、法国占比在2%以上。由此可见,我国国防支出所占GDP的比重与世界军事大国相比仍然处于较低的水平。随着我国国防需求的逐步提升以及国防建设的进一步加强,为保证经济建设的顺利进行、国家主权及领土完整,我国国防支出还有较大的增长空间。

美国2010年-2017年国防支出占国民生产总值(GDP)比例情况

数据来源:美国商务部BEA

2、国家政策支持,军民融合不断推进

军民融合,是把国防及军队现代化建设进一步融入到经济社会发展体系之中,实现全面推进经济、科技、教育、人才等各个领域的融合,并且旨在更广范围、更深程度、更高层次上将国防及军队现代化建设与经济社会发展相结合,终为实现国防和军队现代化提供丰厚的资源和可持续发展的源动力。

军民融合主要表现为两种形式:一是“军转民”,即军事技术转化为民用技术。将军工技术应用到民用领域,拓宽了产业发展的空间,并有助于产业能力的快速提升;二是“民参军”,即让民营企业参与到军工市场。在市场中建立公平、公正、公开的竞争环境,发挥民营企业在资本运作等领域的优势及作用,引导优质的社会资源有序的进入装备建设领域,并形成一个更为开放的武器装备科研生产市场环境,为军工发展注入新的力量。它的融合体现在了资本、技术、产业及人才上的融合,相互渗透、共同促进。

我国改革开放以来,武器装备科研、生产领域的军民结合取得了显著进展。军工行业逐步完成了由比较单一的军品结构向军品与民品复合结构的战略性转变,并使军民结合产业得到了快速的发展,民用工业参与武器装备科研及生产建设的范围也在不断的扩大,“军民结合、寓军于民”的格局基本形成。

近年来,政府大力推动军民融合深度发展,并将深度军民融合提升到了国家战略的层面。我国提出建立和完善“军民结合、寓军于民”武器装备科研生产体系的战略部署,推进军民融合发展以来,国务院、中央军委等多个部门多次出台法律法规及鼓励引导的军民融合的产业政策,为新形势下加强国防建设指明了方向。

近年来,我国军民融合理论不断发展,政策法规、产业政策不断完善。围绕军民融合的战略指导思想,在国防动员、投资管理、市场准入、采购、装备管理、军民两用技术移转、税收、保密管理、国防知识产权及人才培养等方面均出台了一系列政策,为我国国防及军队现代化建设提供了极大的支撑。这些政策法规的出台,对改善我国原有的军民分割的体制、形成新的国防科技工业体系与制度建设有重要的推动作用。

资料来源:国家统计局,BEA,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。