应用领域 |

具体应用 |

概述 |

医疗美容 |

眼科手术设备 |

飞秒激光被用于近视手术,具有准确性高、安全性高、稳定性高、手术时间短、舒适性高等优点,已经成为当前最主流的近视手术手段之一。 |

|

美容设备 |

超快激光可用于去除色素和原生痣、去除纹身等,也可以用来改善肌肤的衰老情况。 |

消费电子 |

硬脆透明材料加工、薄膜加工、精密打标 |

纳秒紫外激光和超快激光是目前切割蓝宝石的主要技术手段,超快激光的加工效果比紫外纳秒激光更好。此外,摄像头模组、指纹模组使用的加工方式,也以纳秒和皮秒激光为主。未来柔性手机屏(可折叠屏)的切割、及对应的3D玻璃钻孔,主流技术也大概率是超快激光。 |

|

面板制造 |

OLED偏光片的切割、LCD/OLED制造过程中的剥离及修复,都可使用超快激光。 |

显示照明 |

LED晶片的划线和切割 |

超快激光加工的截面平整度高,崩边显著减少,效率和精度都大大提升。 |

光伏能源 |

光伏电池制造 |

例如在CIGS薄膜电池的制造中,超快激光可替代原有的机械划线工艺,显著改善划线质量,尤其是对于P2、P3划线环节,可以做到几乎没有崩边现象,也没有裂纹和残余应力。 |

航空航天 |

气膜孔加工 |

2018年西安光机所开发出国内最高单脉冲能量的26瓦工业级飞秒光纤激光器,并研制出系列化超快激光极端制造装备,实现了航空发动机涡轮叶片气膜孔的“冷加工”突破,填补了国内空白,这种加工方法较电火花加工等方法精度更高,成品率大大提升。 |

|

纤维增强复合材料的精密加工 |

加工精度的提升,有助于碳纤维等复合材料在航空航天等高端领域的应用拓展。 |

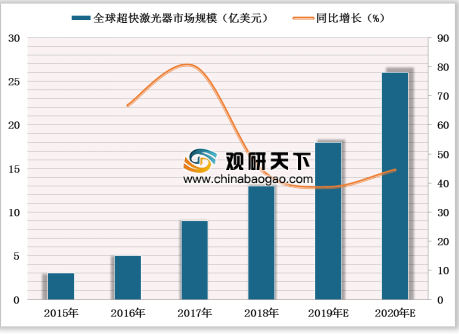

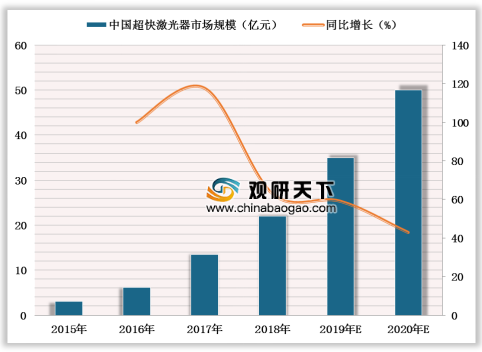

从市场规模来看,超快激光行业正处于快速发展阶段,根据中国科学院武汉文献情报中心发布的《中国激光产业发展报告》,2017年全球超快激光器市场规模超过9亿美元,预计2020年有望达到25亿美元;2017年我国超快激光器市场约13.5亿元,,预计2020年将超过50亿元。

参考观研天下发布《2019年中国激光器行业分析报告-市场现状与未来商机分析》

从市场格局来看,我国超快激光器市场主要被NKT、光谱物理、通快、相干等海外激光器厂商主导,随着超快激光需求扩大、技术不断突破与成熟,国内越来越多的企业纷纷布局,发展迅速,进口替代的序幕正在拉开。

公司名称 |

概述 |

NKT |

以光纤起家,到目前为止,NKT仍是全球光纤超快激光器的领导者,也是光纤超快激光器核心零部件光子晶体光纤的主要供应商。 |

光谱物理 |

于1961年成立,可供应多种类型的激光器,收购femtolaser和HighQ后,超快激光器的实力大增。 |

通快 |

最初是机床制造商,1970s开始做激光切割机床,1980s开发了自己的激光器,此后一直是全球高功率激光设备的领导者。通快此前已收购了高功率光纤激光器厂商SPI,2017、2018年又相继收购过大通激光、Amphos等超快激光器公司,现在可以供应多种类型的激光器。 |

相干 |

通过收购Lumera,Raydiance,Filaser,成为全球超快激光领导者。 |

地区 |

公司名称 |

成立时间 |

简介 |

北京 |

卓镭激光 |

2014年 |

2017年累计出货100台皮秒医疗美容激光器,超过1000台调Q纳秒激光器。内置Lamber激光器客户成为美国GE用于发动机叶片加工的海外唯一授权加工系统商。 |

|

铟尼激光 |

2011年 |

中国科学院控股,国家半导体泵浦激光工程技术研究中心 |

|

国科激光 |

2002年 |

中国科学院控股的高端半导体泵浦激光器和固体激光器专业生产商 |

|

物科光电 |

1984年 |

中国科学院物理所旗下 |

|

科益虹源 |

2016年 |

是国科光电科技的全资子公司,中国唯一专注且唯一具备高端准分子激光技术研究和产品化的公司。 |

江苏 |

贝林激光 |

2007年 |

激光设备生产商德龙激光的全资子公司 |

|

诺派激光 |

2012年 |

是一家专业从事高端脉冲光纤激光器及激光器应用系统研发、生产、销售以及技术服务的高科技企业。 |

上海 |

国神光电 |

2011年 |

正在与武汉锐科谈判收购事宜。产品已进入全球前三大LED芯 片制造企业,用于切割芯片材料,还进入了苹果公司代工厂,销售总额超1亿元。 |

|

朗研光电 |

2009年 |

从事超灵敏光电探测设备和高端光纤激光器生产研发 |

湖北 |

华日激光 |

2009年 |

华工科技的子公司,3位国家千人计划领衔 |

|

安扬激光 |

2010年 |

以光纤超快激光为主要发展方向,可自制光纤 |

|

虹拓激光 |

2008年 |

产品以光纤超快为主 |

广东 |

英诺激光 |

2011年 |

美国光波在中国设立的全资子公司 |

|

华快光子 |

2012年 |

年生产能力可达3000台皮秒、飞秒激光器及加工装备 |

|

瀚盈激光 |

2016年 |

成立于2016年,主营皮秒、飞秒光纤激光器。 |

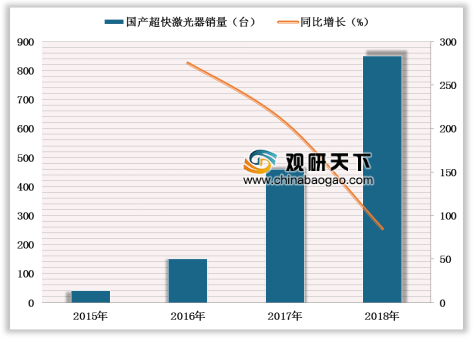

根据《中国激光产业发展报告》统计,2018年我国国产超快激光器销量达到850台,比2015年的40台增长了810台。

时间 |

产销情况 |

2017年 |

华日激光超快激光器的销售额大概2000-3000万,3C数码玻璃加工需求占了大半。 |

2017年 |

安扬激光的超快激光器销售额超过2000万元,安扬有50台/年的超快激光器的产能。 |

2017年 |

贝林激光激光器销售1000台,其中紫外800台。 |

2017年 |

Spectra-physics销售额18-19亿美元,超快激光器占比不详 |

2017年 |

通快的超短脉冲激光器的全球销量创新高,超过了100台 |

2014年 |

lumera有超过500台的订单。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。