02专项即国家“极大规模集成电路制造技术及成套工艺”项目,在“十二五”期间着重进行了45-22纳米关键制造装备攻关,开发32-22纳米互补金属氧化物半导体(CMOS)工艺、90-65纳米特色工艺,开展22-14纳米前瞻性研究,形成65-45纳米装备、材料、工艺配套能力及集成电路制造产业链等重要任务,受益于02专项的扶持,国内设备企业如中微半导体、北方华创、上海微电子等迅速发展,攻克了一系列关键技术,在国家半导体产业发展进程中起到关键作用。

参考观研天下发布《2019年中国模拟集成电路行业分析报告-市场深度调研与发展前景评估》

时间 |

项目进展 |

件数 |

2011年1月 |

中国电科300mm多线切割机研制成功 |

突破了制约我国极紫外光刻发展的超高精度非球面加工与检测、极紫外多层膜、投影物镜系统集成测试等核心单元技术,成功研制了波像差优于0.75nmRMS的两镜EUV光刻物镜系统,构建了EUV光刻曝光装置,国内首次获得E+C2:C8nm线宽的光刻胶曝光图形。 |

2015年5月 |

国内首条12英寸28nm先进封装测试 全制程生产线成功 量产 |

通富微电建设完成的国内首条12英寸28纳米全制程先进封测生产线,不仅填补了国内空白,还具备世界一流技术水平,对国内集成电路产业链发展有着重要里程碑意义。 |

2016年4月 |

IC装备机械手及硅片传输系统系列产品研发成功并实现产业化 |

项目开发的两大类直驱型真空机械手产品、新型大气机械手系列化产品、面向光刻机硅片传输的单双臂机械手产品和面向刻蚀机、CVD(化学气相沉积)、PVD(物理气相沉积)和CMP(化学机械抛光)等整机设备配套的EFEM(设备前端模块)系列化产品,可以广泛应用在集成电路的多个领域,是我国在集成电路领域取得的一项重大研究成果,彻底打破了国外的技术封锁。 |

2016年4月 |

300mm晶圆匀胶显影设备研发成功 |

突破了193nm光刻工艺超薄胶膜均匀涂敷等多项关键核心技术,成功研制出具有自主知识产权的300mm晶圆匀胶显影设备考核测试机和上线示范应用机,并在项目实施期间销售5台匀胶显影设备。 |

2016年4月 |

12英寸PECVD设备实现国产化 |

产品通过了中芯国际12英寸晶圆制造及苏州晶方、华进半导体、华天科技的12英寸三维封装的生产验证、采购认证与使用,各项指标达到国际水平,成本为国际设备的70%。 |

2017年6月 |

我国光刻机工件台产业化基地开工建设 |

华卓精科亦庄园区暨光刻机工件台产业化基地开通建设,该产业化基地2018年建成后,将实现我国自主研发的被誉为“超精密制造皇冠明珠”的光刻机工件台的批量生产,助力我国集成电路制造研发生产再上新台阶。 |

2017年7月 |

“极紫外光刻关键技术研究”项目顺利通过验收 |

突破了制约我国极紫外光刻发展的超高精度非球面加工与检测、极紫外多层膜、投影物镜系统集成测试等核心单元技术,成功研制了波像差优于0.75nmRMS的两镜EUV光刻物镜系统,构建了EUV光刻曝光装置,国内首次获得EUV投影光刻32nm线宽的光刻胶曝光图形。 |

二、我国集成电路行业发展特点分析

1、前段:硅片设备,单晶炉是核心

硅片是制作芯片的基材,占整个半导体材料的35%以上。硅是用来制造芯片的主要半导体材料,现在世界上典型的半导体公司都不自己制造硅片,而是直接采购硅片制造商生产的硅片进一步加工制造各式各样的芯片。在硅片上制作的芯片的质量与开始制作时所采用的的硅片的质量有直接关系,所以硅片制造(也称晶圆制造)的发展对于整个半导体产业链也有着独特的意义。硅片的制造流程包含工艺众多,主要包含硅的提炼与提纯-单晶硅生长、机械整型以及刻蚀、抛光和外延生长等过程。硅的提纯是指将硅砂原料放入熔炉中熔炼,再通过蒸馏和化学反应得到高纯度的多晶硅(纯度99.99999%7个9以上),之后在单晶炉中使用CZ法(提拉法)或区熔法得到单晶硅棒(纯度99.999999999%11个9以上)。随着电子器件的不断升级,对硅的纯度要求也越来越高。这一过程所用到的主要设备是单晶炉。单晶炉设备支出占硅片制造设备的25%左右。

2、中段:晶圆加工,光刻机和刻蚀机是核心光刻作为晶圆加工最为关键的步骤之一,是将所设计的IC电路图映射到硅片上的程序。光刻环节所需的设备光刻机是整个过程最为核心的设备,光刻设备占整个晶圆加工设备的40%左右,目前最为先进的EUV光刻机单价在1亿美元以上,高端光刻机市场被ASML所垄断。刻蚀是与光刻工艺相关的工艺,在光刻之后通过使用特定试剂将未被光刻胶保护的地方刻蚀掉,并将硅片上剩余的光刻胶清洗掉的过程。刻蚀也是晶圆加工的重要工艺,刻蚀设备支出占整个晶圆加工设备的15%左右。薄膜沉积又称淀积或膜淀积,主要是在硅片表面生产不同膜层以达到更好的机械和电学特性的过程。目前的工艺主要是采用CVD(化学气相沉积),指通过气体混合的化学反应在硅片表面淀积一层固体膜的工艺。随着对芯片工艺要求的不断升高,CVD技术也在不断升级,目前主要采用等离子体辅助CVD(包含PECVD和HDPCVD)进行相应工序。主要设备CVD设备占整个晶圆加工设备的15%左右。美国应用材料和诺发是该设备全球领先企业,中国企业差距较大。

3、后段:封装测试,测试设备贯穿始终

封装测试为芯片制造后段工艺,提高芯片良率获最终产品。芯片制造完成即被送去检测,合格的芯片才会被分选出来进行最后的封装和终测。经过芯片设计与制造工艺,晶圆片还需要进行封装及检测才能产出成品。封测一般需要经过划片、装片、键合、塑封、电镀、切筋成型及打码几个步骤完成,封装后的测试则为电性测试、老化测试。其实在芯片设计和制造的环节也有设计验证以及晶圆检测步骤,因而封装为产业链后端工艺,测试在半导体制造的各环节均需参与。封装设备市场规模占整个半导体设备的7%。

三、我国集成电路行业市场规模

受惠于02专项和国内其他集成电路发展基金,2010年国内集成电路设备市场规模激增283%,此后我国集成电路设备行业开始有了较大的增长,截止2017年,行业市场规模大约为522.2亿元。由于我国晶圆制造厂的布局等多方因素,未来两年市场可能会迎来爆发,预计2018年市场规模将达到884亿元。

资料来源:CSIA,观研天下数据中心整理

资料来源:CSIA,观研天下数据中心整理四、我国集成电路企业发展分析

中国集成电路设备行业所属行业(电子工业专用设备制造)企业数量分析

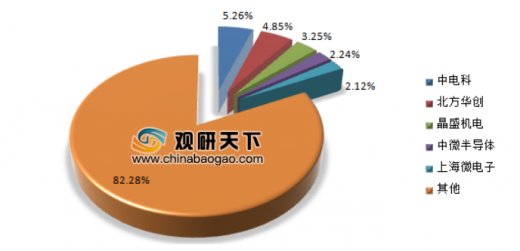

我国集成电路设备国内市场份额比较低,最新数据显示国内企业市场份额普遍低于10%,行业集中度偏低。

我国集成电路设备企业市场份额占比(%)

五、行业经济指标分析

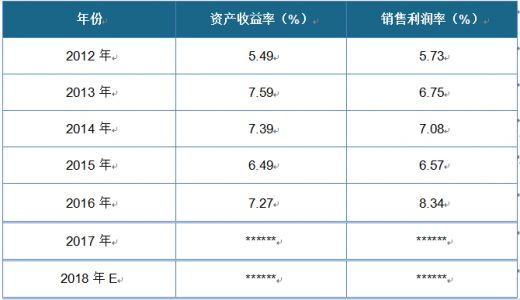

1、我国集成电路行业的盈利能力分析中国集成电路设备行业所属行业(电子工业专用设备制造)利润规模分析

中国集成电路设备行业所属行业(电子工业专用设备制造)盈利能力分析

2、我国集成电路行业的运营能力分析

中国集成电路设备行业所属行业(电子工业专用设备制造)销售规模分析

中国集成电路设备行业所属行业(电子工业专用设备制造)营运能力分析

3、我国集成电路行业的偿债能力分析

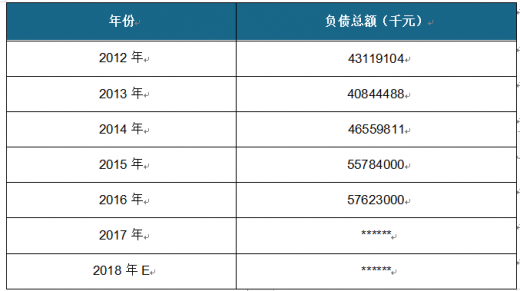

中国集成电路设备行业所属行业(电子工业专用设备制造)负债规模分析

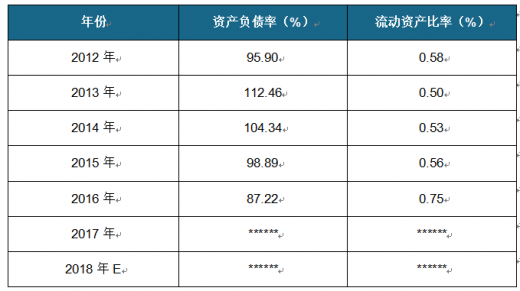

中国集成电路设备行业所属行业(电子工业专用设备制造)偿债能力分析

六、进出口分析

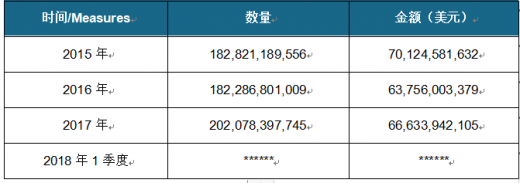

1、我国集成电路进口分析

进口情况统计

2015-2018年1季度中国进口集成电路情况统计

2、我国集成电路出口分析

出口情况统计

2015-2018年1季度中国出口集成电路情况统计

七、集成电路产品供给情况分析

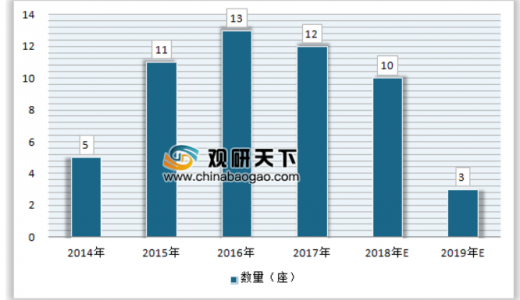

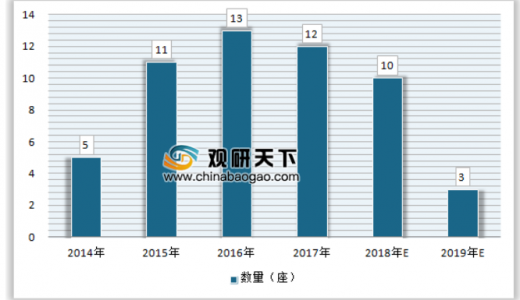

目前处于规划或建设阶段,预计将于2017~2020年间投产的62座晶圆厂中有26座设于大陆,占全球总数42%,美国为10座,中国台湾为9座。

从2017年到2020年是大陆晶圆厂产能扩充的高峰期,将有约20条12英寸产线实现量产,其中包括紫光集团、中芯国际、长江存储、台积电、三星、联华电子、力晶、华力微电子、合肥长鑫、格罗方德、福建晋华、SK海力士等。

从时间点来看,2017年中国大陆的晶圆厂开始大规模兴建,按照1~2年的建设周期,2018年和2019年将是设备入场的高峰期。

2014年以来我国新开工圆晶厂数量(座)

八、集成电路设备行业需求情况分析

近年来我国集成电路设备支出和预测(亿美元)

根据SEMI数据,全球集成电路设备支出连续第三年创纪录,预计2018年同比增长14%,2019年增长9%。韩国和中国在增长方面处于领先地位,三星在全球支出方面占据主导地位,中国市场迅速崛起。

据预测,2018年中国的设备销售增长率将创新高,为49.3%,达到113亿美元,中国大陆将紧随韩国,成为世界第二大集成电路设备需求市场。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。