一、4K显示器行业相关定义

4K显示器是指具备4K分辨率的显示设备。一般来说。4K分辨率有3840*2160和4096*2160两种规格,相比于主流的1080P全高清分辨率,4K显示器增加了数百万个像素点,画面清晰程度及显示品质有了质的飞跃。

二、4K显示器行业发展历程回顾

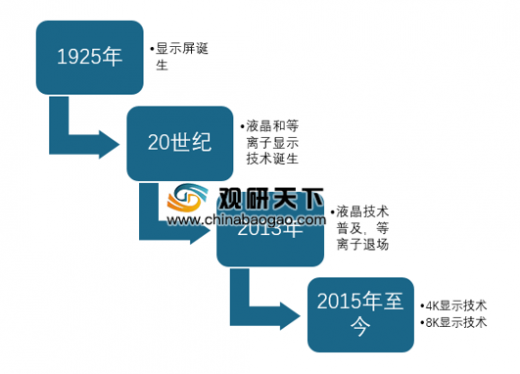

1925 年,约翰·洛吉·贝尔德(John Logie Baird)在伦敦的一次实验中使用CRT器材“扫描”出木偶的图象,从此显示屏行业从此诞生。

20世纪英国科学家通过液晶技术制造了第一块液晶显示器即LCD。1964,首个LCD(液晶显示器)和首个PDP(等离子显示器)双双问世。LCD技术使得平板电视成为可能。在这之后,美国发明家James Fergason对于LCD的研究促成了1972 年首台液晶电视的诞生。然而等离子电视在那时并未成为可能,直到数 年后数字技术的出现。

虽然等离子显示技术依然牢牢占据画面表现的巅峰,但近 年来液晶面板已经成为绝对主流的消费选择。2013 年末,一直坚守等离子技术的松下正式宣布停止生产等离子显示面板,也宣告了等离子电视市场的终结。

近 年来一直是影视行业的关注热点,它通过提高图像空间分辨率来提升影视图像质量,包括“4K分辨率(3840×2160像素)”和“8K分辨率(7680×4320像素)”,是影视技术发展的重要趋势,我们经常提到的4K分辨率电视即为超高清电视。

参考观研天下发布《2019年中国4K显示器市场分析报告-市场供需现状与发展前景研究》

三、4K显示器行业所属的生命周期分析

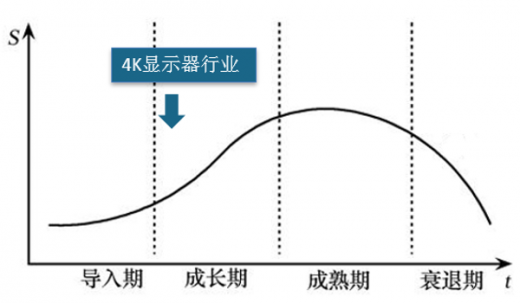

当前我国4K显示器市场竞争颇为激烈,尤其是以电视机为首的几个应用产业基本上已经将4K显示器接近普及,但是与4K相关的视频等产业似乎相对落后一拍,相关软件应用层面仍有较长的路要走,因而行业仅仅刚过导入期,处于明显的成长期阶段。

四、4K显示器行业产业链条分析

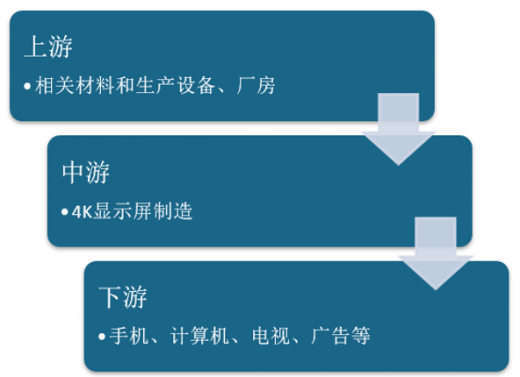

4K显示器产业链相对比较单一,上游是各支撑产业,包括原材料、设备和厂房等,下游则是相关应用行业,常见的如手机、计算机、电视等行业。

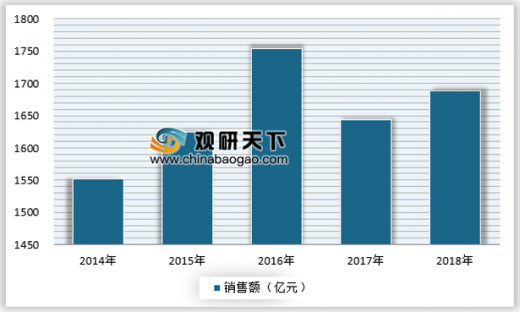

电视机是目前4K显示器发展最广泛最深入的领域,当今市面上主流的电视机品牌几乎都已经在售4K电视。

数据显示,近 年来我国电视机市场走势犹如过山车般,2016 年全 年销量首次突破5000万台,2017 年则出现了最大规模的下跌,全 年销量4752万台,跌幅为6.6%,2018 年基本与2017 年持平,销量4746万台,同比下降0.1%。

市场规模方面,2017 年行业销售额约1643亿元,2018 年达到1688亿元,同比略有上升。

五、4K显示器行业市场规模分析

近 年来全球4K显示器市场表现强大的动力,近3 年复合增速保持在20%以上,欧美及日韩是全球主要的4K显示器需求国家,不过近年来中国市场增速最快,2018 年行业市场规模已经达到250亿元左右。预计到2020 年行业市场规模有望超过500亿元。具体如下:

六、4K显示器行业创新情况分析

4K显示器和曲面显示器是消费者最为关注的产品类型,关注度分别达到了38.50%和34.14%。4K和曲面能够获得高关注度一方面说明厂商对于二者的推广是成功了,另一方面也反映出了目前显示器产品的发展方向。

4K显示器是指具备4K分辨率的显示设备。一般来说。4K分辨率有3840*2160和4096*2160两种规格,相比于主流的1080P全高清分辨率,4K显示器增加了数百万个像素点,画面清晰程度及显示品质有了质的飞跃。

二、4K显示器行业发展历程回顾

1925 年,约翰·洛吉·贝尔德(John Logie Baird)在伦敦的一次实验中使用CRT器材“扫描”出木偶的图象,从此显示屏行业从此诞生。

20世纪英国科学家通过液晶技术制造了第一块液晶显示器即LCD。1964,首个LCD(液晶显示器)和首个PDP(等离子显示器)双双问世。LCD技术使得平板电视成为可能。在这之后,美国发明家James Fergason对于LCD的研究促成了1972 年首台液晶电视的诞生。然而等离子电视在那时并未成为可能,直到数 年后数字技术的出现。

虽然等离子显示技术依然牢牢占据画面表现的巅峰,但近 年来液晶面板已经成为绝对主流的消费选择。2013 年末,一直坚守等离子技术的松下正式宣布停止生产等离子显示面板,也宣告了等离子电视市场的终结。

近 年来一直是影视行业的关注热点,它通过提高图像空间分辨率来提升影视图像质量,包括“4K分辨率(3840×2160像素)”和“8K分辨率(7680×4320像素)”,是影视技术发展的重要趋势,我们经常提到的4K分辨率电视即为超高清电视。

全球显示技术发展历程

资料来源:观研天下整理

参考观研天下发布《2019年中国4K显示器市场分析报告-市场供需现状与发展前景研究》

三、4K显示器行业所属的生命周期分析

当前我国4K显示器市场竞争颇为激烈,尤其是以电视机为首的几个应用产业基本上已经将4K显示器接近普及,但是与4K相关的视频等产业似乎相对落后一拍,相关软件应用层面仍有较长的路要走,因而行业仅仅刚过导入期,处于明显的成长期阶段。

4K显示器行业所属生命周期

资料来源:观研天下整理

四、4K显示器行业产业链条分析

4K显示器产业链相对比较单一,上游是各支撑产业,包括原材料、设备和厂房等,下游则是相关应用行业,常见的如手机、计算机、电视等行业。

4K显示器产业链条

资料来源:观研天下整理

电视机是目前4K显示器发展最广泛最深入的领域,当今市面上主流的电视机品牌几乎都已经在售4K电视。

数据显示,近 年来我国电视机市场走势犹如过山车般,2016 年全 年销量首次突破5000万台,2017 年则出现了最大规模的下跌,全 年销量4752万台,跌幅为6.6%,2018 年基本与2017 年持平,销量4746万台,同比下降0.1%。

市场规模方面,2017 年行业销售额约1643亿元,2018 年达到1688亿元,同比略有上升。

2014-2018 年我国电视机行业市场销售规模

资料来源:观研天下整理

五、4K显示器行业市场规模分析

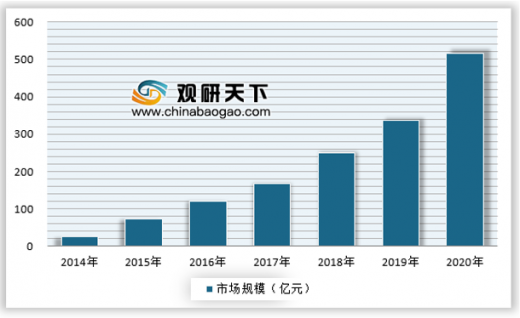

近 年来全球4K显示器市场表现强大的动力,近3 年复合增速保持在20%以上,欧美及日韩是全球主要的4K显示器需求国家,不过近年来中国市场增速最快,2018 年行业市场规模已经达到250亿元左右。预计到2020 年行业市场规模有望超过500亿元。具体如下:

2014-2020 年中国4K显示器行业市场规模及预测

资料来源:观研天下整理

六、4K显示器行业创新情况分析

4K显示器和曲面显示器是消费者最为关注的产品类型,关注度分别达到了38.50%和34.14%。4K和曲面能够获得高关注度一方面说明厂商对于二者的推广是成功了,另一方面也反映出了目前显示器产品的发展方向。

消费者对于4K屏幕的关注度一直处于较高水平

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。