一、现有企业间竞争

4K显示器行业的企业主要分布在韩国、台湾、日本以及中国大陆等地,韩国的三星等企业都拥有强大的竞争力,企业的设备以及技术都处于世界领先水平。近年来我国在4K显示器上取得很大的进步,逐渐涌现出了冠捷AOC、明基等产品。从企业间现有竞争可以看出,我国在4K显示器行业的竞争主要还是产品的技术积累,以及产品品牌的提高。

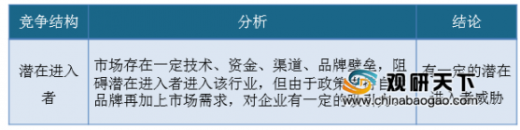

二、潜在进入者分析

4K显示器行业属于技术和资金密集型行业,从行业的发展周期来看,由于存在着存在和技术的壁垒,使得潜在进入者难以进入到这个行业。此外,从市场上看,国内的4K显示器企业经过前期产品的多年经营已经对消费者形成了一定的渠道和品牌壁垒,这对潜在进入者提升了较多的要求。但是由于4K显示器市场有较大的需求,再加上国内政策鼓励国产制造,对于国内企业的优惠力度较大,在政府的支持下,越来越多的企业会进入到4K显示器行业之中。总体来说,4K显示器行业新进入者还是有一定的威胁。

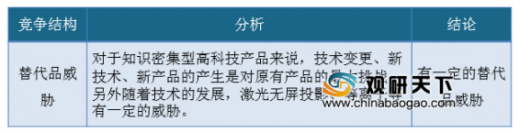

三、替代品威胁分析

对于知识密集型高科技产品来说,技术变更、新技术、新产品的产生是对原有产品的最大挑战。另外,由于4K显示器目前应用最多的还是电视,在电脑显示器上,由于固有限制,4K显示器还没有较高的渗透率。其次,在4K显示器的制造技术中,OLED这种无需背光源的新型显示技术,也带动了4K显示器产品技术转型。

最后,随着科技的发展,市场上出现了一种激光投影技术,也能支持4K播放,未来也许会成为行业的一种替代品。因此,行业的替代品主要本身的技术和产品更新替代和目前技术尚未成熟的激光显示技术。

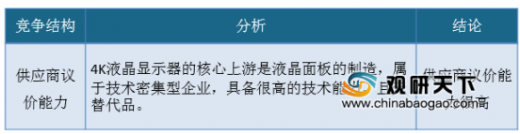

四、供应商议价能力

4K显示器行业的核心上游是液晶面板企业,液晶面板的制造主要是玻璃、芯片、液晶、偏光片等材料。上游的供应商属于知识密集型企业,从设计到生产都需要很高的技术和工艺能力,并且所提提供的液晶面板基本属于专用,被替代的可能性很小,产品价格一直处于较高的水平。这些上游企业具有较高的议价能力。

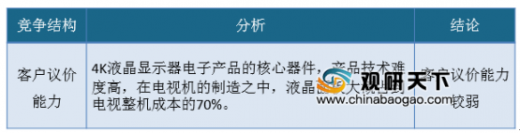

五、客户议价能力

4K液晶显示器电子产品的核心器件,相对于客户的议价能力较强,大部分的终端品牌产品,如手机、平板电脑、笔记本、显示器、电视等都需要液晶显示器,且液晶显示器其重要的交互界面,显示质量有时甚至决定了终端产品的质量,如果显示质量有问题,这些产品则不能够正常工作和使用。

参考观研天下发布《2019年中国显示器行业分析报告-行业调查与发展前景预测》

虽然目前4K显示器主要应用于电视机上面,但是随着技术的发展和产品性能的提高,4K显示器将会成为主流,且4K显示器制造技术相对于普通的工艺更高,下游客户如果需要4K显示器,可选择的余地较少,因此下游客户的议价能力较弱。

4K显示器行业的企业主要分布在韩国、台湾、日本以及中国大陆等地,韩国的三星等企业都拥有强大的竞争力,企业的设备以及技术都处于世界领先水平。近年来我国在4K显示器上取得很大的进步,逐渐涌现出了冠捷AOC、明基等产品。从企业间现有竞争可以看出,我国在4K显示器行业的竞争主要还是产品的技术积累,以及产品品牌的提高。

现有企业间竞争

资料来源:观研天下整理

二、潜在进入者分析

4K显示器行业属于技术和资金密集型行业,从行业的发展周期来看,由于存在着存在和技术的壁垒,使得潜在进入者难以进入到这个行业。此外,从市场上看,国内的4K显示器企业经过前期产品的多年经营已经对消费者形成了一定的渠道和品牌壁垒,这对潜在进入者提升了较多的要求。但是由于4K显示器市场有较大的需求,再加上国内政策鼓励国产制造,对于国内企业的优惠力度较大,在政府的支持下,越来越多的企业会进入到4K显示器行业之中。总体来说,4K显示器行业新进入者还是有一定的威胁。

潜在进入者分析

资料来源:观研天下整理

对于知识密集型高科技产品来说,技术变更、新技术、新产品的产生是对原有产品的最大挑战。另外,由于4K显示器目前应用最多的还是电视,在电脑显示器上,由于固有限制,4K显示器还没有较高的渗透率。其次,在4K显示器的制造技术中,OLED这种无需背光源的新型显示技术,也带动了4K显示器产品技术转型。

最后,随着科技的发展,市场上出现了一种激光投影技术,也能支持4K播放,未来也许会成为行业的一种替代品。因此,行业的替代品主要本身的技术和产品更新替代和目前技术尚未成熟的激光显示技术。

替代品威胁分析

资料来源:观研天下整理

四、供应商议价能力

4K显示器行业的核心上游是液晶面板企业,液晶面板的制造主要是玻璃、芯片、液晶、偏光片等材料。上游的供应商属于知识密集型企业,从设计到生产都需要很高的技术和工艺能力,并且所提提供的液晶面板基本属于专用,被替代的可能性很小,产品价格一直处于较高的水平。这些上游企业具有较高的议价能力。

供应商议价能力

资料来源:观研天下整理

4K液晶显示器电子产品的核心器件,相对于客户的议价能力较强,大部分的终端品牌产品,如手机、平板电脑、笔记本、显示器、电视等都需要液晶显示器,且液晶显示器其重要的交互界面,显示质量有时甚至决定了终端产品的质量,如果显示质量有问题,这些产品则不能够正常工作和使用。

参考观研天下发布《2019年中国显示器行业分析报告-行业调查与发展前景预测》

虽然目前4K显示器主要应用于电视机上面,但是随着技术的发展和产品性能的提高,4K显示器将会成为主流,且4K显示器制造技术相对于普通的工艺更高,下游客户如果需要4K显示器,可选择的余地较少,因此下游客户的议价能力较弱。

客户议价能力

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(lpeng)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。