一、基本情况

在辐照加工领域,按照射线能量强度的不同,电子加速器可分为高能(5Mev以上)、中能(0.8Mev-5Mev)、低能(0.1Mev-0.8Mev)三大系列,高能电子加速器技术最为复杂,射线穿透能力最强,在食品灭菌保质、药品和医疗器械灭菌等要求较高的领域,均需使用高能电子加速器。中、低能电子加速器适合应用于材料改性。

参考观研天下发布《2018年中国辐照加工市场分析报告-行业运营态势与发展前景预测》

二、行业发展现状

我国电子加速器的研发工作源于上世纪 60 年代,在核科学基础研究和国防科研的推动下,有关科研院所和高校纷纷致力于加速器的设计与研制。80年代是我国加速器科学技术空前发展而富有成果的时期。北京正负电子对撞机、兰州重离子加速器、合肥同步辐射光源、35 MeV 质子加速器、25 MeV 电子回旋加速器等的相继研制成功,标志着我国加速器技术跨上了一个新的高度。

随着我国经济建设的快速发展和在世界辐照加工行业技术进步的推动下,我国工业用电子辐照加速器也取得令人瞩目的成绩,电子辐照加速器的设计和制造技术水平不断提高。许多实用小型电子辐照加速器已具备向产品转化的基本条件,国产化配套能力日益增强。

目前我国辐照加速器市场在我国尚处于发展初期,这主要是由于我国加速器工业和加速器商用技术研究相对落后,直到近几年,我国才逐步拥有适用于工业加工的加速器,这在技术上限制了电子加速器的应用发展。随着技术进步和市场应用的普及,辐照加速器市场将呈现增长态势。

三、市场供需现状

1、行业产能情况

以国内最大的辐照加速企业中广核技的产能来看,中广核技是国内最大的工业电子加速器研发制造企业,产品覆盖低、中、高能区,是国内拥有电子加速器类型、结构形式、型号最全的公司,产品已打入美国、印度、韩国、泰国、巴西、巴基斯坦、印尼等海外市场,特别在东南亚、南亚地区市场占有率处于领先地位,中广核技在国内市场占有率达到 60%。其子公司中广核达胜与中科海维均是国内领先的电子加速器生产企业,在收购完成后通过持续的整合,二者已于2017 年初完成业务整合并成立加速器事业部,实现了产能与研发能力的双提升。目前公司各类加速器产能达到50台/年,并有进一步提升的空间。因此,可以推算,2017年国内辐照加速器行业整体产能约为84台/年。

随着我国电子加速器产量的不断增长,我国辐照加速器行业的产值规模也呈现出上升的态势,尤其是在加速器逐渐向高能方向发展,单个加速器的价格水平也在提高。我国辐照加速器工业总产值也不在不断提升。

据统计,2010年以来在下游需求持续强劲的带动下,我国辐照加速器行业产量从2010年的40余台增长至2017年的78台左右,行业产量保持了平稳增长的态势。

2、行业需求市场分析

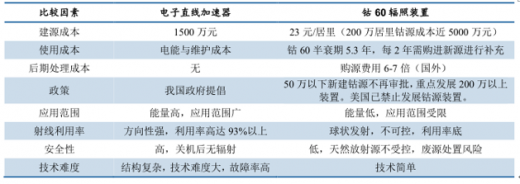

与钴-60 源相比,高能电子加速器具有功率大、射线利用率高、辐照加工时间短、吸收剂量均匀、安全防护要求简单、不需定期补充辐照源(钴-60 半衰期为 5.27 年)、能量可调节、适用范围广、投资少、运行成本低、无二次污染、无放射性源后续处理等显著优点。我国近两年来已经严格限制钴-60 源的新建和已建钴-60 源新源的补充,尤其是日本福岛核电站出现核泄漏事故后,限制与关闭钴-60 辐照装置已迫在眉睫。目前在运行的约 100 多台钴-60 辐照装置绝大多数源强度已低于初时强度的 1/2,加工能力急剧下降,可采用通用电子加速器替代。

四、市场竞争格局

电子辐照加速器装置是辐射加工产业的基础设备之一。中国将成为世界辐射加工产业的第一大市场,我国的加速器装备生产能力有较快增长。其中中广核技在辐照加速器中具有龙头的地位,2017年市占率达到了49.8%左右。

据估计,我国目前从事辐照加工的单位约有300家左右,钴源占比较高,约170家,加速器(中低能为主)略少,约110家,从事灭菌的高能加速器所占的比例更小,大约20家,而且区域非常集中,主要集中在长三角、珠三角、京津唐和山东半岛地区。

五、行业发展趋势

一直以来,我国辐照装置以钴-60装置为主,在电子加速器辐照装置领域, 绝大部分均为中能或低能电子加速器,主要用于电线电缆及热缩材料的辐照加 工。

在美国、日本等发达国家,辐照加工产业已颇具规模,如美国九十年代中期辐照加工产品产值就已超过2000亿美元,占到了美国GDP的3.9%。以往的辐照加工都采用放射性元素钴-60,因其存在不受控制的持续放射性损耗、工作效率慢、事故频发的安全威胁、被恐怖分子盗取等诸多隐患,近年来国际上普遍鼓励以不存在放射性元素的电子加速器技术取而代之。2001年,美国国家科学院受美国国会的委托,成立了由多个国家的业内著名专家组成的专门委员会,对辐射源及其替代技术开展研究,并于2008年初向美国政府和国会提交了报告,达成以下共识:“放射性同位素辐射源具有高度危险性,应尽快由无危险性技术替代。电子加速器及其相关技术无论在技术上和经济上,都已经赶上或优于现有的放射性同位素辐射源装置。制定政策鼓励现有辐射源退出,资助电子加速器等替代技术的发展。辐照用电子加速器及其衍生设备的研发和制造,是目前需求十分迫切的工业领域,必将形成一个具有相当规模的朝阳产业,并带来巨大的经济效益”。

目前,我国高能电子加速器应用尚处于起步期。随着国内对食品安全要求的提高,将有大量的食品采 用该项技术灭菌保质,取代化学添加剂和粮食熏蒸;医疗器械(大量一次性耗材)的环氧乙烷灭菌法将被强制退出,中药材的化学防腐法备受诟病,需要大量高能 电子加速器替代;绿色化工的辐射制备新材料行业将大规模扩张。辐照用高能电子加速器应用已经迎来快速发展的机遇。

在辐照加工领域,按照射线能量强度的不同,电子加速器可分为高能(5Mev以上)、中能(0.8Mev-5Mev)、低能(0.1Mev-0.8Mev)三大系列,高能电子加速器技术最为复杂,射线穿透能力最强,在食品灭菌保质、药品和医疗器械灭菌等要求较高的领域,均需使用高能电子加速器。中、低能电子加速器适合应用于材料改性。

参考观研天下发布《2018年中国辐照加工市场分析报告-行业运营态势与发展前景预测》

高能电子加速器及衍生技术涉及八门一级学科、十一门二级学科、二十六门三级学科,技术复杂、综合科技含量高。高能电子加速器由加速器主体、微波系统、自动控制、安全连锁、冷却与恒温、剂量检测、束下线和辅助装置等部分组成,能产生接近光速的高能电子射线,从而发挥多种作用。

电子加速器辐照加工技术有别于传统的机械加工和热加工技术,因而被誉为人类加工技术的第三次革命,其特点是加速器释放的电子束有很强的穿透能力,可深入到物质内部进行“加工”,其特点有:常温常压加工、对物质无损伤;功率大、效率高、适用范围广;使用能耗低、无残毒和废物、无环保问题;加工过程简便、易于控制;加工处理后的产品附加值增高;适合产业化、规模化生产。二、行业发展现状

我国电子加速器的研发工作源于上世纪 60 年代,在核科学基础研究和国防科研的推动下,有关科研院所和高校纷纷致力于加速器的设计与研制。80年代是我国加速器科学技术空前发展而富有成果的时期。北京正负电子对撞机、兰州重离子加速器、合肥同步辐射光源、35 MeV 质子加速器、25 MeV 电子回旋加速器等的相继研制成功,标志着我国加速器技术跨上了一个新的高度。

随着我国经济建设的快速发展和在世界辐照加工行业技术进步的推动下,我国工业用电子辐照加速器也取得令人瞩目的成绩,电子辐照加速器的设计和制造技术水平不断提高。许多实用小型电子辐照加速器已具备向产品转化的基本条件,国产化配套能力日益增强。

目前我国辐照加速器市场在我国尚处于发展初期,这主要是由于我国加速器工业和加速器商用技术研究相对落后,直到近几年,我国才逐步拥有适用于工业加工的加速器,这在技术上限制了电子加速器的应用发展。随着技术进步和市场应用的普及,辐照加速器市场将呈现增长态势。

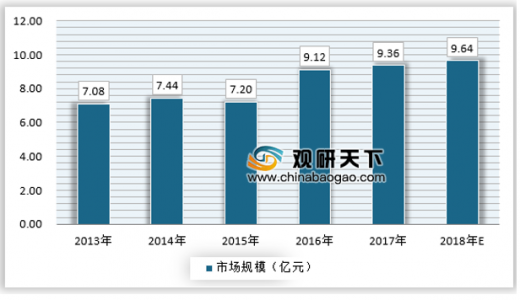

2013-2018年我国辐照加速器市场规模

资料来源:观研天下数据中心整理

三、市场供需现状

1、行业产能情况

以国内最大的辐照加速企业中广核技的产能来看,中广核技是国内最大的工业电子加速器研发制造企业,产品覆盖低、中、高能区,是国内拥有电子加速器类型、结构形式、型号最全的公司,产品已打入美国、印度、韩国、泰国、巴西、巴基斯坦、印尼等海外市场,特别在东南亚、南亚地区市场占有率处于领先地位,中广核技在国内市场占有率达到 60%。其子公司中广核达胜与中科海维均是国内领先的电子加速器生产企业,在收购完成后通过持续的整合,二者已于2017 年初完成业务整合并成立加速器事业部,实现了产能与研发能力的双提升。目前公司各类加速器产能达到50台/年,并有进一步提升的空间。因此,可以推算,2017年国内辐照加速器行业整体产能约为84台/年。

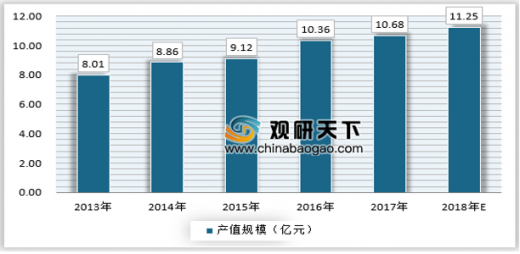

随着我国电子加速器产量的不断增长,我国辐照加速器行业的产值规模也呈现出上升的态势,尤其是在加速器逐渐向高能方向发展,单个加速器的价格水平也在提高。我国辐照加速器工业总产值也不在不断提升。

2013-2018年我国辐照加速器行业产值情况

资料来源:观研天下数据中心整理

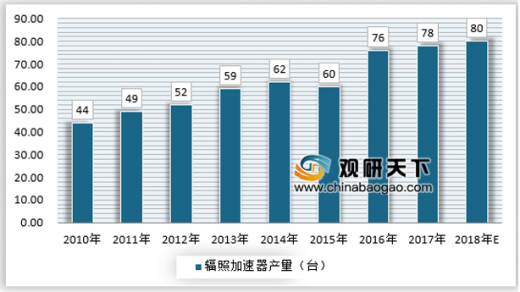

据统计,2010年以来在下游需求持续强劲的带动下,我国辐照加速器行业产量从2010年的40余台增长至2017年的78台左右,行业产量保持了平稳增长的态势。

2013-2018年辐照加速器行业产量

资料来源:观研天下数据中心整理

2、行业需求市场分析

与钴-60 源相比,高能电子加速器具有功率大、射线利用率高、辐照加工时间短、吸收剂量均匀、安全防护要求简单、不需定期补充辐照源(钴-60 半衰期为 5.27 年)、能量可调节、适用范围广、投资少、运行成本低、无二次污染、无放射性源后续处理等显著优点。我国近两年来已经严格限制钴-60 源的新建和已建钴-60 源新源的补充,尤其是日本福岛核电站出现核泄漏事故后,限制与关闭钴-60 辐照装置已迫在眉睫。目前在运行的约 100 多台钴-60 辐照装置绝大多数源强度已低于初时强度的 1/2,加工能力急剧下降,可采用通用电子加速器替代。

四、市场竞争格局

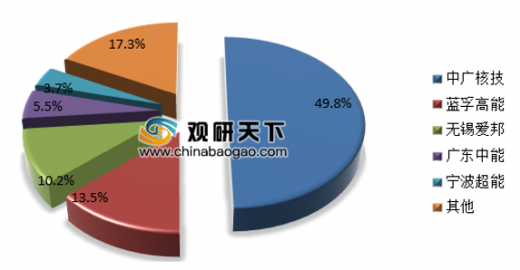

电子辐照加速器装置是辐射加工产业的基础设备之一。中国将成为世界辐射加工产业的第一大市场,我国的加速器装备生产能力有较快增长。其中中广核技在辐照加速器中具有龙头的地位,2017年市占率达到了49.8%左右。

2017年行业企业集中度

资料来源:观研天下数据中心整理

据估计,我国目前从事辐照加工的单位约有300家左右,钴源占比较高,约170家,加速器(中低能为主)略少,约110家,从事灭菌的高能加速器所占的比例更小,大约20家,而且区域非常集中,主要集中在长三角、珠三角、京津唐和山东半岛地区。

我国辐照加速器竞争格局情况

资料来源:观研天下数据中心整理

五、行业发展趋势

一直以来,我国辐照装置以钴-60装置为主,在电子加速器辐照装置领域, 绝大部分均为中能或低能电子加速器,主要用于电线电缆及热缩材料的辐照加 工。

在美国、日本等发达国家,辐照加工产业已颇具规模,如美国九十年代中期辐照加工产品产值就已超过2000亿美元,占到了美国GDP的3.9%。以往的辐照加工都采用放射性元素钴-60,因其存在不受控制的持续放射性损耗、工作效率慢、事故频发的安全威胁、被恐怖分子盗取等诸多隐患,近年来国际上普遍鼓励以不存在放射性元素的电子加速器技术取而代之。2001年,美国国家科学院受美国国会的委托,成立了由多个国家的业内著名专家组成的专门委员会,对辐射源及其替代技术开展研究,并于2008年初向美国政府和国会提交了报告,达成以下共识:“放射性同位素辐射源具有高度危险性,应尽快由无危险性技术替代。电子加速器及其相关技术无论在技术上和经济上,都已经赶上或优于现有的放射性同位素辐射源装置。制定政策鼓励现有辐射源退出,资助电子加速器等替代技术的发展。辐照用电子加速器及其衍生设备的研发和制造,是目前需求十分迫切的工业领域,必将形成一个具有相当规模的朝阳产业,并带来巨大的经济效益”。

电子加速器与钴-60辐照装置比较

资料来源:公开资料整理

目前,我国高能电子加速器应用尚处于起步期。随着国内对食品安全要求的提高,将有大量的食品采 用该项技术灭菌保质,取代化学添加剂和粮食熏蒸;医疗器械(大量一次性耗材)的环氧乙烷灭菌法将被强制退出,中药材的化学防腐法备受诟病,需要大量高能 电子加速器替代;绿色化工的辐射制备新材料行业将大规模扩张。辐照用高能电子加速器应用已经迎来快速发展的机遇。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。