集成电路设计行业未来发展趋势

集成电路设计需要融合高等工程数学、半导体器件物理、固体电子学、电子信息材料与技术、数字/模拟集成电路、集成电路与片上系统等多种技术,跨越多个学科,行业具有较高的技术门槛,需要较长时间的技术积累。晶圆制造、封装测试技术的改良、终端硬件性能的提升及新型应用领域的拓展,又对集成电路设计提出了新的、更高的要求,集成电路设计行业的发展趋势如下:

芯片作为各类智能硬件产品的核心部件,在传统产业升级和新产业发展过程中扮演着不可或缺的重要角色。在以前相当长的一个时期内,芯片产业 大的下游需求是手机、平板、盒子等消费电子行业,具有行业容量大、单次需求量大、价格敏感度高等特点。

随着移动互联网的快速普及和物联网的出现,人们生活进入了智能化时代,带动了芯片产业下游大量的行业类应用,智能家电、车联网、视觉识别、无人智能设备、人工智能、云计算等新需求、新产品、新产业不断涌现,趋动集成电路设计行业进入新一轮的快速增长周期,同时也促使集成电路设计企业开展新一轮的技术升级和产品突破。低功耗技术、安全技术、芯片的运算能力、视觉影像的处理能力、大数据支撑平台以及显示技术、感知技术、无线连接技术等均是未来物联网、人工智能等产业发展和产品升级的关键,也是未来集成电路设计及相关应用研发的方向和重点。

相比于平板、盒子等消费电子应用领域,这些新产业领域对应用处理器芯片的要求存在较大差异,主要表现在:一是终端智能产品对芯片性能的要求较高,芯片成本在终端智能产品总成本中的占比相对较小,芯片产品价格相对稳定;二是新产业应用领域较为广泛,对芯片产品的可扩展性、技术平台的兼容性要求较高,同时需要较多的技术支持和较为开放的技术平台;三是新产业应用领域不断涌现,总体市场潜力巨大,但是单个应用领域的需求相对有限,芯片产品存在应用领域多、单次需求量小、生命周期长等特点。

(1)IC 设计更加注重影像处理、视觉分析和深度学习能力

随着通信技术的发展和智能手机、平板电脑、智能电视等终端产品的迅速普及,以及自媒体、多屏互动、一屏多流等新型视频传播方式的出现,视频已经成为人类社交的重要媒介。近年来,消费者对多媒体终端视频传输速度、编解码速度、显示质量等要求日益提高,视频分辨率大幅提升,而分辨率的提升要求芯片视频数据处理量大幅提高,即对芯片视频解码能力提出了更高的要求。同时,以物联网、无人机、机器人等为代表的智能设备的出现,对芯片的视觉分析处理能力及视频编解码能力提出了全新的考验。例如,无人机对电子稳像和视频防抖技术的要求、机器人室内导航对场景扫描建模、深度学习及定位技术的要求,远远超过了传统摄像设备或3D 摄像等单纯对芯片视频编解码能力的要求。

(2)集成电路设计业在产业链中的占比将持续提升

国内集成电路各产业链环节中,封装测试业的产值始终保持较高的比例。设计业处于行业上游,毛利水平相对较高,同时对资本金的需求相对较低,越来越多的企业开始进入芯片设计领域,从销售额增速来看,设计业的增速较高,占整个产业比例逐年上升。2016年起,芯片设计产业已经超过封装测试成为占比 大的产业环节,预计到2020年,国内设计业占比将超过50%,向发达国家看齐。

行业竞争格局

智能应用处理器芯片市场竞争格局

在智能应用处理器芯片领域,国内集成电路设计企业进入市场较晚,单独和整体的市场份额相对较低,但凭借不断提升的技术研发水平以及国内对电子产品需求的迅速成长,涌现出了一批能够与国际集成电路设计企业相抗衡的本土企业,使国内智能应用处理器芯片市场呈现崭新的竞争格局。公司智能应用处理器芯片主要应用于手机、平板电脑、机顶盒等消费电子领域,及智慧商显、智能零售、汽车电子、智能安防等智能物联领域,各细分市场的竞争状况如下:

①平板电脑应用领域

对平板电脑而言,产品定位、芯片性能、整机成本、产品研发周期和上市时机等因素将直接影响 终产品的竞争力和市场情况,因此平板电脑厂商对应用处理器芯片的选择至关重要。近两年,平板电脑在教育、广告、餐饮、医疗等应用领域的增长在一定程度上抵消了个人消费市场的下滑,使平板电脑整体市场需求保持平稳。

经过激烈的市场竞争后,目前平板电脑芯片市场供应趋于集中化,苹果、英特尔、美国高通公司在2017年全球平板应用处理器市场中占据前三名。苹果以36%的收益份额排名第一,紧随其后的分别是英特尔18%和美国高通公司17 %,其他平板电脑的应用处理器芯片供应商包括海思半导体、联发科、三星、展讯、全志科技和公司等。

②智能机顶盒应用领域

互联网机顶盒凭借其丰富的内容及灵活的播放方式等优势,逐渐取代传统数字电视机顶盒,而成为智能家居的重要入口之一。海思半导体、晶晨半导体、全志科技以及联发科旗下的 Mstar 均是智能机顶盒应用处理器芯片的主要竞争参与者。

我国大陆地区智能机顶盒主要分为三类,即由广电运营商主导的数字电视机顶盒、由网络运营商主导的 IPTV 机顶盒以及由内容提供商、集成业务牌照商主导的 OTT 机顶盒。公司主要参与 OTT 机顶盒应用处理器芯片的市场竞争,同时少部分参与 IPTV 机顶盒市场。

③手机应用领域

视觉处理器芯片,用于对手机摄像头获取到的视觉影像进行效果优化,市场竞争格局为手机应用处理器芯片厂商和专用处理器厂商共存的局面,竞争焦点主要在于核心算法的研发和高集成度、低功耗影像处理器的开发。

目前,除苹果、三星、华为等少数手机应用处理器芯片厂商具备较强的影像处理开发技术外,多数手机应用处理器芯片厂商在影像处理领域没有进行专门的技术探索,仍处于技术积累以提升其主控芯片影像处理能力的阶段。

专业视觉处理器厂商主要包括公司和被英特尔收购的 Movidius。Movidius 为视觉影像处理芯片厂商,主要设计通用视觉影像处理芯片,产品可广泛应用于各类行业场景,并未专门针对手机推出相关产品。

④智能物联应用领域

在智能物联应用领域,SoC 芯片产品正在广泛应用于工业控制、汽车电子、智慧商显、智能零售、智能安防等领域,有效地带动了传统产业的转型升级,服务、支持和促进了新经济的发展。

在工业控制领域,对芯片产品的性能要求较高,国内其他芯片设计厂商主要处于布局阶段。

在汽车电子领域,主要以英飞凌、飞思卡尔、恩智浦等国外供应商为主。近年来,随着汽车电子后装市场的发展,国内芯片厂商也积极向该领域拓展。

在智慧商显领域,主要以全志等国内厂商为主,其中SoC 产品主要定位为中高端,可广泛应用于大型售货机、快递柜等工业级大型互动显示设备,以及数字标牌、会议一体机、广告机等其他商显设备。

在智能零售、智能安防等应用领域,以海思半导体、全志科技、北京君正等国内厂商为主。

⑤新零售业态下的移动支付市场

2016年11月,国务院办公厅印发《关于推动实体零售创新转型的意见》(国办发〔2016〕78号),明确了推动我国实体零售创新转型的指导思想和基本原则,中国零售业进入了创新转型发展的新零售阶段。在这个过程中,离不开移动支付。当前,中国已经成为全球 大的移动支付市场,并且仍然保持高速增长态势,我国消费者已经广泛接受移动支付方式。根据统计数据,截至2017年底,我国手机支付用户规模达到5.62亿,较2016年增长21.6%。2013年至2017年,我国移动支付市场交易规模从9.6万亿元增长至202.9万亿元,增长迅猛,预计未来几年仍将保持快速增长。

从移动支付的趋势来看,我国消费者已经从线上的手机银行转账、APP 及网站在线支付等标准化支付,向线下的基于各类场景的多元化支付领域扩展。从支付场景来看,移动支付已经从零售、餐饮、商超、物流等传统小额高频场景,逐步扩展到医院、票务、娱乐、交通等多元化场景,新零售已成为产业发展趋势,创新业态不断涌现。

线下移动支付在技术、场景上的多样性,倒逼商户必须支持多元化的支付方式,而传统 POS 机功能单一、无力应对多种支付方式,在此背景下智能 POS 应运而生,可以支持微信、支付宝等多种 APP 扫码,又能同时聚合插卡、闪付、云闪付、生物识别等支付方式,极大满足了商户的需求。公司 SoC 芯片产品可以使用在智能 POS 机、智能收银机,满足新零售业态的使用需求,目前已与阿里巴巴、美团等主要移动支付渠道建立合作。

⑥物联网驱动的汽车电子市场

2016年,以汽车电子为代表的物联网应用成为中国集成电路市场在新兴领域发展的亮点,物联网应用的爆发将成为未来几年推动中国集成电路市场发展的主要动力之一。2017年,随着物联网各新兴应用领域的不断带动,对汽车电子、网络通讯等多类集成电路产品和解决方案的需求也在不断提升。特别是在汽车电子领域,随着新能源汽车、智能汽车、车联网、无人驾驶等创新技术和应用的逐步成熟与普及,作为全球汽车制造基地,我国对于汽车电子产品的需求持续提升,汽车电子类集成电路产品市场规模及发展前景巨大。

⑦工业互联拉动的芯片应用市场

近年来,随着新一代信息技术与传统产业的加速融合,全球新一轮科技革命和产业变革正蓬勃兴起,一系列新的生产方式、组织方式和商业模式不断涌现。工业互联网由此应运而生,成为我国发展先进制造,建设制造强国的重要助力。2017年11月,国务院印发了关于《深化“互联网+先进制造业”发展工业互联网的指导意见》,要求打造与我国经济发展相适应的工业互联网生态体系,使我国工业互联网发展水平走在国际前列,争取实现并跑乃至领跑。

工业互联网的本质是以机器、原材料、控制系统、信息系统、产品以及人之前的网络互连为基础,通过对数据的全面深度感知和大数据分析相结合进行合理决策,实现智能控制、优化运营和生产组织方式的变革,从而更加有效地发挥机器的潜能,提高生产力。作为数据本地化处理和传输的中转站,芯片在工业互联网的整体发展中具有重要意义,是工业互联网上的核心,可以大大提高生产效率和生产的自动化程度。

⑧电源管理市场

消费电子产品性能的提升和智能物联硬件应用的拓展,对电池续航能力的要求也同步提升,进而对电源和功耗的管理提出了更高要求。电源管理芯片不仅可以将其他若干电源分立器件整合在一起节省空间,还可以通过电源路径管理、动态电压调整等智能化控制,实现更高的系统整体转换效率和更低的系统动态功耗,延长了电池续航时间,因此在消费电子和智能物联领域得到广泛应用。

受益于智能手机等便携电子产品的高速增长,中国电源管理芯片市场近年来保持了较快速的增长,预计到2020年我国电源管理芯片市场规模将接近900亿元,全球电源管理芯片市场规模将接近480亿美元。

集成电路设计需要融合高等工程数学、半导体器件物理、固体电子学、电子信息材料与技术、数字/模拟集成电路、集成电路与片上系统等多种技术,跨越多个学科,行业具有较高的技术门槛,需要较长时间的技术积累。晶圆制造、封装测试技术的改良、终端硬件性能的提升及新型应用领域的拓展,又对集成电路设计提出了新的、更高的要求,集成电路设计行业的发展趋势如下:

参考观研天下发布《2019年中国集成电路设计行业分析报告-行业规模现状与发展潜力评估》

(1)新应用领域带动高性能高扩展性 SoC 产品需求提升

芯片作为各类智能硬件产品的核心部件,在传统产业升级和新产业发展过程中扮演着不可或缺的重要角色。在以前相当长的一个时期内,芯片产业 大的下游需求是手机、平板、盒子等消费电子行业,具有行业容量大、单次需求量大、价格敏感度高等特点。

随着移动互联网的快速普及和物联网的出现,人们生活进入了智能化时代,带动了芯片产业下游大量的行业类应用,智能家电、车联网、视觉识别、无人智能设备、人工智能、云计算等新需求、新产品、新产业不断涌现,趋动集成电路设计行业进入新一轮的快速增长周期,同时也促使集成电路设计企业开展新一轮的技术升级和产品突破。低功耗技术、安全技术、芯片的运算能力、视觉影像的处理能力、大数据支撑平台以及显示技术、感知技术、无线连接技术等均是未来物联网、人工智能等产业发展和产品升级的关键,也是未来集成电路设计及相关应用研发的方向和重点。

相比于平板、盒子等消费电子应用领域,这些新产业领域对应用处理器芯片的要求存在较大差异,主要表现在:一是终端智能产品对芯片性能的要求较高,芯片成本在终端智能产品总成本中的占比相对较小,芯片产品价格相对稳定;二是新产业应用领域较为广泛,对芯片产品的可扩展性、技术平台的兼容性要求较高,同时需要较多的技术支持和较为开放的技术平台;三是新产业应用领域不断涌现,总体市场潜力巨大,但是单个应用领域的需求相对有限,芯片产品存在应用领域多、单次需求量小、生命周期长等特点。

(1)IC 设计更加注重影像处理、视觉分析和深度学习能力

随着通信技术的发展和智能手机、平板电脑、智能电视等终端产品的迅速普及,以及自媒体、多屏互动、一屏多流等新型视频传播方式的出现,视频已经成为人类社交的重要媒介。近年来,消费者对多媒体终端视频传输速度、编解码速度、显示质量等要求日益提高,视频分辨率大幅提升,而分辨率的提升要求芯片视频数据处理量大幅提高,即对芯片视频解码能力提出了更高的要求。同时,以物联网、无人机、机器人等为代表的智能设备的出现,对芯片的视觉分析处理能力及视频编解码能力提出了全新的考验。例如,无人机对电子稳像和视频防抖技术的要求、机器人室内导航对场景扫描建模、深度学习及定位技术的要求,远远超过了传统摄像设备或3D 摄像等单纯对芯片视频编解码能力的要求。

(2)集成电路设计业在产业链中的占比将持续提升

国内集成电路各产业链环节中,封装测试业的产值始终保持较高的比例。设计业处于行业上游,毛利水平相对较高,同时对资本金的需求相对较低,越来越多的企业开始进入芯片设计领域,从销售额增速来看,设计业的增速较高,占整个产业比例逐年上升。2016年起,芯片设计产业已经超过封装测试成为占比 大的产业环节,预计到2020年,国内设计业占比将超过50%,向发达国家看齐。

行业竞争格局

智能应用处理器芯片市场竞争格局

在智能应用处理器芯片领域,国内集成电路设计企业进入市场较晚,单独和整体的市场份额相对较低,但凭借不断提升的技术研发水平以及国内对电子产品需求的迅速成长,涌现出了一批能够与国际集成电路设计企业相抗衡的本土企业,使国内智能应用处理器芯片市场呈现崭新的竞争格局。公司智能应用处理器芯片主要应用于手机、平板电脑、机顶盒等消费电子领域,及智慧商显、智能零售、汽车电子、智能安防等智能物联领域,各细分市场的竞争状况如下:

①平板电脑应用领域

对平板电脑而言,产品定位、芯片性能、整机成本、产品研发周期和上市时机等因素将直接影响 终产品的竞争力和市场情况,因此平板电脑厂商对应用处理器芯片的选择至关重要。近两年,平板电脑在教育、广告、餐饮、医疗等应用领域的增长在一定程度上抵消了个人消费市场的下滑,使平板电脑整体市场需求保持平稳。

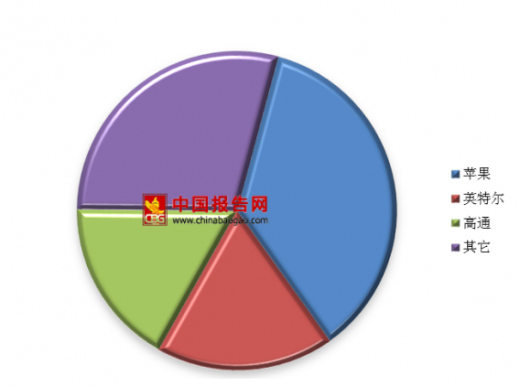

经过激烈的市场竞争后,目前平板电脑芯片市场供应趋于集中化,苹果、英特尔、美国高通公司在2017年全球平板应用处理器市场中占据前三名。苹果以36%的收益份额排名第一,紧随其后的分别是英特尔18%和美国高通公司17 %,其他平板电脑的应用处理器芯片供应商包括海思半导体、联发科、三星、展讯、全志科技和公司等。

全球平板电脑芯片市场份额

数据来源:Strategy Analytics

②智能机顶盒应用领域

互联网机顶盒凭借其丰富的内容及灵活的播放方式等优势,逐渐取代传统数字电视机顶盒,而成为智能家居的重要入口之一。海思半导体、晶晨半导体、全志科技以及联发科旗下的 Mstar 均是智能机顶盒应用处理器芯片的主要竞争参与者。

我国大陆地区智能机顶盒主要分为三类,即由广电运营商主导的数字电视机顶盒、由网络运营商主导的 IPTV 机顶盒以及由内容提供商、集成业务牌照商主导的 OTT 机顶盒。公司主要参与 OTT 机顶盒应用处理器芯片的市场竞争,同时少部分参与 IPTV 机顶盒市场。

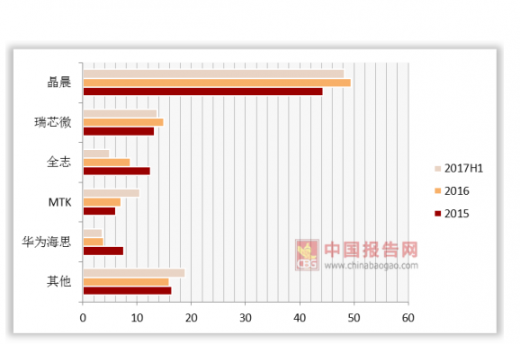

2015-2017年OTT机顶盒零售市场芯片厂商市场份额

数据来源:奥维云网

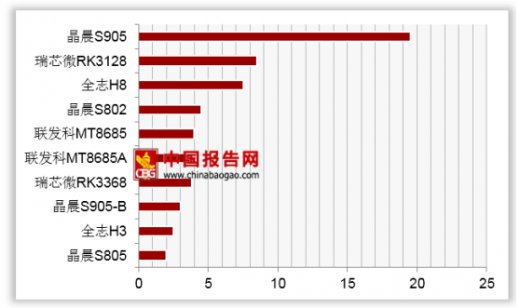

2016年OTT机顶盒零售市场主流芯片 TOP 10

数据来源:奥维云网

③手机应用领域

视觉处理器芯片,用于对手机摄像头获取到的视觉影像进行效果优化,市场竞争格局为手机应用处理器芯片厂商和专用处理器厂商共存的局面,竞争焦点主要在于核心算法的研发和高集成度、低功耗影像处理器的开发。

目前,除苹果、三星、华为等少数手机应用处理器芯片厂商具备较强的影像处理开发技术外,多数手机应用处理器芯片厂商在影像处理领域没有进行专门的技术探索,仍处于技术积累以提升其主控芯片影像处理能力的阶段。

专业视觉处理器厂商主要包括公司和被英特尔收购的 Movidius。Movidius 为视觉影像处理芯片厂商,主要设计通用视觉影像处理芯片,产品可广泛应用于各类行业场景,并未专门针对手机推出相关产品。

④智能物联应用领域

在智能物联应用领域,SoC 芯片产品正在广泛应用于工业控制、汽车电子、智慧商显、智能零售、智能安防等领域,有效地带动了传统产业的转型升级,服务、支持和促进了新经济的发展。

在工业控制领域,对芯片产品的性能要求较高,国内其他芯片设计厂商主要处于布局阶段。

在汽车电子领域,主要以英飞凌、飞思卡尔、恩智浦等国外供应商为主。近年来,随着汽车电子后装市场的发展,国内芯片厂商也积极向该领域拓展。

在智慧商显领域,主要以全志等国内厂商为主,其中SoC 产品主要定位为中高端,可广泛应用于大型售货机、快递柜等工业级大型互动显示设备,以及数字标牌、会议一体机、广告机等其他商显设备。

在智能零售、智能安防等应用领域,以海思半导体、全志科技、北京君正等国内厂商为主。

⑤新零售业态下的移动支付市场

2016年11月,国务院办公厅印发《关于推动实体零售创新转型的意见》(国办发〔2016〕78号),明确了推动我国实体零售创新转型的指导思想和基本原则,中国零售业进入了创新转型发展的新零售阶段。在这个过程中,离不开移动支付。当前,中国已经成为全球 大的移动支付市场,并且仍然保持高速增长态势,我国消费者已经广泛接受移动支付方式。根据统计数据,截至2017年底,我国手机支付用户规模达到5.62亿,较2016年增长21.6%。2013年至2017年,我国移动支付市场交易规模从9.6万亿元增长至202.9万亿元,增长迅猛,预计未来几年仍将保持快速增长。

2014-2019年中国移动支付用户规模及预测

数据来源:工信部

从移动支付的趋势来看,我国消费者已经从线上的手机银行转账、APP 及网站在线支付等标准化支付,向线下的基于各类场景的多元化支付领域扩展。从支付场景来看,移动支付已经从零售、餐饮、商超、物流等传统小额高频场景,逐步扩展到医院、票务、娱乐、交通等多元化场景,新零售已成为产业发展趋势,创新业态不断涌现。

线下移动支付在技术、场景上的多样性,倒逼商户必须支持多元化的支付方式,而传统 POS 机功能单一、无力应对多种支付方式,在此背景下智能 POS 应运而生,可以支持微信、支付宝等多种 APP 扫码,又能同时聚合插卡、闪付、云闪付、生物识别等支付方式,极大满足了商户的需求。公司 SoC 芯片产品可以使用在智能 POS 机、智能收银机,满足新零售业态的使用需求,目前已与阿里巴巴、美团等主要移动支付渠道建立合作。

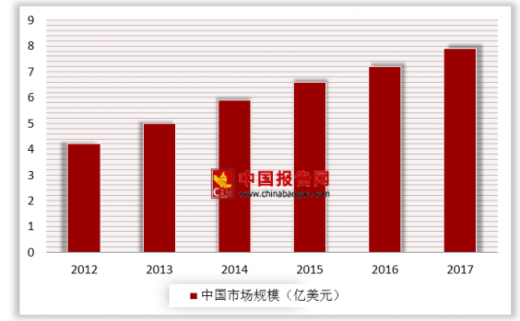

⑥物联网驱动的汽车电子市场

2016年,以汽车电子为代表的物联网应用成为中国集成电路市场在新兴领域发展的亮点,物联网应用的爆发将成为未来几年推动中国集成电路市场发展的主要动力之一。2017年,随着物联网各新兴应用领域的不断带动,对汽车电子、网络通讯等多类集成电路产品和解决方案的需求也在不断提升。特别是在汽车电子领域,随着新能源汽车、智能汽车、车联网、无人驾驶等创新技术和应用的逐步成熟与普及,作为全球汽车制造基地,我国对于汽车电子产品的需求持续提升,汽车电子类集成电路产品市场规模及发展前景巨大。

2012-2017年国内汽车电子行业市场规模

数据来源:汽车工业协会

⑦工业互联拉动的芯片应用市场

近年来,随着新一代信息技术与传统产业的加速融合,全球新一轮科技革命和产业变革正蓬勃兴起,一系列新的生产方式、组织方式和商业模式不断涌现。工业互联网由此应运而生,成为我国发展先进制造,建设制造强国的重要助力。2017年11月,国务院印发了关于《深化“互联网+先进制造业”发展工业互联网的指导意见》,要求打造与我国经济发展相适应的工业互联网生态体系,使我国工业互联网发展水平走在国际前列,争取实现并跑乃至领跑。

工业互联网的本质是以机器、原材料、控制系统、信息系统、产品以及人之前的网络互连为基础,通过对数据的全面深度感知和大数据分析相结合进行合理决策,实现智能控制、优化运营和生产组织方式的变革,从而更加有效地发挥机器的潜能,提高生产力。作为数据本地化处理和传输的中转站,芯片在工业互联网的整体发展中具有重要意义,是工业互联网上的核心,可以大大提高生产效率和生产的自动化程度。

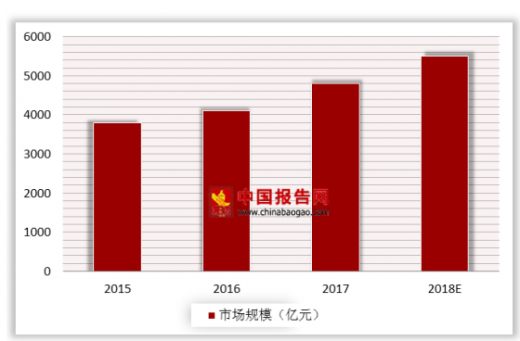

工业互联市场规模及预测

数据来源:赛迪顾问

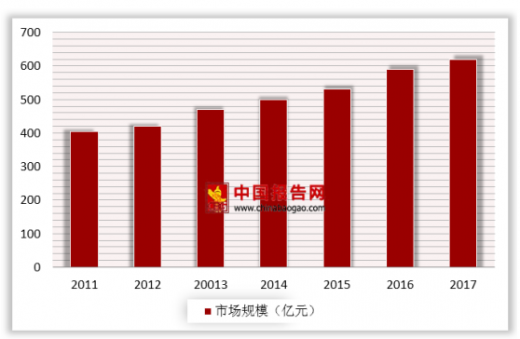

⑧电源管理市场

消费电子产品性能的提升和智能物联硬件应用的拓展,对电池续航能力的要求也同步提升,进而对电源和功耗的管理提出了更高要求。电源管理芯片不仅可以将其他若干电源分立器件整合在一起节省空间,还可以通过电源路径管理、动态电压调整等智能化控制,实现更高的系统整体转换效率和更低的系统动态功耗,延长了电池续航时间,因此在消费电子和智能物联领域得到广泛应用。

受益于智能手机等便携电子产品的高速增长,中国电源管理芯片市场近年来保持了较快速的增长,预计到2020年我国电源管理芯片市场规模将接近900亿元,全球电源管理芯片市场规模将接近480亿美元。

2011-2017年中国电源管理芯片市场规模

数据来源:赛迪顾问

资料来源:赛迪顾问,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。