应用领域细分市场发展情况

在智能手机、平板电脑等消费电子产品迅猛发展的背景下,全球集成电路产业,特别是智能应用处理器市场经历了较为快速的发展阶段。近几年,全球智能手机及平板电脑市场发展速度有所减缓,但在人工智能技术的产品化和市场化,以及智慧商显、智能零售、汽车电子、智能安防等新兴产业蓬勃发展的带动下,全球智能应用处理器市场不断涌现新的增长领域,并将在未来一个时期保持较为稳定的增长。

参考观研天下发布《2019年中国集成电路行业分析报告-行业现状与未来商机预测》

①消费电子市场

消费电子产品包括平板电脑、智能盒子、手机、智能家居等,主要供个人消费者使用,市场容量大,更新换代快。社会经济的发展、生活水平的提高以及产品性能的提升,有效地刺激了终端用户的需求。

1)平板电脑市场

自苹果公司2010年首次推出 iPad 后,平板电脑市场需求开始释放,出货量持续增长,在经历了2012、2013年的迅猛增长后,2014年增速明显放缓,2015 年开始出现负增长,主要原因为平板电脑定位于办公和娱乐,在办公专业化和娱乐便携化趋势中,平板电脑的市场份额受到笔记本电脑和大屏手机的双重挤压,导致整体销量下滑。

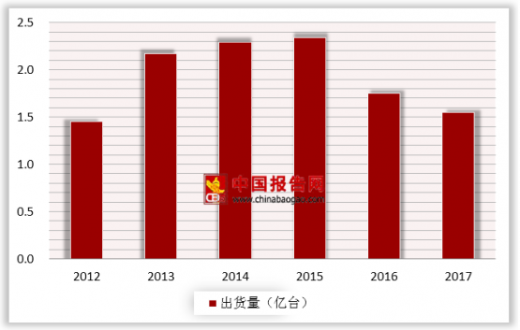

近年来,平板电脑市场在经历了快速发展和激烈调整之后,重新找到了产品定位,随着二合一平板电脑、专业平板电脑的推出,平板电脑细分市场需求反弹,其中微软公司持续推出的 Surface 系列平板电脑激发了消费者对商务平板的需求,市场需求有所扩大。2017年,全球平板电脑出货量为1.63亿台,比2016年下降6.58%,下降趋势有所减缓。

全球知名的信息技术、通信行业和消费科技市场研究机构 Strategy Analytics 发布的《2010-2020平板电脑出货量,市场存量和渗透率预测(按国家划分): 2016年 Q4更新》指出,随着平板电脑在娱乐和生产力方面成为具有高性价比的计算设备,在经历两年的衰退后,平板电脑市场正在出现改善迹象。随着对二合一、Windows 平板电脑和企业销量的需求反弹,平板电脑出货量预计在2017 年之后将会适度的增长。

2)智能机顶盒市场

伴随着物联网概念的兴起和发展,电视机顶盒也由单纯的电视信号播放设备,逐步转变为智能家居的重要入口之一。伴随着互联网的高速发展和智能化进程的持续推进,电视机顶盒从数字机顶盒逐步发展为网络智能机顶盒,其功能也从 初的数字信号转换、高清片源播放逐步升级为互联网视频点播、APP 应用软件下载、三屏融合(电视屏、电脑屏、手机屏)、人机互动等。网络智能机顶盒可以直接通过互联网来观看视频内容,相比传统有线电视运营商提供的内容更为丰富,因此受到了用户的喜爱。与此同时,随着网络智能机顶盒内容的逐渐丰富和普及度的逐步提高,传统有线电视用户开始流失。国家统计局发布的《中华人民共和国2017年国民经济和社会发展统计公报》显示:2017年,有线电视实际用户2.20亿户,较2016 年减少300万户,用户数量连续第二年下降。从2016年开始,网络智能机顶盒出货量已超过传统数字机顶盒。

目前,网络智能机顶盒主要包括 IPTV 机顶盒和 OTT 机顶盒。二者均连接电视和宽带网,功能和服务较为相似,不同之处主要在于 IPTV 机顶盒通过运营商管控的专网传输,主要提供直播服务;OTT 机顶盒通过公共互联网传输,提供的内容更为丰富。

由上图可见,IPTV 在2016年取得了爆发式的发展,2017年仍然保持较高速度增长,截至2017年末,IPTV 用户数达到1.22亿户,全年净增3,545万户。总体来说,IPTV 对家庭宽带用户的渗透率仍然较低,未来随着我国家庭宽带接入用户数量及 IPTV 渗透率的进一步提高,我国 IPTV 仍有较大发展空间。

OTT 机顶盒自2010年左右进入大众视野以来,经历了几年的快速发展,并在2013年实现1,010万台的出货量。我国 OTT 机顶盒已经形成了由内容提供商、内容服务牌照商、集成业务牌照商、网络运营商及终端设备制造商五方主体组成的较为稳定的市场环境。近几年,零售市场出货量都较为稳定,在1,000 万台至1,400万台之间上下波动。

3)手机市场

2017年,全球智能手机出货量共达14.44亿台,排名前十的品牌中,中国品牌占据七席。IHS 数据显示,2017年三星出货量达到3.16亿部,市场占有率高达22%排名榜首;苹果以2.15亿的出货位居第二;华为和 OPPO 分列第三、第四,出货量分别为1.53亿和1.17亿;VIVO 出货量达到9,520万,超越小米的9,170 万,排名全球第五;小米位居第六;7~10名的分别是 LG、中兴、摩托罗拉手机和金立。

智能手机通常包含处理器芯片、显示驱动芯片、基带通信芯片、触摸屏控制芯片、功率管理芯片、电源管理芯片、存储芯片等。在通信技术快速发展的大背景下,智能手机差异化的主要表现已由通信支持差异化转变为手机综合性能差异化。不同用途的芯片,可以为智能手机增加差异化、个性化的功能,比如拍照与摄像功能、安全识别(密码、指纹、人脸识别)功能和电源管理功能等。高性能智能手机凭借其便于携带、影像质量高、拍摄速度快等特点,正在逐步取代卡片相机等传统摄影器材。

4)智能家居市场

随着传感器技术、无线网络连接技术以及低功耗智能芯片设计技术的逐渐成熟,整个家电领域开始呈现出向智能家居方向发展的趋势。近年来,我国智能家居市场销量持续增长,2016年智能家居市场规模已达到642.4亿元,未来随着技术提升和消费习惯的进一步培养,智能家居产品会在消费市场中日趋普及,预计到2020年,智能家居的市场规模将达到2,975.37亿元。

②智能物联市场

当前,全球正处于新一轮科技革命和产业变革的孕育期,智能经济作为一种全新的经济形态,将智能技术深度融入经济社会生活各领域,推动生产方式、生活方式和社会治理方式实现智能化革新,并将引领未来经济增长和产业发展。随着“中国制造2025”战略的持续推进以及5G 时代的到来,物联网产业与移动互联网将进一步深度融合,集成电路产业的应用领域将更为广泛。

1)人工智能浪潮下的大规模应用场景

人工智能是计算机学科的一个重要分支,被认为是世界三大尖端技术之一。经过几十年的发展,人工智能的产业化应用取得了丰硕的成果,已经广泛应用于金融、教育、医疗、交通、汽车、制造、娱乐等各个行业,并且仍在深刻地改变着人类的社会生活。 2017年7月,国务院印发《新一代人工智能发展规划》(国发〔2017〕35 号),标志着我国人工智能发展进入了新阶段。经过多年的持续积累,我国在人工智能领域取得重要进展,国际科技论文发表量和发明专利授权量已居世界第二,在顶级人工智能论文的发表量和被引用量上已实现全球领先。根据前瞻产业研究院的统计,2017年中国人工智能市场规模为288.8亿元,预计2018年将达到361亿元,增长率25%。

2)智慧城市时代下的商用显示应用

当前,国家正在大力推进智慧城市建设,建设内容涵盖智慧交通、智慧医养、智慧社区、智能零售等一系列新型产业和广泛互联的城市智能公共服务体系,为智能商业显示市场带来了重大的发展机遇。在此大背景下,2014年以来,中国商用显示市场规模快速增长,2017年约为469.5亿元,同比增长

25.1%,具体情况如下:

商用显示市场细分产品包括电子白板、激光投影、商用电视(含数字标牌)、液晶拼接、广告机等。其中,电子白板是商用显示市场中规模 大的品类,受益于教育信息化建设的持续推进,教育市场对大尺寸产品需求的进一步提升,2017年电子白板的市场规模约为162亿元,占商用显示总体市场规模的比例为34.5%;广告机、数字标牌也是增长较快的品类,随着无人超市的问世,零售业正在进行一场科技化的创新、智能化的变革,智能零售正在改变传统零售店的营销模式,这使得广告机和数字标牌在零售业得到了快速应用和发展, 2017年广告机、商用电视(含数字标牌)的市场规模约为103.5亿元,占商用显示总体市场规模的比例为22.0%。公司 SoC 芯片产品主要用于广告机、电子白板、数字标牌等商用显示细分市场。

未来,随着国家信息化的持续推进、智慧城市建设的深入实施,商业显示细分市场将不断涌现,行业应用将不断丰富,市场需求将更加多元化,用户群体将更具分散性,总体市场规模仍将保持持续增长。

在智能手机、平板电脑等消费电子产品迅猛发展的背景下,全球集成电路产业,特别是智能应用处理器市场经历了较为快速的发展阶段。近几年,全球智能手机及平板电脑市场发展速度有所减缓,但在人工智能技术的产品化和市场化,以及智慧商显、智能零售、汽车电子、智能安防等新兴产业蓬勃发展的带动下,全球智能应用处理器市场不断涌现新的增长领域,并将在未来一个时期保持较为稳定的增长。

参考观研天下发布《2019年中国集成电路行业分析报告-行业现状与未来商机预测》

应用处理器芯片的主要应用领域

资料来源:中国半导体行业协会

①消费电子市场

消费电子产品包括平板电脑、智能盒子、手机、智能家居等,主要供个人消费者使用,市场容量大,更新换代快。社会经济的发展、生活水平的提高以及产品性能的提升,有效地刺激了终端用户的需求。

1)平板电脑市场

自苹果公司2010年首次推出 iPad 后,平板电脑市场需求开始释放,出货量持续增长,在经历了2012、2013年的迅猛增长后,2014年增速明显放缓,2015 年开始出现负增长,主要原因为平板电脑定位于办公和娱乐,在办公专业化和娱乐便携化趋势中,平板电脑的市场份额受到笔记本电脑和大屏手机的双重挤压,导致整体销量下滑。

2012-2017年平板电脑出货量

数据来源:IDC

近年来,平板电脑市场在经历了快速发展和激烈调整之后,重新找到了产品定位,随着二合一平板电脑、专业平板电脑的推出,平板电脑细分市场需求反弹,其中微软公司持续推出的 Surface 系列平板电脑激发了消费者对商务平板的需求,市场需求有所扩大。2017年,全球平板电脑出货量为1.63亿台,比2016年下降6.58%,下降趋势有所减缓。

全球知名的信息技术、通信行业和消费科技市场研究机构 Strategy Analytics 发布的《2010-2020平板电脑出货量,市场存量和渗透率预测(按国家划分): 2016年 Q4更新》指出,随着平板电脑在娱乐和生产力方面成为具有高性价比的计算设备,在经历两年的衰退后,平板电脑市场正在出现改善迹象。随着对二合一、Windows 平板电脑和企业销量的需求反弹,平板电脑出货量预计在2017 年之后将会适度的增长。

2)智能机顶盒市场

伴随着物联网概念的兴起和发展,电视机顶盒也由单纯的电视信号播放设备,逐步转变为智能家居的重要入口之一。伴随着互联网的高速发展和智能化进程的持续推进,电视机顶盒从数字机顶盒逐步发展为网络智能机顶盒,其功能也从 初的数字信号转换、高清片源播放逐步升级为互联网视频点播、APP 应用软件下载、三屏融合(电视屏、电脑屏、手机屏)、人机互动等。网络智能机顶盒可以直接通过互联网来观看视频内容,相比传统有线电视运营商提供的内容更为丰富,因此受到了用户的喜爱。与此同时,随着网络智能机顶盒内容的逐渐丰富和普及度的逐步提高,传统有线电视用户开始流失。国家统计局发布的《中华人民共和国2017年国民经济和社会发展统计公报》显示:2017年,有线电视实际用户2.20亿户,较2016 年减少300万户,用户数量连续第二年下降。从2016年开始,网络智能机顶盒出货量已超过传统数字机顶盒。

目前,网络智能机顶盒主要包括 IPTV 机顶盒和 OTT 机顶盒。二者均连接电视和宽带网,功能和服务较为相似,不同之处主要在于 IPTV 机顶盒通过运营商管控的专网传输,主要提供直播服务;OTT 机顶盒通过公共互联网传输,提供的内容更为丰富。

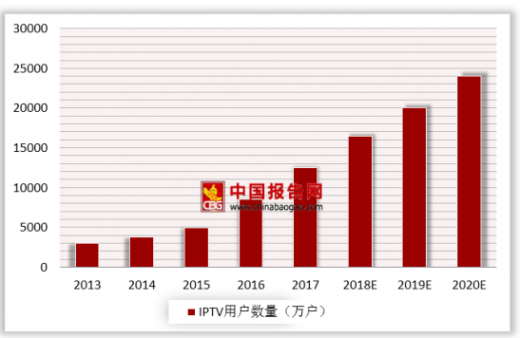

2013-2020年IPTV机顶盒市场情况

数据来源:中国信息通信研究院

由上图可见,IPTV 在2016年取得了爆发式的发展,2017年仍然保持较高速度增长,截至2017年末,IPTV 用户数达到1.22亿户,全年净增3,545万户。总体来说,IPTV 对家庭宽带用户的渗透率仍然较低,未来随着我国家庭宽带接入用户数量及 IPTV 渗透率的进一步提高,我国 IPTV 仍有较大发展空间。

2011-2018年OTT 机顶盒出货量情况

数据来源:奥维云网

OTT 机顶盒自2010年左右进入大众视野以来,经历了几年的快速发展,并在2013年实现1,010万台的出货量。我国 OTT 机顶盒已经形成了由内容提供商、内容服务牌照商、集成业务牌照商、网络运营商及终端设备制造商五方主体组成的较为稳定的市场环境。近几年,零售市场出货量都较为稳定,在1,000 万台至1,400万台之间上下波动。

3)手机市场

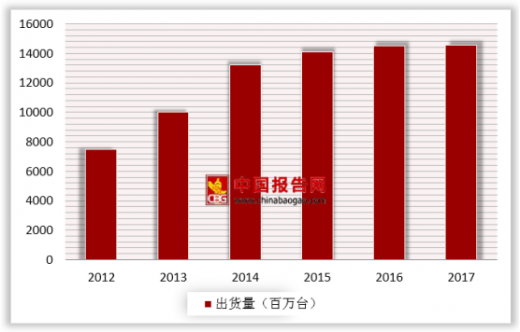

2017年,全球智能手机出货量共达14.44亿台,排名前十的品牌中,中国品牌占据七席。IHS 数据显示,2017年三星出货量达到3.16亿部,市场占有率高达22%排名榜首;苹果以2.15亿的出货位居第二;华为和 OPPO 分列第三、第四,出货量分别为1.53亿和1.17亿;VIVO 出货量达到9,520万,超越小米的9,170 万,排名全球第五;小米位居第六;7~10名的分别是 LG、中兴、摩托罗拉手机和金立。

2012-2017年全球智能手机出货量

数据来源:IDC

智能手机通常包含处理器芯片、显示驱动芯片、基带通信芯片、触摸屏控制芯片、功率管理芯片、电源管理芯片、存储芯片等。在通信技术快速发展的大背景下,智能手机差异化的主要表现已由通信支持差异化转变为手机综合性能差异化。不同用途的芯片,可以为智能手机增加差异化、个性化的功能,比如拍照与摄像功能、安全识别(密码、指纹、人脸识别)功能和电源管理功能等。高性能智能手机凭借其便于携带、影像质量高、拍摄速度快等特点,正在逐步取代卡片相机等传统摄影器材。

4)智能家居市场

随着传感器技术、无线网络连接技术以及低功耗智能芯片设计技术的逐渐成熟,整个家电领域开始呈现出向智能家居方向发展的趋势。近年来,我国智能家居市场销量持续增长,2016年智能家居市场规模已达到642.4亿元,未来随着技术提升和消费习惯的进一步培养,智能家居产品会在消费市场中日趋普及,预计到2020年,智能家居的市场规模将达到2,975.37亿元。

2012-2020年智能家居市场规模及预测

数据来源:公开资料整理

②智能物联市场

当前,全球正处于新一轮科技革命和产业变革的孕育期,智能经济作为一种全新的经济形态,将智能技术深度融入经济社会生活各领域,推动生产方式、生活方式和社会治理方式实现智能化革新,并将引领未来经济增长和产业发展。随着“中国制造2025”战略的持续推进以及5G 时代的到来,物联网产业与移动互联网将进一步深度融合,集成电路产业的应用领域将更为广泛。

1)人工智能浪潮下的大规模应用场景

人工智能是计算机学科的一个重要分支,被认为是世界三大尖端技术之一。经过几十年的发展,人工智能的产业化应用取得了丰硕的成果,已经广泛应用于金融、教育、医疗、交通、汽车、制造、娱乐等各个行业,并且仍在深刻地改变着人类的社会生活。 2017年7月,国务院印发《新一代人工智能发展规划》(国发〔2017〕35 号),标志着我国人工智能发展进入了新阶段。经过多年的持续积累,我国在人工智能领域取得重要进展,国际科技论文发表量和发明专利授权量已居世界第二,在顶级人工智能论文的发表量和被引用量上已实现全球领先。根据前瞻产业研究院的统计,2017年中国人工智能市场规模为288.8亿元,预计2018年将达到361亿元,增长率25%。

2015-2018年中国人工智能市场规模及预测

数据来源: 工信部

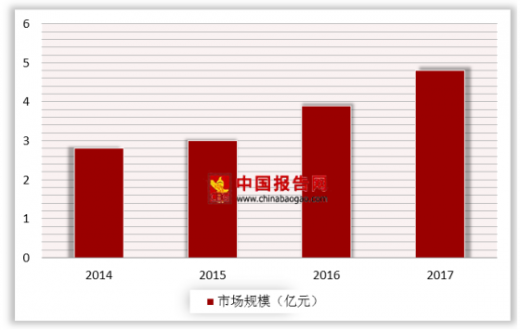

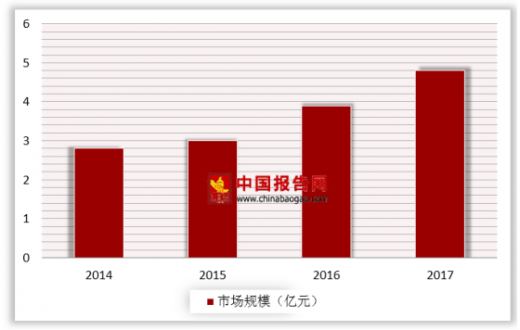

2)智慧城市时代下的商用显示应用

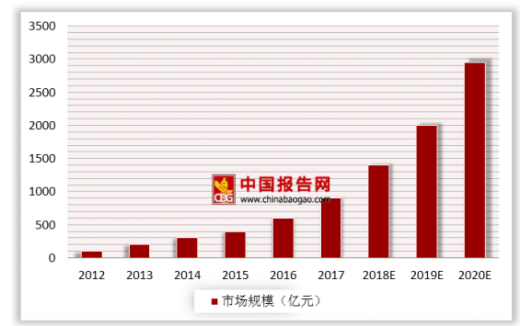

当前,国家正在大力推进智慧城市建设,建设内容涵盖智慧交通、智慧医养、智慧社区、智能零售等一系列新型产业和广泛互联的城市智能公共服务体系,为智能商业显示市场带来了重大的发展机遇。在此大背景下,2014年以来,中国商用显示市场规模快速增长,2017年约为469.5亿元,同比增长

25.1%,具体情况如下:

2014-2017年国内商用显示市场规模

数据来源:中国电子学会

商用显示市场细分产品包括电子白板、激光投影、商用电视(含数字标牌)、液晶拼接、广告机等。其中,电子白板是商用显示市场中规模 大的品类,受益于教育信息化建设的持续推进,教育市场对大尺寸产品需求的进一步提升,2017年电子白板的市场规模约为162亿元,占商用显示总体市场规模的比例为34.5%;广告机、数字标牌也是增长较快的品类,随着无人超市的问世,零售业正在进行一场科技化的创新、智能化的变革,智能零售正在改变传统零售店的营销模式,这使得广告机和数字标牌在零售业得到了快速应用和发展, 2017年广告机、商用电视(含数字标牌)的市场规模约为103.5亿元,占商用显示总体市场规模的比例为22.0%。公司 SoC 芯片产品主要用于广告机、电子白板、数字标牌等商用显示细分市场。

未来,随着国家信息化的持续推进、智慧城市建设的深入实施,商业显示细分市场将不断涌现,行业应用将不断丰富,市场需求将更加多元化,用户群体将更具分散性,总体市场规模仍将保持持续增长。

资料来源:中国电子学会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。