原子钟,是一种利用原子、分子能级差为基准信号来校准晶体振荡器或激光器频率,以使其输出标准频率信号的一种装置。它利用原子能级跃迁产生的光信号,通过光电转化、信号处理后获得用来修正晶振或激光器频率的负反馈纠偏信号,使其输出稳恒振荡频率,这种输出频率可以用来精确计量时间。根据采用的原子种类和技术手段的不同,原子钟可以分为很多种。因为特定原子能级之间的能极差是很稳定的,所以原子钟的准确度很高,可以达到千万年仅差一秒或者更高的水平。

目前各国对于原子钟研究处于各自研发的状态,尤其是精密高端原子钟产品,基本处于保密状态。对于中国市场,原子钟行业暂时还没有外资进入,不过,随着原子钟技术的不断发展,原子钟产业化进程不断推进,未来外资进入中国市场的可能性较高。一、发展现状

近年来我国原子钟行业市场产量不断提高,2017年我国原子钟产量为1246台,具体如下:

2017年我国原子钟行业市场需求量为1121台。具体如下:

截止2017年我国原子钟行业市场规模为159.3亿元,较上年增长14.3亿元。

二、行业集中度

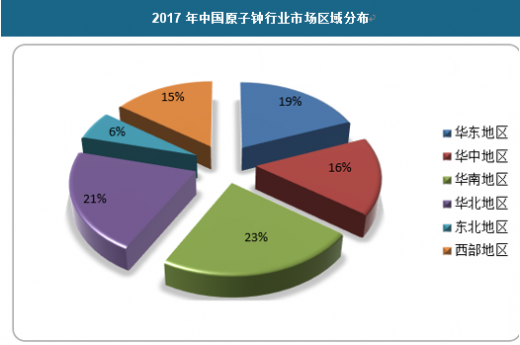

我国原子钟行业市场分布如下,其中华东地区占比19%、华中地区占比16%、华南地区占比23%、华北地区占比21%、东北地区占比6%、西部地区占比15%。具体如下:

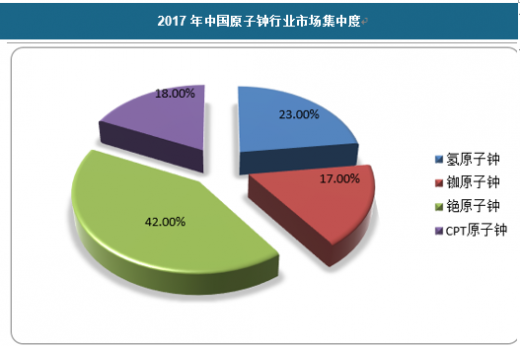

我国原子钟行业市场集中度分布如下,铯原子钟占比最高,达到42%,其次是氢原子钟,占比23%。具体如下:

我国原子钟行业的企业集中度如下,其中中国航天科工集团第二研究院和中国科学院上海光学精密机械研究所占比较高,分别为37%和29%。具体如下:

三、发展预测

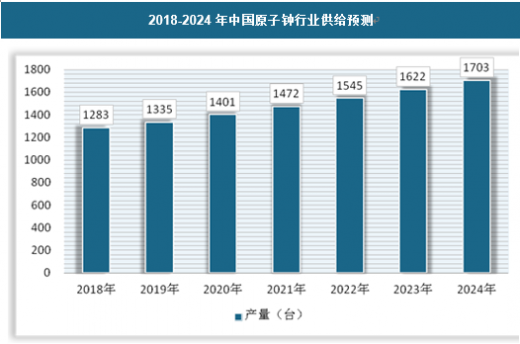

近年来,随着半导体激光技术、电磁囚禁技术、激光冷却和陷俘原子技术以及锁模飞秒脉冲激光技术和相干布居冈禁(CPT)等新技术的发展,以及新物理原理的应用,新型原子钟技术的发展十分迅速。随着我国原子钟事业的发展,行业供给规模将不断扩大,预计2018年产量为1283台,到2024年达到1703台左右。

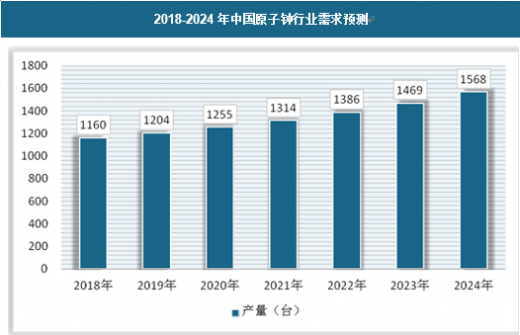

原子钟行业的不断发展,将带动产品下游应用领域不断扩大,对于原子钟的需求量也会不断增加,预计2018年行业需求量为1160台,到2024年将达到1568台左右。

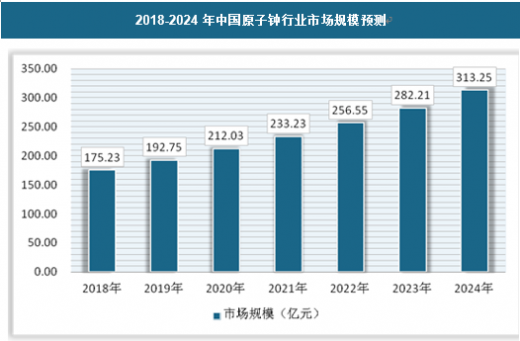

预计2018年我国原子钟行业市场规模将达到175.23亿元,随着产业化的进程加快,行业将达到313.25亿元左右。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。