一、行业相关定义

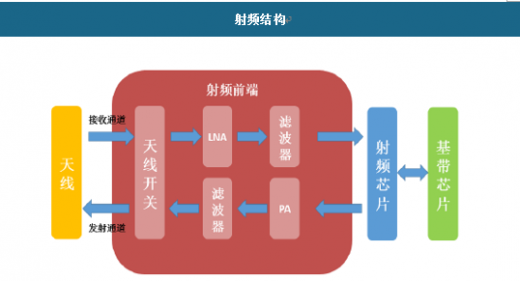

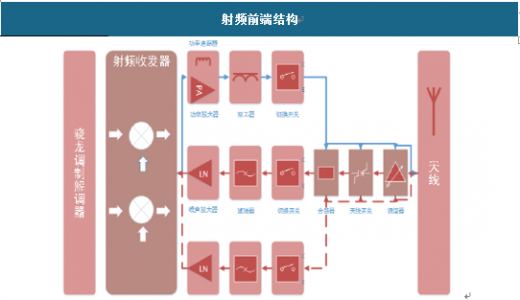

射频(RF)器件是无线通讯设备的核心和基础性零部件,手机射频模块主要包括天线、射频前端和射频芯片,主要负责无线电波的接收、发射和处理。其中天线的功能是对射频信号和电磁信号进行相互转换,射频芯片主要负责射频信号和基带信号之间的相互转换,射频前端负责将接收和发射的射频信号进行放大和滤波。射频前端主要包括了天线开关、滤波器、双工器、PA(功率放大器)、LNA(低噪声放大器)等器件。其中天线开关负责不同射频通道之间的转换;滤波器负责射频信号的滤波;双工器负责FDD 系统的双工切换和接收发射通道的射频信号滤波;PA 负责发射通道的射频信号放大;LNA 负责接收通道的射频信号放大。

资料来源:移动通信,观研天下数据中心整理

二、发展现状

我国的射频器件行业伴随着我国的通信技术的发展而发展,通信技术的发展直接影响了我国射频器件行业的发展趋势。我国移动通信的发展侧面反映了我国的射频器件行业的发展。1、市场规模

随着通信技术的发展,越来越多制式、频段、新特性的加入,尤其是未来5G 以后载波通信、MIMO、高频通信技术的应用,手机射频模块变得越来越重要。随着4G 的成熟、4.5G和5G 技术的引入,手机内射频前端的数量将会不断增加,单个手机终端的射频前端器件的价值会继续提升,其价值量甚至有可能超过主芯片。从2013 年开始,手机射频前端的市场规模增速超过了手机出货量的增速。虽然近年来全球手机的出货量增速不断下降,2015 年增速为9%,2016 年增速下降到1%左右,但由于通信频段的增加,手机射频前端的市场规模依然保持了15%以上的增速。单个手机终端的射频前端器件的价值越来越高,三星、苹果等旗舰机型内的射频前端价值甚至超过12.75 美金。

从2G 功能机时代单一的通信系统,到如今智能机时代2G、3G、4G、Wi-Fi 等众多的无线通信系统,手机射频前端器件的性能要求越来越高,数量也越来越多。手机新增支持的制式时,射频前端不仅需要新增新制式所在频段的滤波器,还需要新增PA 以支持新制式的发射信号放大。(新增支持一个LTE 频段则至少需要增加两个相应频段的滤波器和天线开关端口。全球LTE 频段众多,一颗PA 无法支持全球所有的LTE 频段,所以在新增支持一些特殊的频段时还可能需要增加额外的PA。)目前一个全网通的手机至少包括了7 颗PA、3 个天线开关和6-10 颗不同频段的滤波器,射频前端整体的价值已经达到8-10 美元。从2G 手机支持4 个频段、3G 手机支持9 个频段,到3GPP R11 版本中蜂窝通信系统支持的频段数达到41 个,单款手机中射频前端的数量飞速增长。未来5G 所支持的频段数量预计会在50 个以上,射频前端器件数量及价值量的又将经历一次飞跃。

近年来,随着移动互联网的发展,我国的射频器件行业出现较快的增长,射频器件行业市场规模由2013年的172亿元增长到2017年的270亿元,年均复合增长率达到11.9%。

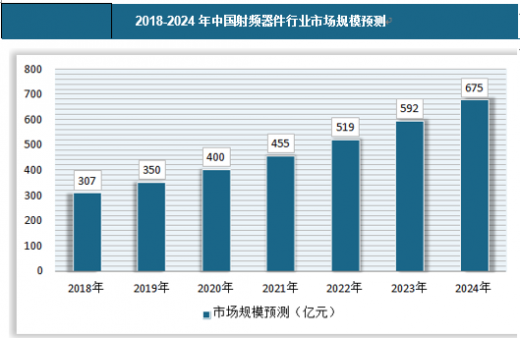

随着5G大时代的到来,我们预计移动互联技术的广泛应用将持续带动公司射频产品的市场需求。未来,包括物联网、车联网在内的移动互联设备将会大幅增长,长期利好射频器件市场。在智能设备与新兴消费电子产品的普及和快速增长下,我国射频器件行业市场规模将会保持较高幅度的增长,预计2018年行业市场规模约为307亿元,到2024年将增长到675亿元左右。

2、市场供需

从目前的供需结构来看,我国的射频器件行业的供需基本保持平衡。高端产品的供给主要来自美日等国家,我国企业主要供给滤波器等一系列较为低端产品。随着终端支持的无线连接协议越来越多,从最初的 2G 网络到现在的 NFC、2G/3G/4G 网络、WiFi、蓝牙、FM 等,通信终端的射频器件单机价值量增长了数倍。展望未来,4G 的渗透率尚未饱和,渗透率提升将继续驱动射频器件单机价值量增长。另外 5G 通讯为射频器件行业带来新的增长机遇,一方面射频模块需要处理的频段数量大幅增加,另一方面高频段信号处理难度增加,系统对滤波器性能的要求也大幅提高,这使得高性能滤波器的需求进一步增加。(1)、供应情况

从供给端看,国内射频器件产业链不断健全,从2004年至2006年,我国射频行业在国家推动下缓慢起步,经历漫长的初创期与发展期,在2015年逐步走向成熟。以滤波器和PA产业链为代表,我国目前已初具规模,上下游衔接也更加密切。具体来看,当前国内射频PA已形成较为完整的产业链,而滤波器也在微笑曲线前端的研发环节涌现出如信维通信、麦捷科技等为代表的公司。全球来看,在手机射频器件行业市场集中在日美发达国家企业。其中,Skyworks、Qorvo、Avogo和Murata四家公司占据了手机射频前端85%的市场份额。相比于在手机芯片市场国产芯片的崛起,射频前端器件的领域目前还主要由国外厂家主导,国内的射频厂商的差距主要在于技术、专利和制造工艺,主要的产品为PA和较低端的滤波器。目前我国90%射频前端来自海外进口,国产替代需求强烈。在下游智能手机需求巨大、国内厂商努力耕耘、政府基金大力支持情况下,国内射频器件厂商已经开始崛起,射频国产化趋势已正式确立。

(2)、需求情况目前,我国射频器件需求量最大的行业为手机,手机中的RF器件包括功率放大器(PA)、双工器、开关、滤波器(包括SAW与BAW两种)、低噪放大器(LNA)等等。这些器件中,多模多频手机、特别是多载波聚合技术,对于滤波器与开关器件的需求增量最多。比如,对于多载波聚合,每一个频谱两端都需要一个滤波器,也就是每增加一个频谱,需要增加两个滤波器。并且,上面还需要增加一个开关器件。多载波聚合,对于基站厂商来说,它的频谱利用率非常高。但是对于手机厂商来讲的话,就要加很多的滤波器和开关。目前大至一款多模多频的LTE手机,需要20-30个以上这些RF器件。

近年来我国智能手机的消费需求快速增长,手机的出货量从2013年的10亿部增长到2017年的15亿部,预计 2018 年智能手机出货量将达到 18 亿,按照每个手机20-30个射频器件的用量计算,2018年我国的手机用射频RF器件的需求量将达到360-540亿个。三、发展趋势

射频器件是无线连接的核心,凡是需要无线连接的地方必备射频器件。在物联网应用推动下,未来全球无线连接数量将成倍的增长。高通预计到2020年,全球实现无线连接的终端设备数量超过250亿个。

无线连接需求不止,射频器件行业机会不断。手机配臵的无线连接协议越来越多,直接驱动射频器件行业持续成长。从早期的2G单一通信系统,到现在的2G、3G、4G、wifi、蓝牙、nfc、FM,手机需要支持7个以上无线通信系统,射频器件单机价值数倍于十年前的系统。5G演进是循序渐进的过程,创新射频器件技术有望在4.5/4.9G得到应用。2G到3G的演进过程中,无线通信经历了UMTS、HSPA、HSPA+三个阶段;3G到4G的演进过程经历了class1-2、class3-4、class5三个阶段。我们认为向5G的演进过程同样是一个循序渐进的过程,会经历4.5G/4.9G等中间形态。而在这些中间形态中(2018年左右),就会有一些射频技术实现商业化应用。射频器件在消费电子及军工产业都有着至关重要的应用,产业资本及国家大基金的重视程度将与日俱增。在各方资本的助力下,国内射频器件行业将迎来新一轮行业大发展机遇。

PA芯片领域:PA芯片行业迎来接口标准化及砷化镓晶圆代工向国内转移两大红利,国内PA厂商的产品研发及生产过程更加顺畅,预计在5G时代国产替代率将大幅提高。目前国内已经涌现出诸如汉天下、中普微、RDA等一批PA优秀厂商。滤波器领域:到2020年,频段数量新增50个以上,理论上新增一个频段需要配臵2个滤波器,频段数量增长直接驱动滤波器数量大幅增长。

天线领域:MIMO多天线技术的应用,单个手机及基站配臵的天线数量成倍增长。5G最大的变化是引入高频率频段,天线的设计方案将由现有的单体天线改为阵列天线,新型磁性材料及LTCC集成技术将是5G天线的核心技术。国内厂商在4G天线已经占据国际领先位臵,产品已进入苹果、三星等高端手机品牌。而在厘米波、毫米波通信领域,国内科研院所积累了丰富的技术经验,雷达及卫星通信的技术处于全球领先地位。我们看好在5G浪潮推动下,军用厘米波/毫米波技术向消费电子领域的转化逻辑。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。