电子烟是一种模仿卷烟的电子产品,有着与卷烟一样的外观、烟雾、味道和感觉。它是通过雾化等手段,将尼古丁等变成蒸汽后,让用户吸食的一种产品。世界卫生组织专门对电子烟进行了研究,并得出了明确的结论:电子烟有害公共健康,它更不是戒烟手段,必须加强对其进行管制,杜绝对青少年和非吸烟者产生危害。

当前电子烟行业内企业数量日益增多,行业竞争日趋激烈,提升品牌形象是电子烟企业生存和发展的关键。随着我国经济的迅速发展,国内电子烟总体需求的持续扩大,以及下游行业需求层次的不断变化,行业的总体供求关系将发生改变,行业竞争将进一步加剧。一、全球市场现状分析

目前,全球电子烟其市场潜力巨大。从不吸食真正的香烟到完全戒除需要一个过程,电子烟在其中扮演着重要的角色。电子烟能够降低对吸烟者的危害,不燃烧也不污染环境。

在电子烟使用率持续快速提高的带动下,全球电子烟市场需求迅猛增长,全球电子烟市场销售总额 2013 年超过 38 亿美元,2016年达到100.51亿美元。目前全球有十四亿烟民,全球电子烟市场产值占比微乎其微。全球电子烟最活跃的市场在美国,其次在欧盟。电子烟市场将可能在未来十年内,超越传统烟草市场,预计至 2030 年全球电子烟销售将增长 17 倍。

资料来源:观研天下数据中心整理

2017年,总部位于美国的蒸汽烟生产公司计划扩大其新型加热不燃烧产品的生产规模,以期能够占有更大的市场份额。早在2016年,该蒸汽烟生产公司便在美国的印第安纳州测试其新的“非燃烧”产品。对此,该公司一位负责人指出,公司所生产的这种有机、可充电加热的新型加热不燃烧产品,在传统卷烟产品与电子烟产品之间,创新了一个新的类别的烟草制品,也为消费者提供了一种混合的可替代品。

二、中国发展现状及预测近年来,随着国外电子烟企业的崛起以及跨国烟草公司在电子烟领域的介入,并且欧美等国家对电子烟产品的质量和安全提出了更高的要求,中国电子烟企业的国外订单开始减少。而与此同时,中国国内市场似乎正在兴起,于是,中国的电子烟企业纷纷将目光转向潜力巨大的中国市场。

中国电子烟行业经过近年的发展,行业总体生产能力以及技术水平均有所提升。目前来看,电子烟行业整体仍是处于高速发展阶段。随着经济的不断发展,未来市场对电子烟产品的需求将不断增长,这使得未来电子烟产品的市场具有较大的发展空间。1、市场规模

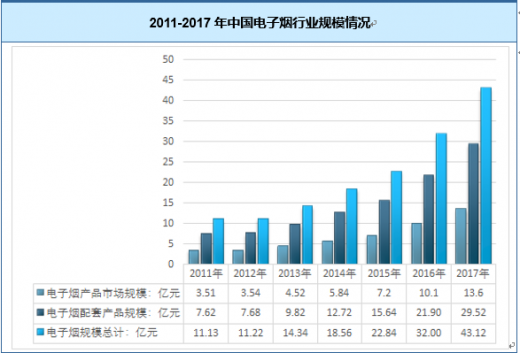

2017年我国电子烟行业规模总计约43.12亿元,其中电子烟规模约13.6亿元,电子烟配套产品销售规模约29.52亿元。近几年我国电子烟及配套产品规模情况如下图所示:

资料来源:观研天下数据中心整理

2、产能产量分析

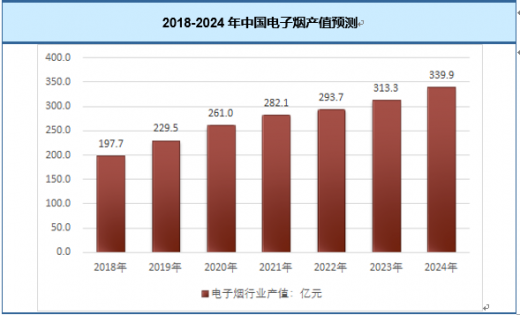

2017年我国电子烟行业产值规模约165.9亿元,同比2016年的132.9亿元增长了24.83%,近几年我国电子烟行业产值规模如下图所示:

资料来源:观研天下数据中心整理

2017年我国电子烟产品产量约8284万套,电子烟配套产品产量约12.01亿个。近几年我国电子烟行业产量情况如下图所示:

2011-2017年中国电子烟产量情况

| 年份 |

电子烟产品产量:万套 |

电子烟配套产品产量:亿个 |

| 2011年 |

4200 |

6.09 |

| 2012年 |

4532 |

6.57 |

| 2013年 |

4706 |

6.82 |

| 2014年 |

4980 |

7.22 |

| 2015年 |

5536 |

8.02 |

| 2016年 |

6787 |

9.84 |

| 2017年 |

8284 |

12.01 |

资料来源:观研天下数据中心整理

2018-2024年中国电子烟产量预测

| 年份 |

电子烟产品产量:万套 |

电子烟配套产品产量:亿个 |

| 2018年 |

8887 |

12.89 |

| 2019年 |

9732 |

14.11 |

| 2020年 |

10866 |

15.75 |

| 2021年 |

11225 |

16.27 |

| 2022年 |

12055 |

17.46 |

| 2023年 |

13222 |

19.17 |

| 2024年 |

14058 |

20.38 |

2011-2017年中国电子烟市场需求

| 年份 |

电子烟产品需求量:万套 |

电子烟配套产品需求量:亿个 |

| 2011年 |

236 |

1.03 |

| 2012年 |

236 |

1.03 |

| 2013年 |

273 |

1.20 |

| 2014年 |

324 |

1.42 |

| 2015年 |

388 |

1.70 |

| 2016年 |

516 |

2.26 |

| 2017年 |

679 |

2.98 |

2018-2024年中国电子烟行业需求预测

| 年份 |

电子烟产品需求量:万套 |

电子烟配套产品需求量:亿个 |

| 2018年 |

782 |

3.43 |

| 2019年 |

925 |

4.06 |

| 2020年 |

1087 |

4.77 |

| 2021年 |

1258 |

5.52 |

| 2022年 |

1393 |

6.12 |

| 2023年 |

1560 |

6.85 |

| 2024年 |

1767 |

7.76 |

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。