电路保护元器件,是安装于电路中,当电路出现过电流、过电压或过热等过载情况时,会自发引发相关功能部位的熔断、电阻突变或其它物理变化,从而切断电路或抑制电流、电压的突变,起到保护电路,保护电子电力设备作用的一类元器件。

21世纪以前,电路保护元器件一直处于平稳增长的态势,自21世纪以来,受益于数字技术、通讯技术、新能源等多种新技术的发展,电路保护元器件迅速增长。在这个领域,我国一直是处于相对落后的位置,竞争力不是很强,相比于欧美和日本来说,我国电路保护元器件一直依靠人力成本和产品的性价比等优势,在细分领域逐渐建立起优势。

一、市场规模

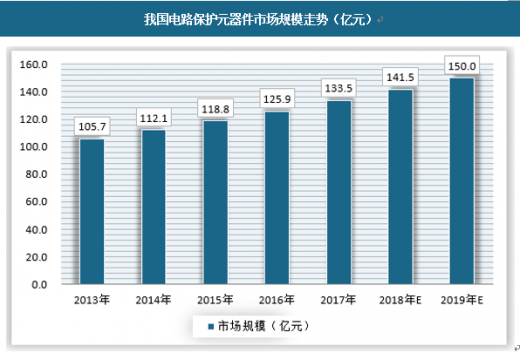

截止2017年,我国电路保护元器件市场规模达到133.5亿元,同比增长6%,近几年一直保持稳步增长的趋势,照此趋势,预计到2019年市场规模将达到150亿元的规模。

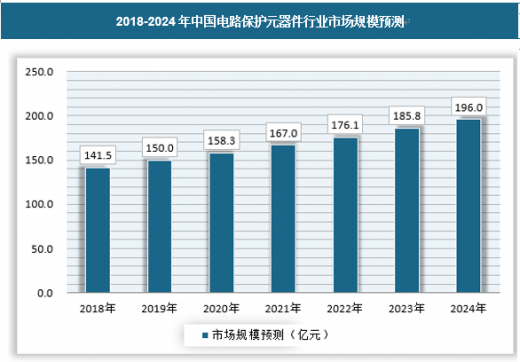

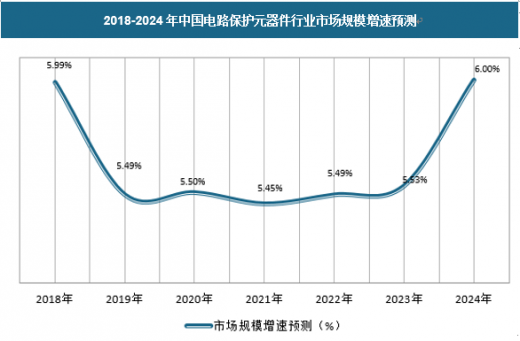

我国电路保护元器件行业市场规模未来仍会保持上涨的趋势,到2024年将达到196亿元左右。

资料来源:观研天下数据中心整理

二、市场供需规模

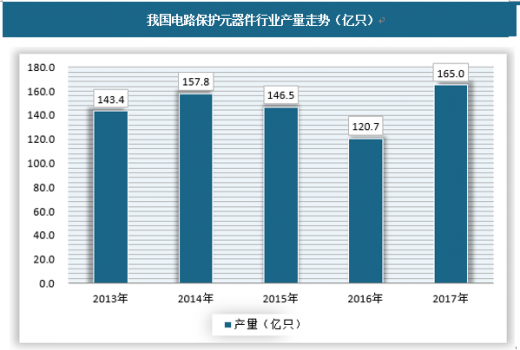

1、供应情况根据相关数据推算,近年来,我国电路保护元器件产量是波动的走势,受制于下游行业的起伏,我国在2014-2016年经历了电路保护元器件的产量低谷,一方面是库存增多,另一方面在各行各业去产能的情况下,部分尾部企业会逐渐退出市场,2017年我国电路保护元器件产量再次回升。

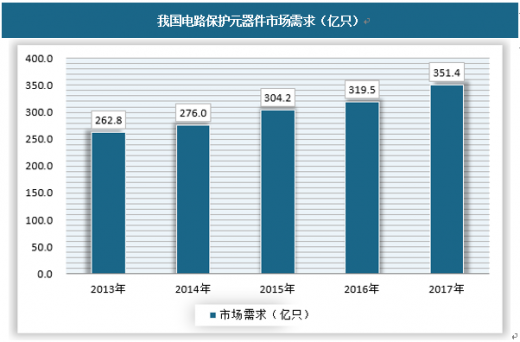

2、需求情况

经测算,我国电路保护元器件需求量每年都在增长,2017年市场需求大约在351亿只,随着细分应用领域不断加深拓展,未来我国保护器件市场需求仍将会持续上升。

综合来看,我国电路保护元器件行业的供需情况是两面的。

一方面,由于大量的低端保护器件生产商的存在,使得在中低端市场上是供大于求的,部分国内领先企业的存在,更是大大强化了这种供大于求的局面。另一方面,在技术含量更高的细分市场,尤其是高端市场上,由于我国企业进入较晚,且面临较高的技术工艺壁垒,产能严重不足,使得这些细分市场上对于国外品牌比较依赖,市场总体表现为供不应求。

三、发展趋势1、技术层面

(1)小尺寸高性能下游市场的发展趋势决定了电路保护元器件未来的发展路径。近年来下游市场,不管是电子产品、汽车电子还是工业领域的各种动力设备,对小型化、集成化的要求都越来越高,因此对电容器、电感器、电阻器以及电路保护元器件等基础电子元器件的尺寸要求也越来越苛刻。表面贴装技术的应用是这个发展趋势的代表,更小且符合 EIA(美国电子工业协会)标准(UL248-1/14)的高性能元器件是未来产品开发方向。0603 规格表面贴装自复保险丝、0402 规格 SMD 熔断器等都是目前行业重点研发的产品系列。

缩小电路保护元器件尺寸的同时,其电气性能必须不断提高、优化:①低干扰,在电路安全运行时,保护元器件对电路运行的影响尽可能低;如过电流保护元器件要求电阻尽可能低。目前出现的超低电阻自复保险丝,在尺寸等同的条件下,其电阻可比常规产品降低 70%,而贴片式超低电阻自复保险丝更可降低 80%以上。②高精确,在电路出现异常情况时,保护元器件能够迅速做出反应。(2)多功能集成化

利用阵列技术,在印制电路板上将类似或不同的电路保护元器件组合在一起,甚至组合其它电子元器件,成为集多重功能的电子模块,不仅可以使每块印制电路板上元器件密度成倍增加,使元件布局更加容易,满足尺寸不断缩小的要求,同时节省了下游生产商使用单独分立元件的选择成本和安装成本,这是电路保护元器件行业发展的一个重要趋势。(3)新材料新工艺

先进的材料和技术研发是开发新型电路保护元器件的关键所在,使产品能够满足小尺寸、高性能、多功能、模块化等市场要求。在对传统材料进行优化、改良的基础上,引进功能性材料是行业开发新产品的一个发展方向。开发新工艺是行业开发新产品的另一个发展方向。表面贴装技术、阵列技术、MLCC(片式多层陶瓷电容器)技术以及激光冲切成型技术等都是新近发展起来的新工艺。

(4)智能化电路保护元器件的智能化包含两层涵义:①局部电路保护与整体电路保护的反馈,当某一电路保护元器件发生动作时,立即向控制台汇报,并对整体电路的保护元器件发出动作指令,实现整体协调保护功能;②主动保护,即保护不再仅仅是局限在安全方面,而是上升到使电路原有功能不受影响和提高产品可靠性的角度上来,因此主动元件、芯片会被逐步引入电路保护领域。

2、产业层面(1)需求稳步增长

物联网、新能源、智能电网、高速铁路、通讯、数字技术等新技术正推动电子电力行业发生革命性变革,电子电力行业将进入新一轮的高速发展时期。电路保护元器件是各种电路系统的安全性元件,电子电力行业的高速发展将拉动电路保护元器件的市场需求。同时电子电力产品的可靠性和安全性要求不断提高,需要相应地提高电路保护元器件的使用密度,从而带动电路保护元器件的使用量。(2)应用领域不断深化,新产品、新技术不断涌现

随着电子电力技术的不断发展,电路保护元器件的应用领域不断深化,生产商也在不断研发新产品、新技术。比如,电子产品(包括汽车电子)中,印制电路板的密度不断提高,半导体元件和集成电路的工作电压不断降低,生产商就运用表面贴装技术、片式多层陶瓷技术、阵列技术等新技术开发小尺寸、满足小电压大电流电路保护需求的产品;比如,用于光伏发电系统电路保护的过电流保护熔断器,用于电动汽车动力系统电路保护的电力熔断器,以及用于高铁电力系统电路保护的元器件,都是近几年生产商顺应应用领域的发展而研发的新产品、新技术。可以预见,未来电子电力技术不断发展,国内外电路保护元器件生产商将继续大力研发新产品、新技术,为各个应用领域提供合适的、安全的电路保护元器件。(3)产业国际化分工明确,生产基地加速向亚洲地区转移

目前,电路保护元器件行业已形成明确的国际化分工:主导产业发展方向的核心技术和标准被欧美、日本等发达国家企业所掌握;韩国、台湾等国家和地区的企业拥有部分关键技术,并在产品设计和制造上有一定的优势;中国大陆、印度、台湾地区、东南亚等亚洲国家和地区成为电路保护元器件的主要销售市场。因为亚洲已成为行业的主要销售市场,且劳动力成本较低,Littelfuse、CooperBussmann ( 现 更 名 为 Eaton Electronics ) 、 TE Connectivity 、 STMicroelectronics 等国际领先的电路保护元器件生产商都在中国、印度等亚洲国家设立生产基地,将生产重心转移到亚洲。以好利来科技为代表的中国电路保护行业生产商在引进吸收的基础上,利用市场优势,加强自主研发,不断创新发展,逐步成长为全球电路保护元器件的重要供应商。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。