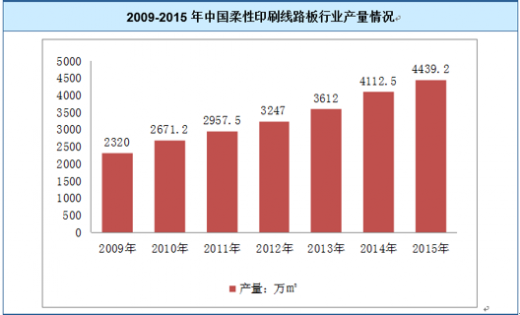

柔性印刷线路板 (FPC) 是以挠性覆铜板为基材制成的一种具有高度可靠性,绝佳可挠性的柔性印刷线路板,是用于连接电子零件用的基板,也是电子产品信号传输的媒介。作为印制电路板(PCB)的一种重要类别,FPC 具有配线密度高、重量轻、厚度薄、耐弯曲、结构灵活、耐高温等优势,符合下游行业中电子产品智能化、便携化的发展趋势,被广泛运用于笔记本电脑、手机、平板电脑、数码相机等消费电子产品。

按照不同的分类方法,FPC可分为不同的种类:按层数划分,FPC可分为单层柔性板、双层柔性板、多层柔性板;按柔软度划分,FPC可分类为柔性板、刚柔结合板。FPC制造工业起源于20世纪60年代,美国等电子技术发达的国家最早将FPC应用于航天及军事等高精尖电子产品应用领域。冷战结束后,FPC开始民用。21世纪初,消费电子产品市场的迅速发展推动FPC产业进入高速发展期。

由于欧美国家的生产成本不断提高,FPC生产重心逐渐转向亚洲,具备良好制造业基础及生产经验的日本、韩国、中国台湾等国家和地区FPC产业迅速发展。近年来,FPC产业开始了新一次的产业转移,发达国家和地区的制造商纷纷在中国投资设厂,中国已经成为FPC主要产地之一。1、市场规模

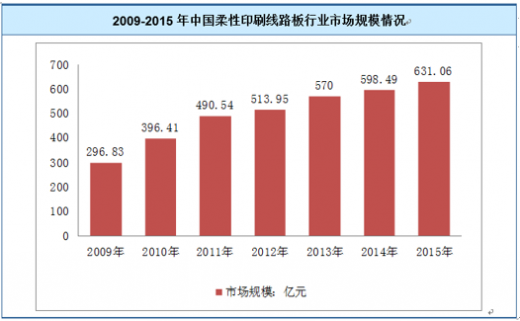

2015年我国柔性印刷线路板行业销售市场规模约631.06亿元,同比2014年的598.49亿元增长了5.44%,近几年我国柔性印刷线路板行业市场规模情况如下图所示:

从国内市场来看,我国人口基数庞大,目前人均电子产品消费水平与欧美等发达国家或地区相比仍然较低,然而随着我国城市化进程的持续推进,消费升级、需求的多样化将成为未来国内消费的主要特征。此外,综合考量国外电子产品生产商及其研发机构向我国境内转移的现状,未来我国对柔性印刷线路板需求的增速将远高于全球平均水平,成为需求增长最强劲的地区。

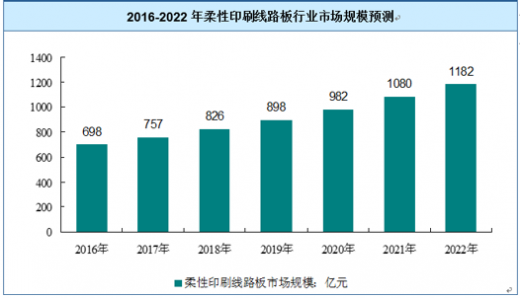

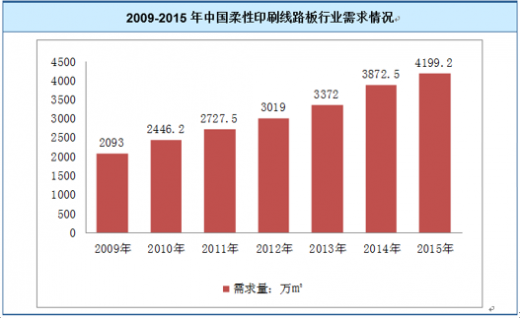

随着移动终端等产品需求的快速增加,未来面向消费电子类的柔性印刷线路板产品特别是高精密度和特殊材质基板的需求将呈增长的态势。目前,电子产品具有两大发展趋势,一个是消费者对于电子产品超薄便携的要求;另一个是电路高频高速下的稳定性要求和环境保护的要求,由于当前电路传输速度快、信息处理量大,对于柔性印刷线路板的可靠性要求很高,且受绿色环保概念在电子产业中的持续推广,未来对于的柔性印刷线路板需求将持续上升,市场规模也逐渐增加,到2022年,我国柔性印刷线路板市场规模将达到1182亿元。

2、行业供给

目前全球印制电路板产业的发展已经走上一个相对平稳的发展时期,已形成包括中国香港、日本、中国台湾、韩国、美国、德国和东南亚地区在内的七大主要生产中心。目前,全球印制电路板产业的发展已经走上一个相对平稳的发展时期,已形成包括中国香港、日本、中国台湾、韩国、美国、德国和东南亚地区在内的七大主要生产中心,其中亚洲占到全球生产总值的79.7%。中国由于在产业分布、制造成本等多方面具备优势,已经成为全球最重要的印制电路板生产基地,2013年中国电路板产值已占据全球总产值的44.2%以上,但中国单个企业的市场占有份额较小,对市场的主导能力不强。

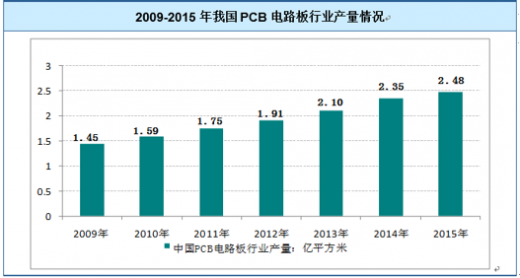

2014年中国PCB电路板产量约2.35亿平方米,同比2013年的2.10亿平方米增长了11.90%,2015年我国PCB电路板产量约2.48亿平方米。近几年我国PCB电路板产量情况如下图所示:

从产品结构来看,目前国内的高端PCB 产品占比仍较低,特别表现在封装基板及刚挠结合板方面。相比于日本等国而言,国内的PCB 厂家更多地生产低端、低附加值产品,技术水平方面仍存在差距。

2008-2015年中国大陆地区PCB 产品结构

| 类别 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

| 封装基板 |

2.0% |

2.0% |

2.0% |

1.9% |

1.8% |

1.7% |

1.5% |

2.0% |

| 挠性板 |

18.1% |

17.9% |

17.5% |

17.2% |

17.0% |

16.9% |

16.8% |

16.0% |

| 刚挠结合板 |

1.4% |

1.4% |

1.4% |

1.4% |

1.4% |

1.4% |

1.4% |

1.4% |

| HDI

板 |

24.0% |

24.0% |

23.9% |

23.8% |

23.5% |

23.0% |

22.5% |

22.3% |

| 多层板 |

44.8% |

45.0% |

45.4% |

45.6% |

46.1% |

46.3% |

46.3% |

46.0% |

| 双面板 |

7.0% |

7.0% |

7.0% |

7.1% |

7.2% |

7.5% |

8.0% |

8.5% |

| 单面板 |

2.7% |

2.7% |

2.8% |

3.0% |

3.0% |

3.3% |

3.5% |

3.8% |

中国柔性印刷线路板行业供需预测

| 年份 |

产量(万m2) |

需求量(万m2) |

| 2016年 |

4915 |

4637 |

| 2017年 |

5441 |

5120 |

| 2018年 |

6032 |

5660 |

| 2019年 |

6683 |

6256 |

| 2020年 |

7371 |

6879 |

| 2021年 |

8158 |

7593 |

| 2022年 |

9029 |

8381 |

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。