按照增益介质的不同,激光器主要可以分为液体激光器、气体激光器、半导体激光器和固体激光器等。其中光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器:当泵浦光通过光纤时,光纤中的稀土离子吸收泵浦光,其电子被激励到较高的激发能级上,实现了离子数反转。反转后的粒子以辐射形成从高能级转移到基态,输出激光。二极管发光技术成熟,半导体产品大批量生产,边际成本下降明显,光纤能最大化减少光束逸散,增加输出效率。

参考观研天下发布《2018-2024年中国光纤激光器产业政策现状及投资前景趋势研究报告》

主要激光器分类

资料来源:互联网

光纤激光器也可分为单模和多模。单模光纤激光器采用单模光纤作为增益介质,只稳定运行基模激光,单激光能量集中、发散角小,在需要高能量密度的激光加工中很有优势,但单模激光器功率一般在 2KW以下。多模光纤激光器中同时存在基模和其他高阶模式的激光,因此光束发散、光斑较大、功率更高,比较适合于需要较大加热面积的加工。

光纤激光器示意图

图片来源:互联网

光纤激光器功率突破、成本下降

20 世纪以来,关键技术的解决使得光纤激光器输出功率提升,从而推进大规模商用。光纤激光器诞生于 1960 年代,但由于输出功率较低,其用途一直被限制在通讯领域。随着熔融拉锥技术和封装技术的成熟,合束器可将多个泵浦源能量汇集到同一光纤内,输入功率大幅提高;且双包层掺杂光纤制造工艺持续进步,光纤激光器输出功率显著提升。随着光纤激光器功率提升、成本降低,其逐步替代 CO2 和 YAG 等激光器。

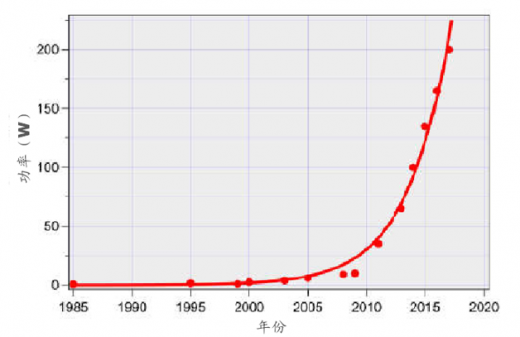

半导体激光器功率迅速提升

资料来源:互联网

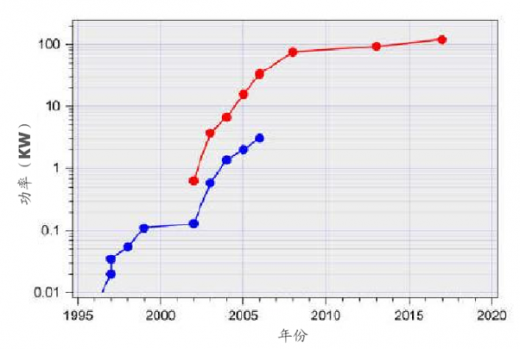

光纤激光器输出功率稳步上升

资料来源:互联网

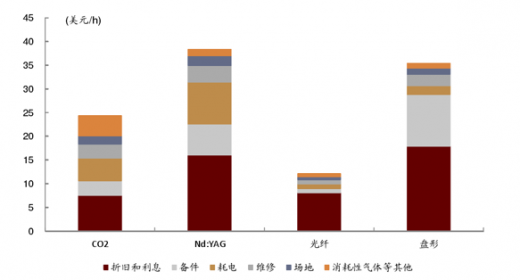

从成本角度来看,光纤激光器性价比优势极高,以 CO2 激光器作为对比:

光纤激光器由于光束质量高,材料吸收率高,所以加工速度更快,以薄板切割为例,光纤激光切割速度可达到同等功率 CO2 的 2~3 倍;

光纤激光器的电光转化率高达 30%以上,工作耗电低,而 CO2 激光的光路完全依靠反射镜传播,光路衰减快,能量损失较多,电光转化率在 10%以下;

光纤激光器结构简单稳定,外光路免维护,平均无故障时间超过 10 万小时,基本无耗材。CO2 激光结构复杂,反射镜和谐振腔需定期维护,涡轮机轴承等维护成本高。

4kW 不同工业激光器的运行成本对比

资料来源:互联网

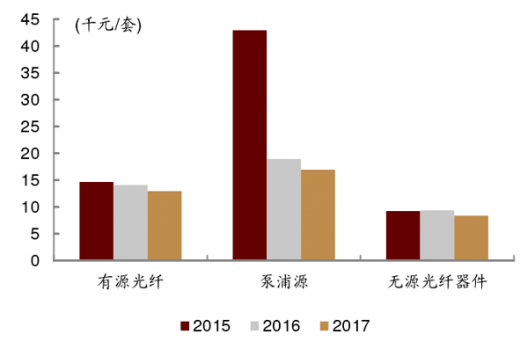

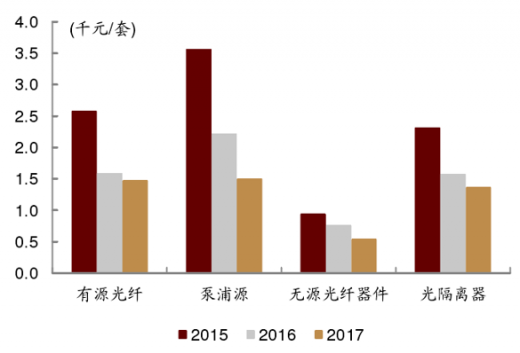

从高频数据来看,光纤激光器受益于技术进步,成本下降十分明显。以锐科激光的成本结构数据为例,泵浦源、光纤和其他光学元件成本 2015-2017 年逐年下降,泵浦源下降最为明显,2017 年锐科泵浦源的采购价格仅为 2015 年的39%。

连续光纤激光器光学元器件成本持续下降

资料来源:互联网

脉冲光纤激光器光学元器件成本持续下降

资料来源:互联网

随着光纤激光技术的发展和下游行业需求的增加,光纤激光器市场规模也在逐年攀升。光纤激光器占市场的份额从2012年的28.60%增加至2016年的41.34%(12%YoY),已经成为市场份额最大的工业激光器。未来伴随对精密加工&精密焊接领域需求提升,光纤激光器预期可以继续维持高速增长。

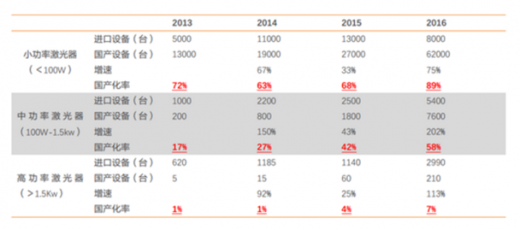

从光纤激光器国内的渗透率情况看,2016年低功率(<100W)光纤激光器市场已大多被国内厂商占据,市场份额高达85%。

中功率光纤激光器(100W-1.5KW)国产化率快速提升,国产激光器渗透率已经从2013年的17%提升至2016年的58%。高功率光纤激光器(>1.5kW)国产化率也在稳步推进,渗透率由2013年的几乎为0%提升至2016年的7%。

2013-2016年国内光纤激光器按照功率划分销售情况及设备自产情况

资料来源:工信部

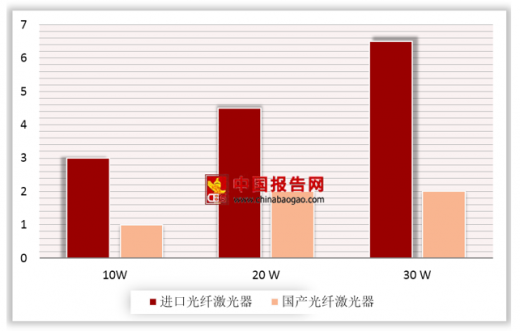

2012-2016年,正是因为小功率激光器国产化率高,国内厂商进入市场倒逼海外光纤激光龙头降价,小功率激光器期间降价幅度在50%以上;而中高功率激光器,市场国产化率低,国内下游企业议价能力弱,价格降幅反而小于小功率激光器。以2000W高功率激光器为例,2012-2016年市场均价由130-160万降到100-140万,降幅仅在20%左右。

国内激光器和海外激光器价格对比(范围取均价,万元)

数据来源:海关总署

全球激光器市场规模大,光纤激光器成为最重要的细分领域且增速高

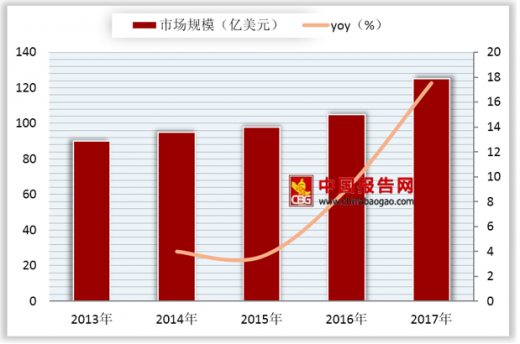

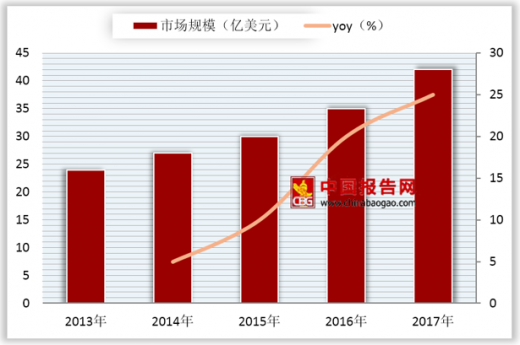

全球激光器市场超百亿美元,工业激光器成长最强劲。根据 Strategies Unlimited 数据, 2013-2017 年,全球激光器行业收入规模持续增长,从 2013 年的 90 亿美元增加至 2017 年的 124 亿美元,CAGR 为 8.5%。其中,全球工业激光器收入从 2013 年的 25 亿美元增加至 2017 年的 43 亿美元,CAGR 高达 14.8%。我们认为该机构统计口径并未包含精密加工,预估包含精密加工后的工业激光器市场规模应为 52 亿美元。

激光器全球市场规模及增速

资料来源:Strategies Unlimited

工业用激光器高速增长

资料来源:Strategies Unlimited

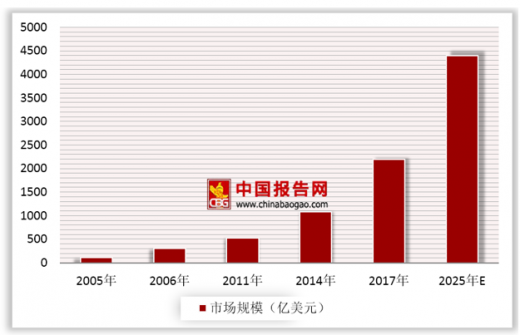

全球光纤激光器市场规模预计 2025 年将到达 44 亿美元。根据 Optech Consulting 统计, 2005-2017 年,光纤激光器处于导入期,全球市场规模由 1.05 亿美元增加到 22.0 亿美元,CAGR 达到 29%,远高于同期激光器整体以及工业激光器的增速。往前看,光纤激光器渗透率仍将增长,Optech Consulting 预计到 2025 年全球市场规模较 2017 年翻倍,达到 44 亿美元。

全球光纤激光器市场规模

资料来源:Optech Consulting

中国为全球光纤激光器市场重镇

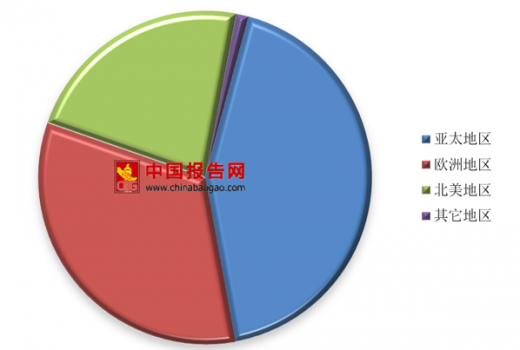

在全球光纤激光器市场持续扩大的大背景下,亚太地区光纤激光器市场在全球范围内又处于领跑地位。

根据统计,2017 年全球光纤激光器市场中,亚太地区份额近 43%,高于欧洲的 33.9%和北美的23.3%。作为全球制造业聚集地,亚太地区光纤激光器市场份额在未来数年有望进一步提升,至2021年这一份额将提升至46%,持续领跑全球光纤激光器市场。

2017年全球光纤激光器区域竞争格局

资料来源:Optech Consulting

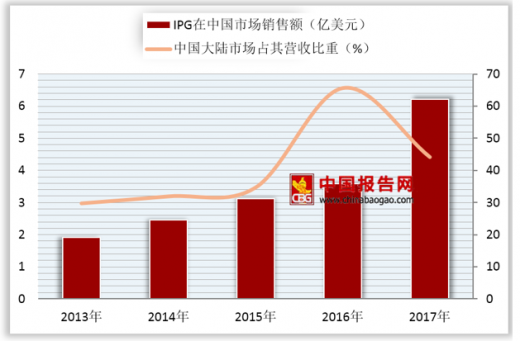

而在亚太地区,中国大陆无论是从整体规模还是在增速上均处于领跑地位,这充分受益于中国大陆当前正经历的制造业升级和工业自动化改造。在没有直接中国市场统计数据的情况下,以在全球市占率近 70%的 IPG 作为映射,其在中国市场的业务增长大致可以表征中国大陆光纤激光器市场的规模变化。 IPG2017 年在中国大陆等销售额高达 6.21 亿美元,增速高达 73.5%,占据其全球销售规模的 44.1%。中国大陆市场在 IPG 业务中的重要地位,可以侧面反映国内市场对光纤激光器的巨大需求。

中国市场已占IPG全球销售的近半壁江山

数据来源:工信部

资料来源:工信部,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。