参考观研天下发布《2019年中国整体输变电设备市场分析报告-行业深度分析与发展商机研究》

输变电设备种类很多,主要包括输电、变电、配电和各种特殊用途电气装备等。绝缘油广泛地应用于变压器、油断路器、充油电缆、电力电容器和套管等输变电设备中,起绝缘、冷却、灭弧的作用,能有效地维护电气设备的正常运行。一、行业市场发展现状

1、全球整体输变电设备行业发展现状

据有关数据统计,2017年底,全球整体输变电设备行业市场规模已经达到3875.2亿美元。同比增长20.1%。具体如下:

2013-2018年全球整体输变电设备行业市场规模

资料来源:观研天下数据中心整理

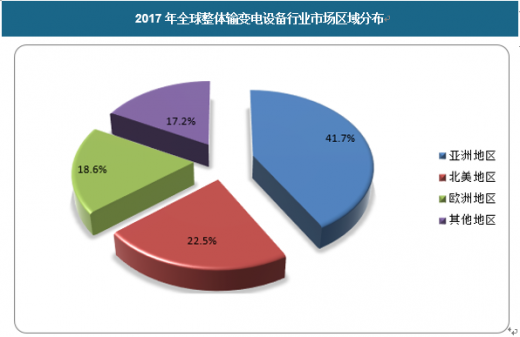

截止2017年全球整体输变电设备行业市场区域分布如下,其中亚洲地区为41.7%,北美地区为22.5%,欧洲地区为18.6%。2017年全球整体输变电设备行业市场区域分布

资料来源:观研天下数据中心整理

2、中国整体输变电设备行业市场规模

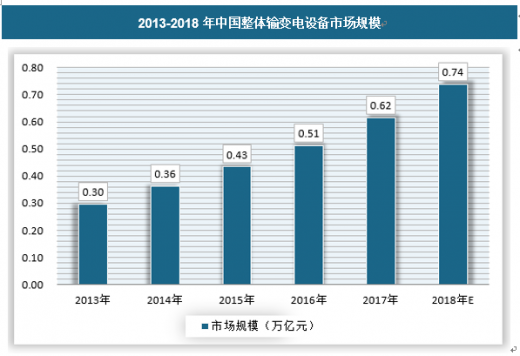

2017年,我国整体输变电设备市场规模达到0.62万亿元,较上一年度增长20%左右,预计2018年市场规模将达到0.74万亿元。

2013-2018年中国整体输变电设备市场规模

资料来源:观研天下数据中心整理

二、行业供需规模分析我国整体输变电设备是供大于求的,尤其是大量的中低端的设备生产企业,为我国提供了超量的设备供应,相当一部分产能要通过出口才能消化,近年海关数据也表明,在电线电缆和变压器这两个细分市场上,我国存在一定程度的贸易顺差,出口大于进口。

1、行业供应情况

(1)变压器

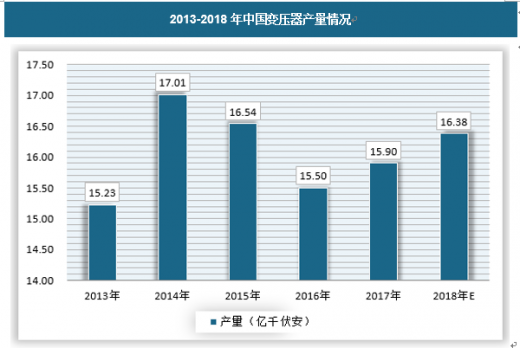

2017年1-12月全国变压器产量累计为15.9亿千伏安,累计同比增速2.59%。近年来我国变压器产量保持在15.2到17亿千伏安之间波动。

2013-2018年中国变压器产量情况

资料来源:观研天下数据中心整理

(2)高压开关近年来我国高压开关产量不断增长,截止2017年我国高压开关产量达到234.59万面,同比增长3.9%。

2013-2018年中国高压开关产量情况

资料来源:观研天下数据中心整理

(3)电线电缆在电力线路中,电缆所占比重正逐渐增加。电力电缆是在电力系统的主干线路中用以传输和分配大功率电能的电缆产品,包括1-500KV以及以上各种电压等级,各种绝缘的电力电缆。

2017年我国电力电缆产量达到5847.31万千米,同比增长2.9%。

2013-2018年中国电力电缆产量数据情况

资料来源:观研天下数据中心整理

2、行业需求情况输变电设备需求主要应用于电力生产、电力供应、轨道交通和冶金化工等领域。

(1)电力生产

2017年末全国发电装机容量177703万千瓦,比上年末增长7.6%。其中,火电装机容量110604万千瓦,增长4.3%;水电装机容量34119万千瓦,增长2.7%;核电装机容量3582万千瓦,增长6.5%;并网风电装机容量16367万千瓦,增长10.5%;并网太阳能发电装机容量13025万千瓦,增长68.7%。

2013-2018年我国发电装机容量

资料来源:观研天下数据中心整理

(2)电力供应据国家电网统计,2017年我国全社会用电量达到63077亿千瓦时,同比增长6.6%,平均每天能够消耗172.8亿度电,尤其是夏冬两季更是用电的高峰期。

2011-2017年我国全社会用电量统计

资料来源:国家统计局,观研天下数据中心整理

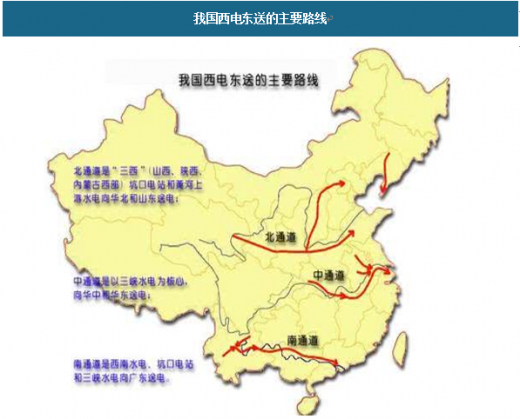

我国现有的发电站主要依靠是风,火,水,热力发电站,以及秸秆发电,垃圾发电,抽水蓄能发电,光伏发电和核电站发电,还有一些其他的发电方式。2017年我国发电6.5亿千瓦时,主要是根据用电量来发电的,所以以后有人要问你我国每年发多少点你就可以回答说,那要看我国能用多少电咯。我国有着数不尽的发电站,理论上最大发电量能够满足所用人的用电情况,但是根据实际使用情况,也会出现因调配不均,或者线路损坏而造成的停电情况。我国西部的自然地理优势巨大,适合建造水利,光伏,风力发电站,而目前建成的很多大型电站都在西部,这些电站发的电远超于西部城市能消耗的电量,而东部城市的需求量更大,所以也有了西电东输的规划。西电东送也成了西部大开发中,投资最大的工程,完美的解决了东部城市的用电需求远超西部城市的尴尬局面。

我国西电东送的主要路线

资料来源:公开资料整理

现在我国的电量使用情况平均水平依然很低,尽管家家户户都拥有很多电器,可是实际上人均用电量也就每天10度左右,而国家建设的发电站能够生产的电力远大于我们的需求,只是发电站的位置大多在西部,很多人都不知道,曾经被称作“陆上三峡”的风力发电在很多风电大省都是出于关停状态的,这就是因为电发出来了,可是却没有地方需要,运不出去。这说明我国的电力生产是过剩的,电力管理部门有着充足的发电能力,自然不需要害怕电不够,唯一能让他们担心的,就是高压电线的运电能力够不够。(3)轨道交通

截至2017年末,中国内地(不含港澳台地区)共计34个城市开通城市轨道交通并投入运营,开通线路165条,运营线路长度达到5033公里。其中,地铁3884公里,占比77.2%;其他制式城轨交通运营线路长度约1149公里,占比22.8%。2017年新增运营线路32条,同比增长24.1%;新增运营线路长度880公里,同比增长21.2%。

中国内地城轨交通进入快速发展新时期,运营规模、客运量、在建线路长度、规划线路长度均创历史新高,可研批复投资额、投资完成额均为历年之最。城轨交通发展日渐网络化差异化,制式结构多元化,网络化运营逐步实现。

(4)冶金

2017年我国主要冶金产品大部分均有所增长,其中粗钢、生铁和钢材均较去年同期有所增长。

2017年12月我国主要冶金产品产量统计

资料来源:公开资料整理

(5)石化化工2017年石化化工行业坚持深化供给侧结构性改革,大力推进创新驱动和转型升级,行业经济取得优异成绩,尤其是经济增速,为近六年增长最快一年,石化化工行业发展迈向崭新阶段。

2017年,石化化工行业生产整体保持平稳。乙烯产量1821.4万吨,增长2.4%;硫酸产量8694.2万吨,增长1.7%;烧碱产量3365.2万吨,增长5.4%;电石产量2447.3万吨,减少1.7%;纯苯产量833.5万吨,增长3.7%;甲醇产量4528.8万吨,增长7.1%;合成材料产量1.5亿吨,增长6.6%;轮胎产量9.26亿条,增长5.4%;化肥总产量6065.2万吨,下降2.6%。

2017年,石化化工行业规模以上企业28005家,工业增加值同比增长3.7%,累计实现主营业务收入13.45万亿元,增长15.8%,为6年来最快增速;其中化工行业主营业务收入9.10万亿元,增长13.8%。全年实现利润8313.6亿元,增长52.1%,为7年来最快增速;其中化工行业实现利润6072.4亿元,增长39.7%。

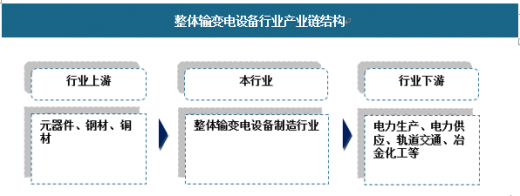

三、行业产业链分析

我国整体输变电设备行业的上游行业主要是原材料行业,包括元器件行业、铜材和钢材行业等;下游行业主要是电力相关行业,包括电力生产、电力供应、轨道交通行业和冶金化工行业。具体如下:

整体输变电设备行业产业链结构

资料来源:观研天下数据中心整理

作为整体输变电设备制造业的上游行业,铜材、钢材等金属的价格直接影响到输配电及控制设备的成本。上游行业生产要素价格的变动,导致产品成本变化,对行业的毛利率有不同程度的影响。定位于高端市场以及规模较大的输配电及控制设备制造企业定价能力较强,具备较强的成本转嫁能力,可以降低成本上升带来的负面影响,材料价格变化对企业利润水平影响相对较小;定位于低端市场以及规模较小的企业,材料价格变化对企业利润水平影响相对较大。下游行业对整体输变电设备制造业的影响主要表现在市场需求方面,在我国,各领域市场呈现不同的竞争特征:电力生产、电力供应、轨道交通、冶金化工等行业用户对设备安全性和可靠性要求高,对整体输变电设备制造企业的规模、资质和技术水平均有较高要求;城市轨道交通领域对产品安全可靠性要求高,对产品运行经验要求更加严格,没有丰富的运行业绩,很难进入该市场;核电、风电、水电等领域是将来重点发展的行业,市场需求潜力巨大,但此类行业对产品性能、技术参数、型式试验都有针对性的要求,对企业自主研发能力和资金条件要求较高。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。