参考观研天下发布《2018年中国电声行业分析报告-市场深度调研与发展趋势研究》

电声产品的需求,主要来自全球消费者进行视听娱乐活动时对电声产品的直接需求和各类消费电子产品的配套需求。此外,近年来消费升级衍生的对智能电声产品的需求发展迅速,已经成为电声产品市场的重要增长点。一、消费者视听娱乐的需求

1、欣赏音乐的需求

聆听音乐是消费者购买电声产品最主要的需求之一,追求音质、还原能力的耳机更是直接面向人们深入欣赏音乐细节、获得高度听觉享受的需求。

(1)全球市场

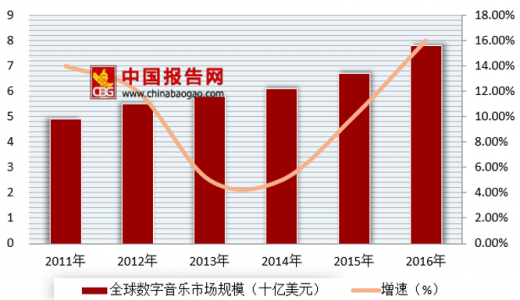

近年来,在传播媒介、市场机制不断成熟,新生代对音乐需求持续发展的背景下,全球数字音乐市场不断增长。数据显示,2011-2016年,全球数字音乐市场规模从49 亿美元增长到 78亿美元,年均复合增长率为 9.7%。

2011-2016年全球数字音乐市场规模

数据来源:公开数据整理

(2)国内市场

近年来,随着移动互联网传输质量的快速提升、国家对著作权保护力度不断加强,我国网络音乐产业得到了良好的发展机遇,用户规模呈现持续上升态势,网络音乐的消费市场也在不断扩大。根据数据显示,2018上半年中国网络音乐用户规模为55482万人,比2017年末增长673万人,占整体网民比例达到69.2%。

2012-2018年上半年中国网络音乐用户规模

数据来源:公开数据整理

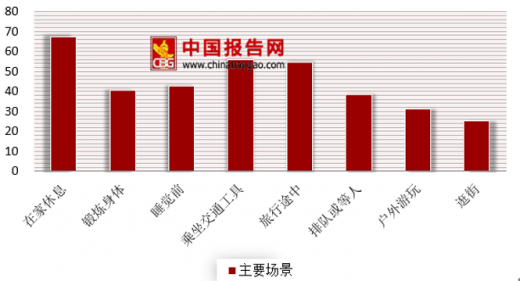

从在线音乐收听的场景上来看,锻炼健身、旅行途中、户外游玩、逛街等移动式、开放式场景越来越普遍,使得用户对各类微型化、无线化、智能化的电声产品需求越来越旺盛,带动电声企业持续调整、升级其产品结构。

中国用户收听在线音乐的主要场景占比(%)

欣赏影视节目对电声产品的需求来自于:家庭影院欣赏高画质节目时对音响的需求以及移动场景下欣赏影视节目时对耳机的需求。

(1)全球市场

近年来,随着全球宽带网络和移动网络快速发展,影视节目的网络化发行越来越普遍,很大程度上满足了人们欣赏影视节目的便捷化要求,家庭影院欣赏高画质节目和移动设备上欣赏节目越来越便捷。

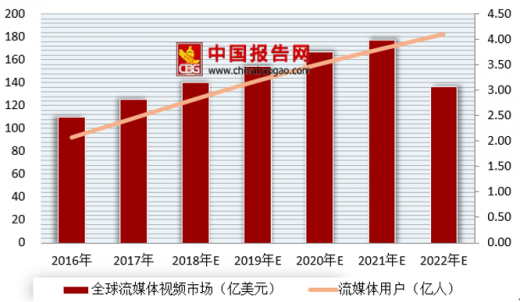

数据显示,2017 年,全球流媒体视频市场达125.27亿美元的市场规模,用户数量达到 2.45亿人。预计到2022年,全球流媒体视频市场将达到186.53亿美元,用户规模突破 4 亿人。

2016-2022年全球流媒体视频市场和用户增长情况

数据来源:公开数据整理

不断扩张的网络影视节目市场,将推动电声产品的应用频率和应用场景不断扩张,特别是进一步提升视听娱乐体验的中高端电声产品的市场需求将逐步增长。

(2)国内市场

近年来我国网络视频用户规模持续增长,网络视频在各类网络娱乐类应用中处于首要位置。我国网络视频用户数量的不断攀升,以及用户对网络视频使用频率的不断提高,带来了在线视频行业市场规模的不断扩张。在这一趋势下,电声产品的应用频率和应用场景不断增多,深度用户对耳机产品的更新需求更为强劲,而网络视频在节目形式、传播形式、内容质量上的深入发展,也将对耳机、音箱等电声产品的质量、功能等提出更高要求。

3、电子游戏

(1)全球市场

游戏耳机、游戏音箱等具有特色的细分电声产品领域是电声产品的重要需求来源。近年来,随着网络游戏产业快速发展、发展中国家市场迅速增长,全球电子游戏市场规模不断扩大。

根据数据显示,2017年全球游戏市场规模预计为1089亿美元,同比增长7.8%。根据统计,全球已有 22 亿电子游戏玩家,为电子游戏及其上下游产业创造了庞大的发展空间。在游戏市场和游戏技术快速发展的推动下,游戏产品持续提升游戏音效、音乐,电子游戏玩家对电声产品的需求将持续增长。未来,在虚拟现实技术得到快速推广的背景下,应用于电子游戏领域的电声产品的技术水平将快速提升,有利于电声行业持续升级。

(2)国内市场

近年来随着我国网络游戏产业快速发展,我国电子游戏市场规模也不断扩大。随着我国电子游戏产业进一步成熟,游戏产品持续提升游戏音效、音乐,电子游戏玩家对电声产品的需求将持续增长。电竞产业对游戏耳机更将形成直接、持续的需求。

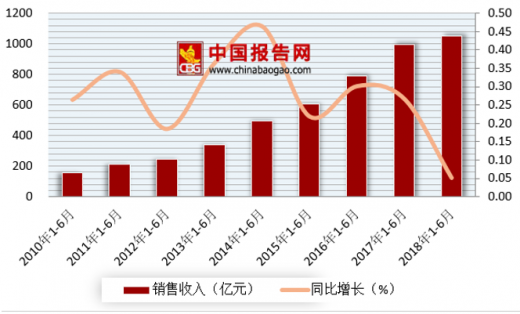

根据数据显示,中国游戏市场实际销售收入达到1050.0亿元,同比增长5.2%。其中,移动游戏市场实际销售收入634.1亿元;客户端游戏市场实际销售收入315.5 亿元;网页游戏市场实际销售收入72.6亿元;社交游戏市场实际销售收入22.6亿元;家庭游戏机游戏市场实际销售收入4.2亿元。

2010-2018年1-6月中国游戏市场实际销售收入及增速

数据来源:公开数据整理

二、消费电子产品的配套需求

电声产品可作为一系列消费电子产品的配套设备,包括手机、各类电脑、游戏机、电视、可穿戴设备等,因此电声产品的市场与其他电子产品的市场密切相关。

1、全球市场

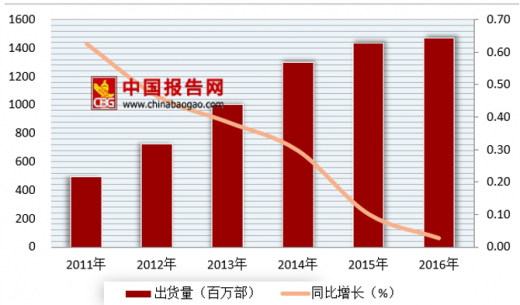

近年来,全球智能手机、平板电脑、可穿戴设备等新一代消费电子设备快速发展,个人电脑等市场迭代加速,促使全球电声产业的市场需求不断扩大。庞大的智能手机市场对电声产品产生了大量的配套需求,将推动市场持续扩大。未来,随着智能手机性能更好、功能更多、接口更精密,其对耳机的传输、音质等性能要求更高,将推动配套电声产品的技术含量不断提升。

2011-2016年全球智能手机年出货量及增长情况

数据来源:公开数据整理

2、国内市场据数据显示,2017 年中国智能手机市场出货量 4.44亿部,较2016 年略有下降,但排名靠前的厂商的出货量不降反升,国内智能手机竞争的集中度不断提高。其中,华为出货量达 9,090 万部,市场份额占比为 20.4%位列首位,相比 2016 年涨幅 18.6%;OPPO 出货量达 8,050 万部,市场份额占比为 18.1%位列次席,同比增长 2.7%;vivo 以 6,860 万部出货量位列第三;而小米则以 5,510 万部排名第四,年增幅达到了 32.6%。

综上所述,虽然整体而言中国智能手机市场的出货量略有下降,国内领先智能手机厂商由于领先的研发水平,可以及时推出符合市场潮流的新品,出货量依然维持着强劲增长的趋势,为其服务的配套电声产品制造商的发展提供了保障。

三、升级性的智能化电声产品需求

和传统电声产品不同,升级性的智能电声产品除了具有播放、采集声音信息的功能,还具备语音控制、语义识别、主动降噪、运动健康监测、虚拟现实声学、和其他智能设备互联等功能,大大丰富了电声产品的应用环境,满足了消费者对电声产品在聆听声音之外的升级性需求,提升了电声产品的潜在需求空间。

1、智能耳机

智能耳机借鉴了可穿戴设备的发展思路,将运动监测、语音助手、触觉和动作感知、翻译、位置情景模式切换等功能集成于耳机当中,能够满足消费者工作和生活中的多种复杂应用需求,改变了以往耳机只作为音频播放工具的定位。新型智能耳机以其轻便、智能、时尚的特性,赢得了众多消费者的喜爱,引领了电声行业整体的发展潮流。根据资料,2017 年全球智能耳机出货量达到560 万只,到 2022 年将达到 1,370 万只,形成 22 亿美元的市场。

目前市场上智能耳机主要可以分为三类:具有运动健康监测功能的可穿戴耳机、搭载语音交互功能的智能耳机以及运用其他技术手段比如主动降噪等相对传统的智能耳机。在诸多智能耳机当中,运动健康监测类产品有着特别的优势。耳朵非常适合采集心率、计步、血氧和温度等多项人体生理信息,因此智能耳机能够更加准确、及时地测量人体健康,在智能化的身体监测方面有较强的竞争力。结合蓝牙传输技术,智能耳机能够和智能手机紧密协同工作,将人体数据实时传递到智能手机上进行存储和分析。同时,对于习惯佩戴耳机的人群,更容易接受智能耳机作为身体监测的载体。

2、智能音箱

智能音箱超越了传统音箱播放音乐的功能,可以看做是以语音交互为界面的新型家用计算设备。近年来,随着智能家居产业链逐渐成熟和语音交互技术迅速发展,智能音箱已成为智能家居环境的常见入口,在国际市场上的渗透率迅速提升。国际市场上,亚马逊 Echo、Google Home、苹果 Homepod、微软 Invoke 等产品已经形成了较大的影响力,国内的科大讯飞、阿里、小米、喜马拉雅等公司也推出了各自的智能音箱产品。未来,随着智能音箱相关的远场拾音、语音识别、语音合成、语义理解、人工智能等一系列技术不断成熟,消费者使用体验持续提升,智能音箱将迎来更为广阔的市场空间。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。