走进激光——激光的产生原理与发展历史简述

什么是激光?

光是由电磁波组成的,每个电磁波具有自己特有的频率与波长,频率与波长的乘积等于一个常数——光速。不同波长对应不同的电磁波类型,波长范围为380nm 至780nm的为人类可见的光,其余肉眼不可见的电磁波包括伽马射线、X射线、微波和射频波等。

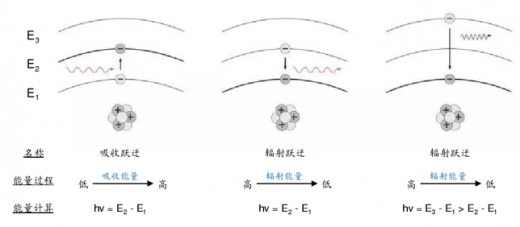

光的产生来源于分子或原子的能级跃迁。原子由原子核和绕核运动的电子组成,这些电子在特定的能级上运动,在同一能级上运动不带有能量的转换。而当电子在不同的能级之间运动时,会伴随着能量的吸收和释放,这种现象称之为原子跃迁。具体而言,当电子在低能级吸收能量,会跳跃至更高的一个能级(吸收跃迁/原子激发),之后从这个更高的能级回到基态的过程中(辐射跃迁/自发辐射),会释放出能量,这种能量是以光子形式释放的,也即是产生了光。不同能级之间的差距越大,则产生的光频率越高。

参考观研天下发布《2018年中国激光行业分析报告-市场运营态势与投资前景研究》

光的产生来源于分子或原子的能级跃迁

资料来源:观研天下整理

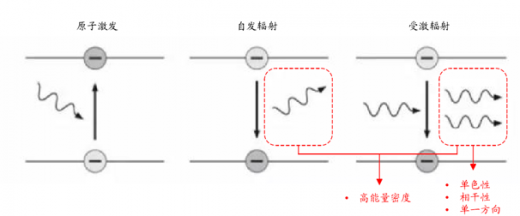

激光是“受激辐射的光放大”(Light Amplification by Stimulated Emission of Radiation——LASER)的缩写,不同于光的自发辐射,激光束的产生来源于受激辐射。受激辐射的基本过程为:当一个具备特定的能量光子A打到激发态的原子时,会激发一个电子下降到低能级,从而辐射出另一个光子B,之后A、B两个光子一起向前传播。其中产生受激辐射的条件为:光子A的能量刚好等于产生光子B的电子跃迁之间的能级的能量差,因此其是一个共振过程。受激辐射后,一个光子变成了两个,因此光被“放大”了,也即是产生了激光光束。图2:激光光束产生来源于受激辐射,并具备特殊的优良性质

激光光束产生来源于受激辐射,并具备特殊的优良性质

资料来源:观研天下整理

由于产生的新光子B和原来的光子A具备相同的频率、相位和运动方向,因此激光光束具备比普通光更加优良的性质,具体体现在以下四个方面:

高能量密度:受激辐射前可以将一个光子变为两个,而这些新光子又可以引起新的受激辐射,因此进一步放大光束,最后得到的激光光束更加稠密,也因此具备了更高的能量密度。

单色性:激光束中的所有光子频率、波长均是一致的。

相干性:激光束中的所有光子具备相同的相位,因此相互之间步调是一致的。所有有着相位一致关系的波列即构成了相干的激光。

单一方向:激光束中的所有光子运动方向相同并且相互平行,因此激光束较为紧密且发散很小,可以很容易地控制激光束并让能量聚焦。

激光的发展历史简介

激光是二十世纪与原子能、半导体及计算机齐名的四项重大发明之一。其发展历史可概括为以下四个阶段:

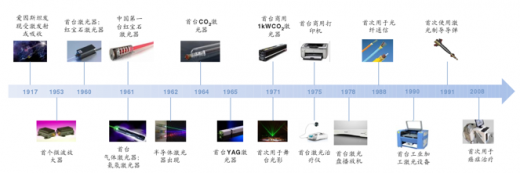

理论基础阶段(1917-1949):激光的发明可以追溯到20世纪早期,1917 年爱因斯坦发现了构成物质得而原子或分子可以在光子的激励下产生受激发射或者吸收,这为光放大的实现提供了理论基础,后来物理学家又证明了激光的单色、相干与同向性,进一步完善了激光的理论。但囿于当时的科技和生产没有需求,因此成果仅限于理论。

初步实践阶段(1950-1971):20世纪50年代初期,电子学和微波技术的发展推动了激光器的需求。1953年,美国的汤斯发明了第一个微波放大器,推动了激光发展的进程,1958年汤斯和肖洛一起提出了实现激光的新思想,并描述了激光的可能实际应用场景。1960年,世界上第一台激光器:红宝石激光器在美国诞生。此后1961年第一台气体激光器:氦氖激光器诞生,

1962、1964、1965年半导体激光器、CO2激光器和YAG激光器相继出现。

1968年开始发展高功率CO2激光器,到1971年第一台商用1kW的CO2激光器诞生。

迅速发展阶段(1971-1989):继激光器成功发明之后,激光开始进入了应用快速普及的阶段。1971年,激光开始用于舞台光影效果以及全息影像,进入艺术世界领域;1975年,奥地利制成第一台激光针灸仪开始用于经络治疗,IBM投放第一台商用激光打印机;1978年,飞利浦制成第一台激光

盘播放机;1988年,北美和欧洲间架设第一根光纤,用光脉冲来传输数据。

新阶段(1990至今):在这一阶段,激光延续了上一阶段快速发展的势头,下游应用场景不断拓宽,并不断开拓更加高端的领域。如1990年,俄罗斯大功率半导体激光器研制成功,激光大规模应用于集成电路和汽车等制造业;1991年,海湾战争中第一次使用激光制导导弹,标志着激光在军事中的应用进入新的阶段;2008年,法国神经外科学家使用广导纤维激光和微创手术技术治疗脑瘤等等。

我国激光产业的发展在历史上也呈现出快速发展的阶段,1957年,中国第一所光学专业研究所——中国科学院(长春)光学精密仪器机械与物理研究所成立,1961 年夏天,我国研制出第一台红宝石激光器。1988年,武汉成立了东湖新技术开发区, “中国光谷”成立,也标志着中国激光产业的发展进入新纪元。至目前为止,激光在我国的工业、信息、商业、科研、军事、医疗等领域也有广泛的应用,形成了成熟的产业体系,迎来了持续和健康的成长。

激光发展历史重要事件概览

资料来源:观研天下整理

激光产业应用范围广,产业链完备,行业规模大

至目前为止,全球已经形成了完备且丰富的激光产业链,各行各业都有激光的应用。激光产业链的上游主要是光学材料与元器件,中游包括各种激光器和对应的激光设备,下游则是激光的应用领域。其中,激光器和激光设备是激光行业最主要的两部分,激光器是激光加工设备的核心部件。

激光产业链概览图

资料来源:观研天下整理

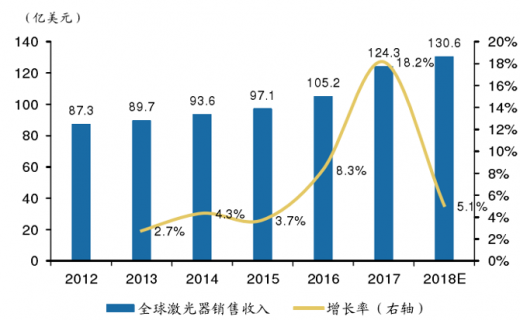

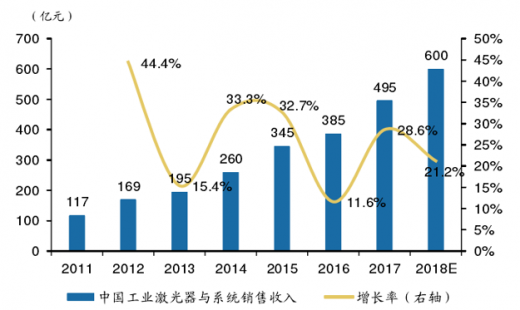

激光器和激光设备行业市场规模大,近年来呈现快速增长势头。根据《2018中国激光产业发展报告》,2017年全球激光器的市场规模达到124.3亿美元,同比增长约18%,高于2016年及以前年份的增速,这其中得益于光纤激光器、激光雷达LiDAR 和垂直腔面发射激光器VCSEL的快速增长。激光设备方面,2017年中国工业、信息、商业、医用和科研领域的激光设备(含进口)市场销售总收入高达495亿元,同比增 28.6%。受益于下游市场的持续成长与中国市场的持续火爆,预计2018年激光器和激光设备的市场规模将进一步快速提升。

全球激光器市场规模2017年增长较快

资料来源:观研天下整理

中国激光设备市场规模稳步快速增长

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。