激光器分类方法众多,可按增益介质、运转方式、输出波长、功率大小等划分品类。

按增益介质的种类分类:光纤激光器性能优异

按增益介质的种类分类,激光器可分为液体激光器、气体激光器、半导体激光器和固体激光器等等。其中液体激光器主要是染料,气体包括CO2、氦氖等,固体激光器包括YAG、光纤等,其中光纤激光器因其优良的性质一般与其他的固定激光器分开研究。特定增益介质输出的激光波长也是特定的,因此实际上增益介质决定了激光的输出功率和应用领域。

参考观研天下发布《2018年中国激光器行业分析报告-市场深度分析与投资前景研究》

具代表性的激光器分类一览

资料来源:观研天下整理

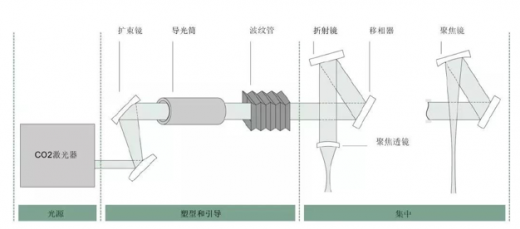

CO2激光器:增益介质是CO2、氦气和氮气的混合物。氦气和氮气是辅助气体,辅助CO2分子产生激光。CO2激光器的工作过程为:高压直流或者高频交流激励气体放电,导致CO2分子跃迁到上能级。随后CO2分子转移到下能级,辐射出波长为10.6 m的激光。这个过程中释放出热量。惰性气体氦原子通过撞击CO2分子吸热和散热,使得下能级的粒子数加速下降,提高稳定性。CO2激光器具备功率范围宽(10W20,000W)、光束质量好,可靠性以及耐久性等优势,在激光切割,焊接,钻孔和表面处理等方面有着广泛应用。

CO2激光器结构

资料来源:观研天下整理

固体激光器:增益介质一般为掺入了钕离子或者镱离子的钇铝石榴石(YAG)、钛蓝宝石等。固体激光器早在20世纪70年代就已经在工业生产中大规模地采用,最初的设计是采用圆柱或者块状结构,后来为了提高其输出功率和光束质量,圆棒结构的设计被光纤和碟片结构所取代。固体激光器在精密机械加工领域有非常广泛且重要的应用。

固体激光器结构

资料来源:观研天下整理

半导体激光器:以特定的半导体材料做为工作物质而产生受激发射作用的器件,具有更高的电光转换效率、更高的平均输出功率且运行成本更低的优点,同时能够利用激光合成方式将多个低功率半导体激光器能量进行合成而很容易地得到很高功率的激光输出,在激光表面热处理、激光快速成形、激光热熔敷、信息技术领域具有广泛应用。半导体激光器的泵浦方式可以是电注入式、光泵式和高能电子束激励式等,电注入式半导体激光器一般是由GaAS(砷化镓)、InAS(砷化铟)、Insb(锑化铟)等材料制成的半导体面结型二极管,沿正向偏压注入电流进行激励。电子束激励式半导体激光器一般用N型或者P型半导体单晶(PbS、CdS、ZhO等)作为工作物质,通过由外部注入高能电子束进行激励。光泵浦激励式半导体激光器一般用N型或P型半导体单晶(GaAS、InAs、InSb等)作为工作物质,以其它激光器发出的激光作光泵激励。目前在半导体激光器件中,性能较好、应用较广的是具有双异质结构的电注入式GaAs二极管半导体激光器。

光纤激光器:指利用掺稀土元素的玻璃光纤作为增益介质的激光器。采用整体化设计,泵浦源、增益介质、谐振腔、耦合输出等以光纤进行集成和连接,因此所有产生和传导激光束的元件构成了连续稳定的光波导结构。所以光纤激光器相比起其他的激光器而言,具备可靠性高、稳定性好、结构紧凑、制造成本较低等优势,也因此被称为“第三代激光器”。

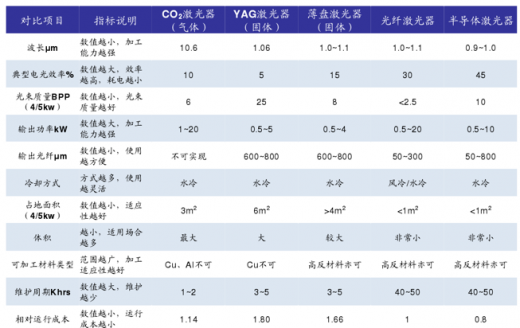

市场上千瓦级工业激光器主要性能参数对比

资料来源:观研天下整理

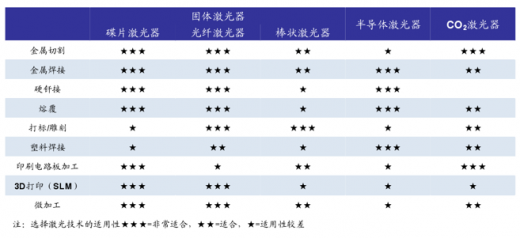

不同激光器对不同应用领域的适用性对比

资料来源:观研天下整理

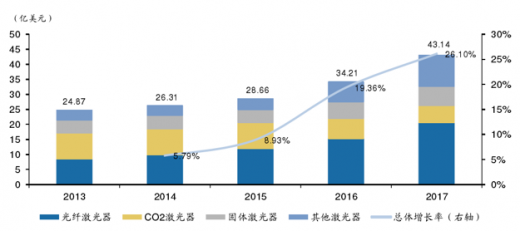

具体市场数据来看,光纤激光器因其优良的技术特性,市场份额不断提升。根据Laser Market Research的数据,近年来工业激光器的市场规模呈现快速增长态势,

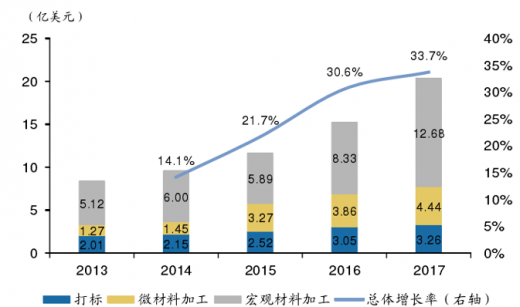

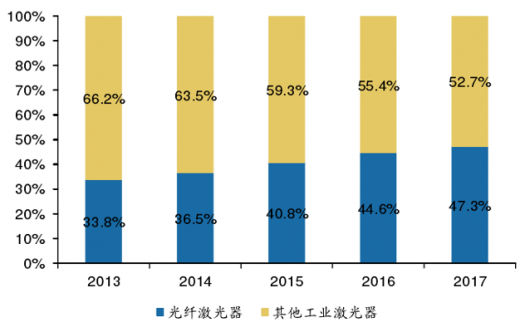

从2013年的24.87亿美元增长至2017年的43.14亿美元,复合增长率为14.76%。其中,光纤激光器的增速更快,用于宏观材料加工、微材料加工和打标的光纤激光器的市场规模均快速成长,整个光纤激光器的市场规模也从2013年的8.41亿美元增加至2017年的20.39亿美元,复合增速达24.78%,同时光纤激光器在工业激光器中的市场占比也从2013年的33.82%提升至47.26%,也成为了市场份额最大的工业激光器。

2013-2017全球各类型工业激光器市场规模

资料来源:观研天下整理

全球工业领域光纤激光器市场规模加速增长

资料来源:观研天下整理

光纤激光器在工业激光器的份额不断提升

资料来源:观研天下整理

按其他方式分类:输出波长、运转方式、功率大小

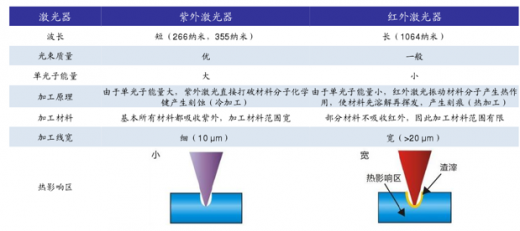

按输出波长分类,激光器则可分为红外激光器、可见光激光器、紫外激光器等等。不同结构的物质可吸收的光波长范围不同,因此应用领域也不尽相同,例如金属对近红外光吸收率较高,所以近红外激光器比较适用于金属材料加工,而塑料、柔性电路板基材的一些特殊聚合物(如聚酰亚胺等)则因为热变形和红外光不能被吸收而不能采用红外激光器处理,在这些材料的加工上,紫外激光器更具优势。

各种光的波长一览

资料来源:观研天下整理

紫外激光器和红外激光器在材料加工领域的对比

资料来源:观研天下整理

根据运转方式的分类,激光器则可分为连续激光器和脉冲激光器。

连续激光器:连续激光器可以在较长一段时间内连续输出激光,具备工作稳定、热效应高等优势;对于金属材料的连续高速切割、焊接,以及表面热处理、激光熔敷、激光快速成形等宏观领域的加工非常适合;同时,随着输出功率越来越大,对高强度高硬度材料如钛合金、钨合金、特种钢材等的加工速度和加工质量也会逐步提高。

脉冲激光器:脉冲激光器是以脉冲的形式来输出激光,主要采用锁模技术、调Q技术和脉冲种子源放大技术,具备峰值功率高、热效应小、可控性好、光束精细发散小等特点。适用领域为高精度打标、精密焊接、精密切割等微观领域加工。同时,随着输出功率的逐渐增加,脉冲激光器的加工领域已经逐渐从半导体、玻璃、陶瓷等延伸至合金材料、单晶金属材料等高端、高硬度材料。脉冲激光器中,根据脉冲时间的差异,可进一步分为毫秒激光器(10-3秒)、微秒激光器(10-6秒)、纳秒激光器(10-9秒)、皮秒激光器(10-12秒)和飞秒激光器(10-15秒)。一般而言,脉冲时间越短,单一脉冲能量越高、加工速度越高、加工量越大、脉冲宽度越窄、加工精度越高。

锐科激光中功率连续光纤激光器产品示意图

资料来源:观研天下整理

锐科激光调Q脉冲光纤激光器产品示意图

资料来源:观研天下整理

根据功率大小的分类,激光器可分为低功率激光器、中功率激光器和高功率激光器。以光纤激光器为例,平均输出功率小于100W的光纤激光器为低功率光纤激光器,平均输出功率在100W至1,000W的为中功率光纤激光器,平均输出功率大于或等于1,000W的为高功率光纤激光器。小功率激光器和大功率激光器在应用领域上存在一定的差异性。中国市场2016年大功率和中小功率激光设备市场规模占比分别为75%和25%,大功率与小功率之比大约为3:1。

不同类型和功率的激光器的部分应用领域

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。