参考观研天下发布《2018年中国集成电路行业分析报告-市场深度调研与发展前景预测》

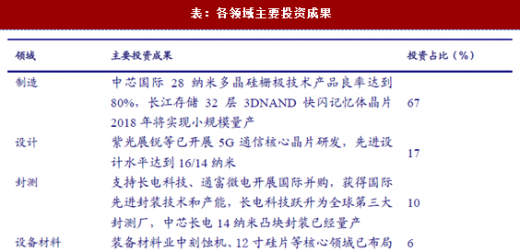

截至目前,大基金在制造、设计、封测、设备和材料领域承诺投资占总投资的比重分别是 67%、17%、10%、6%,大基金作为产业链各环节已投公司的主要股东,投资成果斐然。设计领域,紫光展锐等已开展 5G 通信核心芯片的研发,先进设计水平达到 16/14 纳米;制造领域,中芯国际 28 纳米多晶硅栅极技术产品良率达到 80%,长江存储 32 层 3D NAND Flash 存储芯片 2018 年将实现小规模量产;封测领域,长电科技已成为全球第三大封测厂,中芯长电 14 纳米凸块封装已经量产;设备材料领域,中微半导体的 CCP 等离子刻蚀机在中芯国际 40 纳米和 28 纳米生产线占有率已分别达到 50%和 30%,在上海华力生产线达到 35%,上海硅产业的12 寸硅片测试片已向中芯国际、华力和长江存储送样。表:各领域主要投资成果

资料来源:公开资料整理

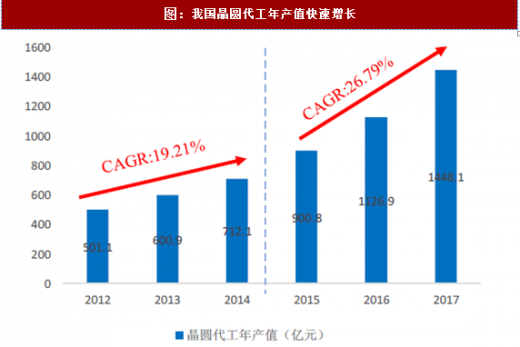

在大基金一期的大力支持下,我国制造行业的晶圆代工年产值快速增长,根据数据显示,从 2012 年到 2017 年,我国晶圆代工年产值复合增长率超过 20%,高于全球的复合增长率 10.3%。其中,大基金成立以前,2012 到 2014 年我国晶圆代工年产值复合增长率为 19.21%,大基金成立后,2015-2017 年我国晶圆代工年产值复合增长率达到 26.79%,增长了近 7.5 个百分点,制造环节受益于大基金的支持,增长显著提速。

图:我国晶圆代工年产值快速增长

数据来源:公开数据整理

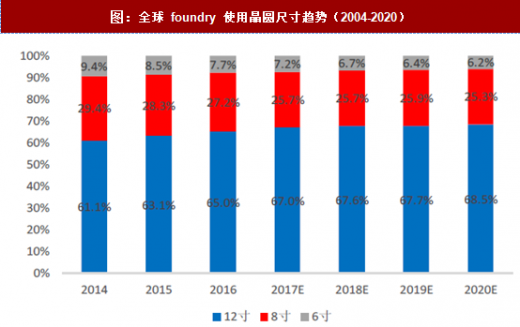

图:全球 foundry 使用晶圆尺寸趋势(2004-2020)

数据来源:公开数据整理

根据 公布的数据,全球营运中的 12 寸晶圆厂数量持续成长,2017 年全球新增8 座 12 寸晶圆厂开张,到 2020 年底,预期全球将再新增 9 座 12 寸晶圆厂投入运营,届时全球应用于 IC 生产的 12 寸晶圆厂总数达到 117 座。

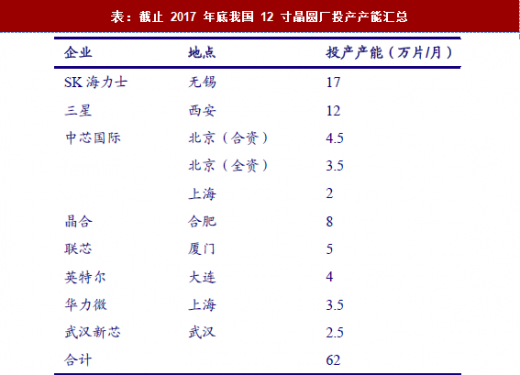

受益于国家政策以及国家集成电路产业基金的不断投入,2015-2016 年全球兴建的十七座 12 寸晶圆厂中有 10 座在中国大陆;据 SEMI 统计数据显示,到 2020 年全球将新建 62 座晶圆厂,其中 26 座位于中国大陆。目前我国 12 寸晶圆厂的投产情况中,产能最大的是 SK 海力士,其次是三星,中芯国际。前三企业产能总计占比 63%,三家外企产能合计占比为 53%,外资企业仍然占据主要地位。表:截止 2017 年底我国 12 寸晶圆厂投产产能汇总

资料来源:公开资料整理

图:目前我国 12 寸晶圆厂各企业产能占比

数据来源:公开数据整理

表:截至 2017 年底我国 12 寸晶圆厂在建产能汇总

资料来源:公开资料整理

表:我国 12 寸晶圆厂规划产能汇总

资料来源:公开资料整理

表:我国 12 寸晶圆厂未来产能汇总

资料来源:公开资料整理

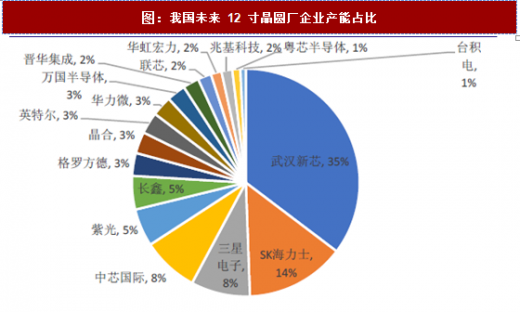

图:我国未来 12 寸晶圆厂企业产能占比

数据来源:公开数据整理

表:2017 年全球前十晶圆代工企业排名

资料来源:公开资料整理

表 :.国内外先进制造工艺对比

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。