外资企业占据工控市场主要地位,在国内市场份额60%以上。内资品牌性价比高,响应速度快,售后服务好,产业升级的新应用和新兴行业为国产品牌带来弯道超车机会。

我们估计2017年中国低压变频器约185亿,同增13%。低压变频器下游行业主要为电梯、风电、纺织、起重、机床等行业,在2015、2016年行业整体下滑,但从2016年下半年起有所好转,估计行业整体保持与工控行业一致的增速。

汇川技术等优秀本土品牌市占率持续提升,但仍有很大提升空间。低压变频器过去可分 为三大阵营,欧美品牌,日系品牌和国内品牌,而国内优秀企业如汇川技术、英威腾等 持续突破,销量已超过日系品牌。

我们估计2017年伺服市场规模约116亿,同增29%:主要受益于下游机床、电子制造等 行业需求旺盛,我们预计未来3年增速也将保持在15%水平。

伺服与解决方案粘性更强,国产品牌进口替代空间大、速度快:目前,安川、松下、台 达、三菱、西门子、三洋、施耐德等日本和欧美品牌仍占据伺服主要市场,而伺服与变 频器对比,发展时间较短,与整体解决方案粘性更强,因此长期来看国内企业有望做到 比变频器更高的市占率。目前,汇川技术已经走在了前面,公司通用伺服2017年增速估 计接近120%,增速远高于行业25%增长,市占率已经跻身前5。

参考观研天下发布《2018年中国工控行业分析报告-市场运营态势与投资前景研究》

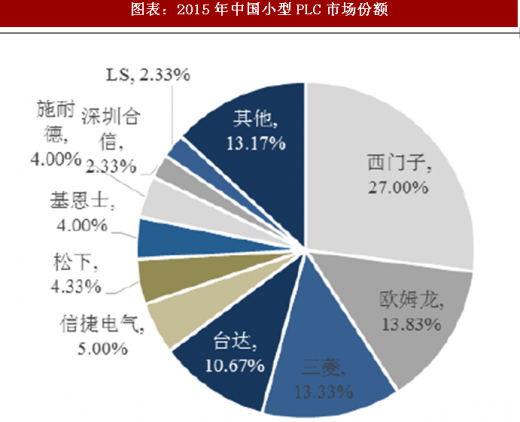

我们估计2017年中国PLC市场规模约100亿,同增25%,其中小型PLC占近一半市场;预计 2018-20年行业增速在10-15%左右。目前我国的PLC市场仍主要被外资品牌占据,本土品牌 市占率10-15%左右,仍有较大进口替代空间。

PLC是工控系统的大脑,是走向系统解决方案必不可少的元素。PLC是工业自动化系统的大脑,是一种专门用于工业控制的计算机,控制系统在工厂自动化系统中起着至关重要作用,因此 大型项目市场的客户对于PLC的选择十分谨慎,同时国内的PLC也和外资仍有一定差距,国内 PLC市场主要由外资垄断,国内前十大厂商中,只有信捷电气一家国内企业,位列第5,国内大 部分相关企业目前只在OEM市场有所斩获。而一方面,随着产业升级的推进,客户应用复杂程 度更高,将增加对PLC的功能要求,汇川技术、信捷电气等企业相继推出中型PLC,将伴随下 游客户共同成长;另一方面,PLC是工控企业走向系统解决方案的必不可少的元素,也将是国 内企业重点布局和突破的方向。

图表:主要外资品牌工控收入与主要产品

资料来源:公开资料整理

图表:工控行业本土品牌市场份额

资料来源:公开资料整理

我们估计2017年中国低压变频器约185亿,同增13%。低压变频器下游行业主要为电梯、风电、纺织、起重、机床等行业,在2015、2016年行业整体下滑,但从2016年下半年起有所好转,估计行业整体保持与工控行业一致的增速。

汇川技术等优秀本土品牌市占率持续提升,但仍有很大提升空间。低压变频器过去可分 为三大阵营,欧美品牌,日系品牌和国内品牌,而国内优秀企业如汇川技术、英威腾等 持续突破,销量已超过日系品牌。

图表:中国低压变频市场规模及预测

资料来源:公开资料整理

图表:2016年中国低压变频市场份额

资料来源:公开资料整理

我们估计2017年伺服市场规模约116亿,同增29%:主要受益于下游机床、电子制造等 行业需求旺盛,我们预计未来3年增速也将保持在15%水平。

伺服与解决方案粘性更强,国产品牌进口替代空间大、速度快:目前,安川、松下、台 达、三菱、西门子、三洋、施耐德等日本和欧美品牌仍占据伺服主要市场,而伺服与变 频器对比,发展时间较短,与整体解决方案粘性更强,因此长期来看国内企业有望做到 比变频器更高的市占率。目前,汇川技术已经走在了前面,公司通用伺服2017年增速估 计接近120%,增速远高于行业25%增长,市占率已经跻身前5。

图表:中国伺服市场规模变化及预测

资料来源:公开资料整理

参考观研天下发布《2018年中国工控行业分析报告-市场运营态势与投资前景研究》

图表:2016年中国伺服市场份额

资料来源:公开资料整理

我们估计2017年中国PLC市场规模约100亿,同增25%,其中小型PLC占近一半市场;预计 2018-20年行业增速在10-15%左右。目前我国的PLC市场仍主要被外资品牌占据,本土品牌 市占率10-15%左右,仍有较大进口替代空间。

PLC是工控系统的大脑,是走向系统解决方案必不可少的元素。PLC是工业自动化系统的大脑,是一种专门用于工业控制的计算机,控制系统在工厂自动化系统中起着至关重要作用,因此 大型项目市场的客户对于PLC的选择十分谨慎,同时国内的PLC也和外资仍有一定差距,国内 PLC市场主要由外资垄断,国内前十大厂商中,只有信捷电气一家国内企业,位列第5,国内大 部分相关企业目前只在OEM市场有所斩获。而一方面,随着产业升级的推进,客户应用复杂程 度更高,将增加对PLC的功能要求,汇川技术、信捷电气等企业相继推出中型PLC,将伴随下 游客户共同成长;另一方面,PLC是工控企业走向系统解决方案的必不可少的元素,也将是国 内企业重点布局和突破的方向。

图表:中国PLC市场规模

资料来源:公开资料整理

图表:2015年中国小型PLC市场份额

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。