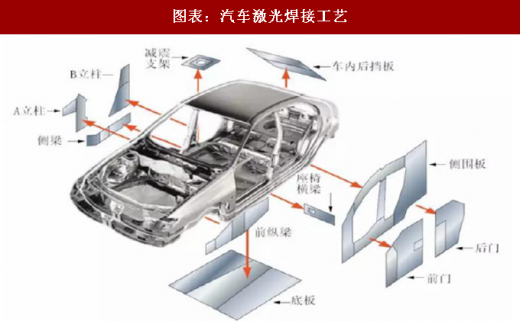

安全、舒适、节能和环保一直是世界汽车工业发展的主题。激光焊接工艺在汽车工业领域尤其得到重视和广泛应用,其中汽车覆盖件是激光焊接的五大类之一。激光焊接已经成为车身覆盖件制造的标准工艺。

激光焊接运用于汽车上可以降低车身重量、提高车身装配精度、增加车身的刚度、降低汽车车身制造过程中的冲压和装配成本。德国人是最早把激光焊接技术运用于汽车,在20世纪90年代中期,BMW公司利用激光焊接机器人完成了BMW5系列轿车的第一条焊缝,焊缝总长度达12m。德国大众Touran轿车的激光焊缝总长度达到了70m。随后,奥迪、速腾、高尔夫及Passat等品牌的车顶采用了激光焊接技术,通用、丰田、福特、宝马、奔驰等公司陆续均采用了激光焊接技术。

在汽车制造业内激光复合焊也有大批量的应用,如一些铝质车门的焊接等。以德国大众VWPhaeton的车门焊接为例:为了在保证强度的同时又减轻车门的重量,大众公司采用冲压、铸件和挤压成形的铝件。车门的焊缝总长4980mm,现在的工艺是7条MIG焊缝(总长380mm),11条激光焊缝(总长1030mm),48条激光-MIG复合焊缝(总长3570mm)。

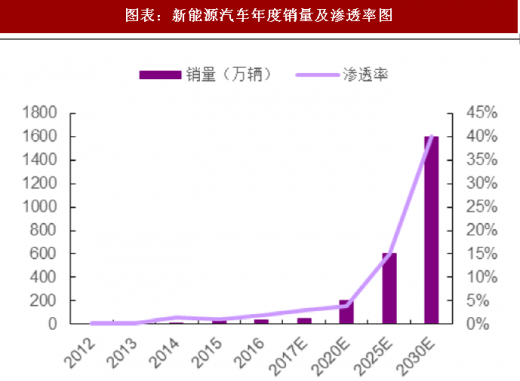

鉴于智能汽车有望成为下一代智能设备增长点,而汽车的能源、动力或成为关键因素,动力电池迎来新的时代。同时,国家也出台众多利好政策,帮助新能源汽车进入高速发展时期。根据中国产业信息网的数据,到2020年新能源汽车年销量有望达到210万辆,渗透率达6%,到2030年,年销量将达1520万辆,渗透率达到40%。德国甚至在计划到2030年全部置换新能源车,废弃燃料车。

参考观研天下发布《2018年中国激光行业分析报告-市场运营态势与投资前景研究》

动力电池对焊接技术要求很高,国内外动力电池的制造商在生产工序中一般根据不用的部件采用不同工序以及不同的焊接方法。大族激光为了满足其在电池焊接方面逐步提升的要求,不断提升自身的工艺成熟度。如今,大族激光已经拥有包括硬壳电池、软包电池的焊接,动力电池激光焊接自动化集成解决方案等多种技术储备。未来随着动力电池的需求不断扩大,其焊接业务将迎来新的成长空间。

动力电池是新能源汽车的核心零部件,直接决定整车性能,其生产流程可分为前端、中端和后端设备,设备的精度和自动化水平将直接影响到电池的效率和一致性。而作为链接上游原料和下游产品的中游设备,激光焊接工艺开始进入人们视野,但其工艺应用的神秘性,至今还蒙上一层神秘面纱。激光焊接优势在于焊材损耗小、被焊接工件变形小、设备性能稳定易操作,焊接质量及自动化程度高。其工艺上的优势是其它焊接方式无法比拟的。

对于动力电池生产企业简而言之,激光焊接是一个将正负极材料、隔膜和电解液等原材料化零为整的融合制造过程,是整个动力电池生产流程中的关键工艺。将所有原材料焊接成电池电芯、PACK模组,可直接用于传统消费电子、电子工具、电动自行车、储能电站及新能源汽车领域。激光焊接在动力电池中的地位也可以从焊接设备的成本价值上体现出来。以电池原料为对比,原料在成本中占比是持续性的且以吨为单位购入;激光焊接设备基本是一次性到位,不同工艺或类型的焊接设备价值数额在数十万位至数百万位人民币,在电池厂投入中占比5-15%,在电池组pack厂投入占比10-40%不等。

近年来,很多国内外动力电池生产厂商,在较为复杂的生产工序中,对于不同的工序、不同的被焊接部件,采用不同焊接方法,随着新能源汽车行业迈向纵深发展,对配套电池的装配与焊接精度、质量都提出了更高的要求,大规模的采用激光焊接工艺势在必行。未来,以三星、LG为代表的外资企业来世凶猛,以提供能量密度高、工艺精湛、高性价比的产品,将打破国内动力电池市场的格局。国内动力电池制造企业只有提升整体制造工艺水平才能参与国内国际竞争。

激光焊接运用于汽车上可以降低车身重量、提高车身装配精度、增加车身的刚度、降低汽车车身制造过程中的冲压和装配成本。德国人是最早把激光焊接技术运用于汽车,在20世纪90年代中期,BMW公司利用激光焊接机器人完成了BMW5系列轿车的第一条焊缝,焊缝总长度达12m。德国大众Touran轿车的激光焊缝总长度达到了70m。随后,奥迪、速腾、高尔夫及Passat等品牌的车顶采用了激光焊接技术,通用、丰田、福特、宝马、奔驰等公司陆续均采用了激光焊接技术。

图表:汽车激光焊接工艺

资料来源:公开资料整理

图表:白车身激光焊接工艺

资料来源:公开资料整理

图表:汽车覆盖件激光焊接工艺

资料来源:公开资料整理

图表:白车身激光焊接工艺

资料来源:公开资料整理

在汽车制造业内激光复合焊也有大批量的应用,如一些铝质车门的焊接等。以德国大众VWPhaeton的车门焊接为例:为了在保证强度的同时又减轻车门的重量,大众公司采用冲压、铸件和挤压成形的铝件。车门的焊缝总长4980mm,现在的工艺是7条MIG焊缝(总长380mm),11条激光焊缝(总长1030mm),48条激光-MIG复合焊缝(总长3570mm)。

鉴于智能汽车有望成为下一代智能设备增长点,而汽车的能源、动力或成为关键因素,动力电池迎来新的时代。同时,国家也出台众多利好政策,帮助新能源汽车进入高速发展时期。根据中国产业信息网的数据,到2020年新能源汽车年销量有望达到210万辆,渗透率达6%,到2030年,年销量将达1520万辆,渗透率达到40%。德国甚至在计划到2030年全部置换新能源车,废弃燃料车。

参考观研天下发布《2018年中国激光行业分析报告-市场运营态势与投资前景研究》

图表:新能源汽车年度销量及渗透率图

资料来源:公开资料整理

图表:动力电池需求预测图

资料来源:公开资料整理

动力电池对焊接技术要求很高,国内外动力电池的制造商在生产工序中一般根据不用的部件采用不同工序以及不同的焊接方法。大族激光为了满足其在电池焊接方面逐步提升的要求,不断提升自身的工艺成熟度。如今,大族激光已经拥有包括硬壳电池、软包电池的焊接,动力电池激光焊接自动化集成解决方案等多种技术储备。未来随着动力电池的需求不断扩大,其焊接业务将迎来新的成长空间。

动力电池是新能源汽车的核心零部件,直接决定整车性能,其生产流程可分为前端、中端和后端设备,设备的精度和自动化水平将直接影响到电池的效率和一致性。而作为链接上游原料和下游产品的中游设备,激光焊接工艺开始进入人们视野,但其工艺应用的神秘性,至今还蒙上一层神秘面纱。激光焊接优势在于焊材损耗小、被焊接工件变形小、设备性能稳定易操作,焊接质量及自动化程度高。其工艺上的优势是其它焊接方式无法比拟的。

对于动力电池生产企业简而言之,激光焊接是一个将正负极材料、隔膜和电解液等原材料化零为整的融合制造过程,是整个动力电池生产流程中的关键工艺。将所有原材料焊接成电池电芯、PACK模组,可直接用于传统消费电子、电子工具、电动自行车、储能电站及新能源汽车领域。激光焊接在动力电池中的地位也可以从焊接设备的成本价值上体现出来。以电池原料为对比,原料在成本中占比是持续性的且以吨为单位购入;激光焊接设备基本是一次性到位,不同工艺或类型的焊接设备价值数额在数十万位至数百万位人民币,在电池厂投入中占比5-15%,在电池组pack厂投入占比10-40%不等。

近年来,很多国内外动力电池生产厂商,在较为复杂的生产工序中,对于不同的工序、不同的被焊接部件,采用不同焊接方法,随着新能源汽车行业迈向纵深发展,对配套电池的装配与焊接精度、质量都提出了更高的要求,大规模的采用激光焊接工艺势在必行。未来,以三星、LG为代表的外资企业来世凶猛,以提供能量密度高、工艺精湛、高性价比的产品,将打破国内动力电池市场的格局。国内动力电池制造企业只有提升整体制造工艺水平才能参与国内国际竞争。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。