1、全球LED格局:进与退

全球整合背景下,LED产业进入资本驱动成长阶段,坚守主业的龙头公司会通过更多的海内外并购重组实现更大更强。由于产业利润下降,GE、欧司朗、三星等国际LED巨头纷纷退出照明市场,中国将成为LED产业转移的主要承接平台,有望迎来更多的海外、高端市场份额,以及新一轮的产业并购机遇。

转移过程:由于小间距、IR感测应用的兴起,台系四元LED厂商积极扩增四元产能:晶电从16Q2执行扩产计划、华上光电16年将产能集中在四元。与此同时,晶电、Cree在16年开始缩减GaN产能,国内大厂则在今年开始落地GaN产线投入,考虑设备的购买、调试周期,全年本土芯片大厂的MOCVD新增投入约135台,考虑晶电约125台的设备退出,17年全球新增设备有限,国内增长低于11%。一方面由于在全彩显示中需要2倍的蓝绿产能与红黄产能匹配;另一方面,由于国际大厂的退出为下游照明厂商提供了更大的国产替代空间,本土厂商承接GaNLED产业中心转移的进度加快。

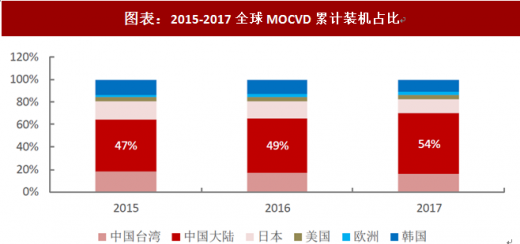

国内LED芯片早已占据全球大部分产能。以MOCVD机台为例,根据LEDinside统计,截至2015年全球MOCVD机台累计安装量约3,130台,大陆累计安装数量达1,470台,占全球总量的47%,台湾占比约19%,日本占比约15%,韩国比重13%。中国芯片市场仍是未来产能扩充的主力市场,预计于2017年中国地区的产能将会超过全球的一半以上。国外LED大厂因为成本控制不及中国芯片厂,纷纷将芯片交由国内芯片厂代工。中国成为世界最主要的LED芯片制造基地。

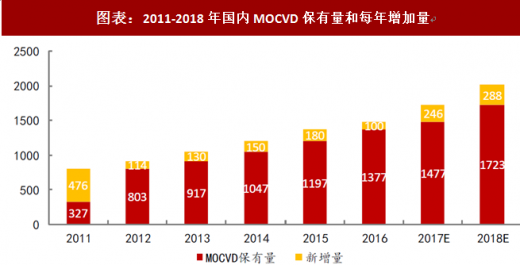

从全球LED产能情况看LED当今格局:高工产研LED研究所(GGII)数据显示,2017年底中国MOCVD保有量超过1600台,全年净增加246台,LED芯片产能占全球的比例超过54%。三安光电、华灿光电、澳洋顺昌三家企业的产能占中国LED芯片产能的比例达到41.7%,GGII预计,2018年中国MOCVD机台将继续增加288台,随着国内主要LED芯片企业相继扩产市场前三企业的产能占比将达47.8%。

参考观研天下发布《2018-2023年中国LED芯片产业市场现状规划调查与投资前景规划预测报告》

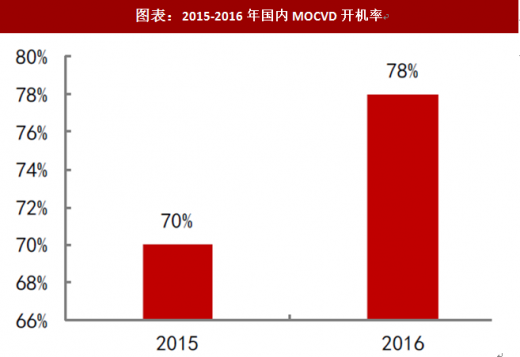

2016年中国LED行业MOCVD总开机率和总产能利用率更上一个台阶,总开机率已由2015年的70%提高至2017年的78%,总产能利用率已由2015年的75%提升至2017年的82%。

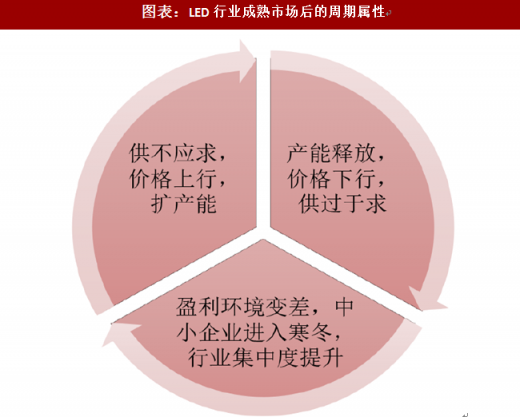

开机率和产能利用率的提升,带来生产成本的下降,进而带动产品价格下跌,从而使得新产品能够切入到市场应用。LED行业初期由于设备限制和技术壁垒具有很强的半导体行业属性,随着国内设备创新性的推出和行业整体竞争力的提升使得LED行业成为了一般工业用品。LED行业是周期与成长并存。

周期属性:产能不足,下游需求保持增长,商品价格提升供不应求;公司盈利改善,开始扩充产能,价格开始走低,市场供过于求;公司盈利状况恶化,多数公司进入寒冬,行业进入调整期。成长属性:每次行业革新都会带动产品效率提升与价格下行,结果就是应用广度与宽度不断增加,带来市场空间的增大。

2、国内行业集中度的提升

周期行业带来行业集中度的提升在国内:国际同行的陆续退出与产能萎缩将巨大市场空间留给了国内企业。国内LED芯片行业在2015-2016年间由于价格波动较大、政府补助减弱、营业环境恶化等多因素影响,中小厂商逐步退出。同时大厂发挥议价能力,反周期投资带来市场份额提升,也和下游客户建立良好稳定的合作关系,拉开和二三线厂商的差距。因此,当市场供不应求之时,大厂拥有上游设备和下游长期稳定的协同效应,能快速让设备进场,产能扩产进而抓住市场价格上行带来的高盈利空间。

从2016年开始,多家芯片企业对部分产品价格进行了上调,市场需求明显呈现旺盛态势,国内LED芯片企业纷纷扩产,产销量大幅度提升,进一步巩固了公司在市场中的优势地位。近几年,包括三安光电、华灿光电、澳洋顺昌等在内的本土芯片厂商通过扩产、整合持续扩大市场份额,大陆LED芯片集中度正在不断提高。再加上行业的发展与洗牌,我国LED芯片格局已经基本成型。数据的提升直接反映了产业集中度的提高。在LED芯片领域,2018年前3大芯片企业市场份额将提高到71%的份额。

全球整合背景下,LED产业进入资本驱动成长阶段,坚守主业的龙头公司会通过更多的海内外并购重组实现更大更强。由于产业利润下降,GE、欧司朗、三星等国际LED巨头纷纷退出照明市场,中国将成为LED产业转移的主要承接平台,有望迎来更多的海外、高端市场份额,以及新一轮的产业并购机遇。

转移过程:由于小间距、IR感测应用的兴起,台系四元LED厂商积极扩增四元产能:晶电从16Q2执行扩产计划、华上光电16年将产能集中在四元。与此同时,晶电、Cree在16年开始缩减GaN产能,国内大厂则在今年开始落地GaN产线投入,考虑设备的购买、调试周期,全年本土芯片大厂的MOCVD新增投入约135台,考虑晶电约125台的设备退出,17年全球新增设备有限,国内增长低于11%。一方面由于在全彩显示中需要2倍的蓝绿产能与红黄产能匹配;另一方面,由于国际大厂的退出为下游照明厂商提供了更大的国产替代空间,本土厂商承接GaNLED产业中心转移的进度加快。

国内LED芯片早已占据全球大部分产能。以MOCVD机台为例,根据LEDinside统计,截至2015年全球MOCVD机台累计安装量约3,130台,大陆累计安装数量达1,470台,占全球总量的47%,台湾占比约19%,日本占比约15%,韩国比重13%。中国芯片市场仍是未来产能扩充的主力市场,预计于2017年中国地区的产能将会超过全球的一半以上。国外LED大厂因为成本控制不及中国芯片厂,纷纷将芯片交由国内芯片厂代工。中国成为世界最主要的LED芯片制造基地。

图表:2015-2017全球MOCVD累计装机占比

图表来源:公开资料整理

从全球LED产能情况看LED当今格局:高工产研LED研究所(GGII)数据显示,2017年底中国MOCVD保有量超过1600台,全年净增加246台,LED芯片产能占全球的比例超过54%。三安光电、华灿光电、澳洋顺昌三家企业的产能占中国LED芯片产能的比例达到41.7%,GGII预计,2018年中国MOCVD机台将继续增加288台,随着国内主要LED芯片企业相继扩产市场前三企业的产能占比将达47.8%。

图表:2011-2018年国内MOCVD保有量和每年增加量

图表来源:公开资料整理

图表:2015-2016年国内MOCVD开机率

图表来源:公开资料整理

图表:2015-2016年国内MOCVD产能利用率

图表来源:公开资料整理

参考观研天下发布《2018-2023年中国LED芯片产业市场现状规划调查与投资前景规划预测报告》

2016年中国LED行业MOCVD总开机率和总产能利用率更上一个台阶,总开机率已由2015年的70%提高至2017年的78%,总产能利用率已由2015年的75%提升至2017年的82%。

图表:LED行业成熟市场后的周期属性

图表来源:公开资料整理

开机率和产能利用率的提升,带来生产成本的下降,进而带动产品价格下跌,从而使得新产品能够切入到市场应用。LED行业初期由于设备限制和技术壁垒具有很强的半导体行业属性,随着国内设备创新性的推出和行业整体竞争力的提升使得LED行业成为了一般工业用品。LED行业是周期与成长并存。

周期属性:产能不足,下游需求保持增长,商品价格提升供不应求;公司盈利改善,开始扩充产能,价格开始走低,市场供过于求;公司盈利状况恶化,多数公司进入寒冬,行业进入调整期。成长属性:每次行业革新都会带动产品效率提升与价格下行,结果就是应用广度与宽度不断增加,带来市场空间的增大。

2、国内行业集中度的提升

周期行业带来行业集中度的提升在国内:国际同行的陆续退出与产能萎缩将巨大市场空间留给了国内企业。国内LED芯片行业在2015-2016年间由于价格波动较大、政府补助减弱、营业环境恶化等多因素影响,中小厂商逐步退出。同时大厂发挥议价能力,反周期投资带来市场份额提升,也和下游客户建立良好稳定的合作关系,拉开和二三线厂商的差距。因此,当市场供不应求之时,大厂拥有上游设备和下游长期稳定的协同效应,能快速让设备进场,产能扩产进而抓住市场价格上行带来的高盈利空间。

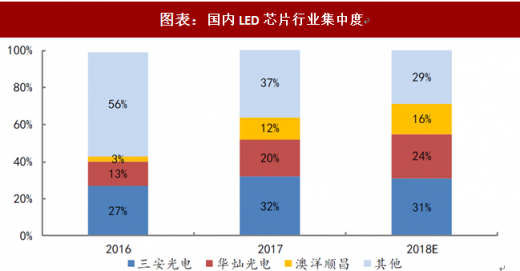

图表:国内LED芯片行业集中度

图表来源:公开资料整理

从2016年开始,多家芯片企业对部分产品价格进行了上调,市场需求明显呈现旺盛态势,国内LED芯片企业纷纷扩产,产销量大幅度提升,进一步巩固了公司在市场中的优势地位。近几年,包括三安光电、华灿光电、澳洋顺昌等在内的本土芯片厂商通过扩产、整合持续扩大市场份额,大陆LED芯片集中度正在不断提高。再加上行业的发展与洗牌,我国LED芯片格局已经基本成型。数据的提升直接反映了产业集中度的提高。在LED芯片领域,2018年前3大芯片企业市场份额将提高到71%的份额。

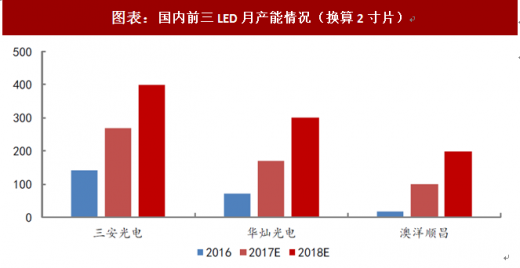

图表:国内前三LED月产能情况(换算2寸片)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。