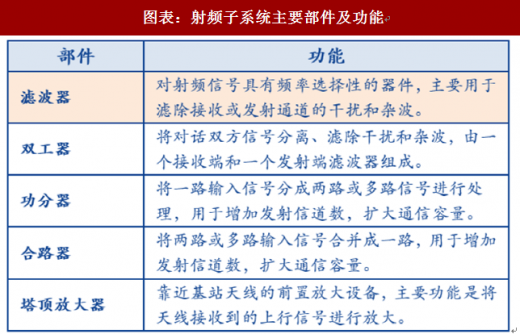

射频器件主要包括滤波器、双工器、合路器和塔顶放大器等。其中,滤波器是射频核心器件,其主要作用是使发送和接收信号中特定的频率成分通过,而极大地衰减其他频率成分。

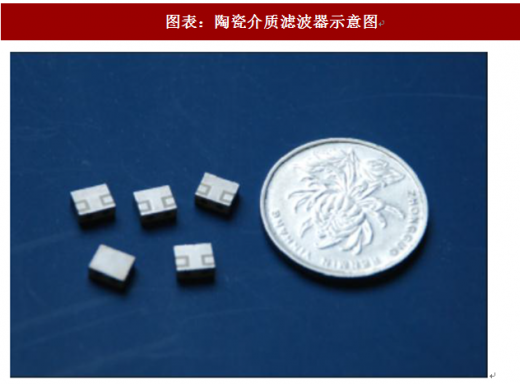

陶瓷介质谐振滤波器采用了一种更高Q值(品质因数)的人工合成陶瓷介质材料,与传统的金属腔体滤波器不同,在陶瓷介质谐振滤波器中,电磁波主要在介质材料制成的谐振器中发生振荡,而不是金属空腔中。由于介质材料的相对介电常数较高,其Q值较高,损耗小,同时温度漂移小,因此,相比传统金属腔谐振器,陶瓷介质谐振滤波器具有高抑制、插入损耗小、温度漂移特性好的特点,而且功率容量和无源互调性能都得到了很大的改善。陶瓷介质谐振滤波器代表着高端射频器件的发展方向,凭借其优良的性能,势必会在移动通信领域中拥有广阔的应用空间。

陶瓷介质滤波器中的电磁波谐振发生在介质材料内部,没有金属腔体,因此体积较上述两种滤波器都会更小。与陶瓷介质谐振滤波器的优点类似,陶瓷介质滤波器也具有Q值高、选频特性好、工作频率稳定性好、插入损耗小等优点。因此,与传统腔体滤波器相比,介质滤波器在产品性能上更加优异,尺寸更小,功耗也更低,并且一旦实现量产其成本也会更低。基于上述优点,我们认为陶瓷介质滤波器有望在5G时期中低频段继续成为主流选择。

(1)单基站用量:大规模天线MassiveMIMO商用,导致射频通道数增加,进而带动滤波器需求量提升。4GTDD普遍是8T8R天线,8个通道;4GFDD普遍是2T2R,4个通道。目前看,我国5G主流频段将集中在3~5GHz的中频段,将采用TDD制式,大概率采用64T64R天线,也就是64个通道。按照一个通道一个滤波器计算,5G单基站滤波器用量将是4GFDD制式的16倍,TDD制式的8倍。

(2)单通道价格:滤波器需要满足小型化的设计要求尺寸变得更小,兼顾到设计复杂度的增加,预计单通道滤波器价格较4G下降2/3左右。

(3)技术方案:受限于MassiveMIMO对大规模天线集成化的要求,滤波器必须更加小型化和集成化。同时5G时代通信频段更高,处理的连续带宽更宽,滤波器设计复杂度大幅提升。我们判断尺寸小、Q值高的陶瓷介质滤波器有望成为发展主流。

(4)基站总量:5G时代为实现系统容量提升,同时满足增强型移动宽带等应用场景,将使用更高频通信(3GHz以上)。由于频段越高,基站覆盖范围越小,我们认为未来5G基站总量有可能达到4G基站数量的1.5倍。

综合考虑用量的规模提升和价格的适当下降,粗略计算,5G基站单扇区的滤波器价值量可以达到4G的3.6倍,为3200元。进一步考虑到5G基站总量或将达到4G的1.5倍,国内为600万个,全球为840万个1,则5G滤波器国内和全球市场空间将分别达到576亿元和806亿元。

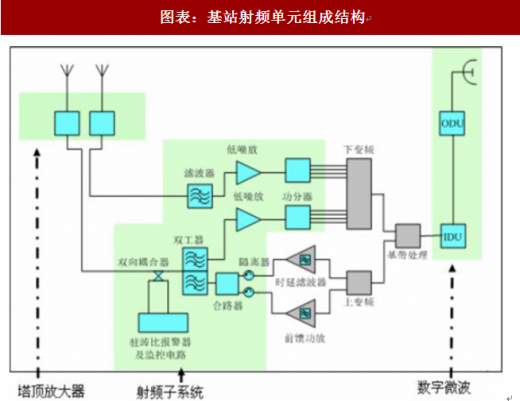

图表:基站射频单元组成结构

图表来源:公开资料整理

图表:射频子系统主要部件及功能

图表来源:公开资料整理

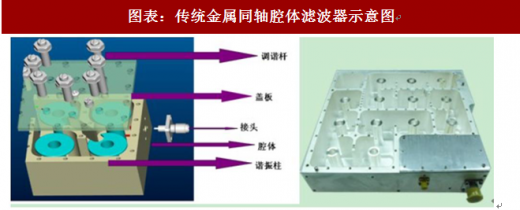

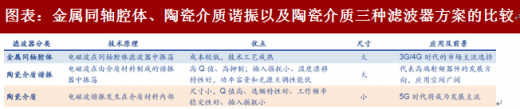

1、3G/4G时代,金属同轴腔体滤波器是市场主流选择

传统应用的滤波器一般由金属同轴腔体实现,是通过不同频率的电磁波在同轴腔体滤波器中振荡,达到滤波器谐振频率的电磁波得以保留,其余频率的电磁波则在振荡中耗散掉的作用。在3G/4G时代,金属同轴腔体凭借着较低的成本,较成熟的工艺成为了市场的主流选择。图表:传统金属同轴腔体滤波器示意图

图表来源:公开资料整理

应对无线环境干扰愈加复杂,陶瓷介质谐振滤波器迅速发展随着移动通信网络的发展,商用的无线频段变的非常密集,导致了普通金属腔体滤波器不能实现高抑制的系统兼容问题,而采用陶瓷介质材料来制作腔体滤波器可以解决上述问题。

参考观研天下发布《2018年中国有源滤波器市场分析报告-行业深度调研与投资前景研究》陶瓷介质谐振滤波器采用了一种更高Q值(品质因数)的人工合成陶瓷介质材料,与传统的金属腔体滤波器不同,在陶瓷介质谐振滤波器中,电磁波主要在介质材料制成的谐振器中发生振荡,而不是金属空腔中。由于介质材料的相对介电常数较高,其Q值较高,损耗小,同时温度漂移小,因此,相比传统金属腔谐振器,陶瓷介质谐振滤波器具有高抑制、插入损耗小、温度漂移特性好的特点,而且功率容量和无源互调性能都得到了很大的改善。陶瓷介质谐振滤波器代表着高端射频器件的发展方向,凭借其优良的性能,势必会在移动通信领域中拥有广阔的应用空间。

图表:陶瓷介质谐振滤波器示意图

图表来源:公开资料整理

2、5G时代,陶瓷介质滤波器有望成为主流

5G时代,受限于MassiveMIMO对大规模天线集成化的要求,滤波器需更加小型化和集成化,因此在限定腔体尺寸的情况下,由于自身材料的损耗,上述两种滤波器无法取得很高的Q值,导致各项性能指标都受到了限制。因此,为了满足5G基站滤波器对小型化的要求,更易小型化的陶瓷介质滤波器有望成为主流解决方案。陶瓷介质滤波器中的电磁波谐振发生在介质材料内部,没有金属腔体,因此体积较上述两种滤波器都会更小。与陶瓷介质谐振滤波器的优点类似,陶瓷介质滤波器也具有Q值高、选频特性好、工作频率稳定性好、插入损耗小等优点。因此,与传统腔体滤波器相比,介质滤波器在产品性能上更加优异,尺寸更小,功耗也更低,并且一旦实现量产其成本也会更低。基于上述优点,我们认为陶瓷介质滤波器有望在5G时期中低频段继续成为主流选择。

图表:陶瓷介质滤波器示意图

图表来源:公开资料整理

图表:金属同轴腔体、陶瓷介质谐振以及陶瓷介质三种滤波器方案的比较

图表来源:公开资料整理

3、5G时代滤波器市场空间有望倍增

总体而言,5G时代滤波器市场的催化因素有四方面:(1)单基站用量:大规模天线MassiveMIMO商用,导致射频通道数增加,进而带动滤波器需求量提升。4GTDD普遍是8T8R天线,8个通道;4GFDD普遍是2T2R,4个通道。目前看,我国5G主流频段将集中在3~5GHz的中频段,将采用TDD制式,大概率采用64T64R天线,也就是64个通道。按照一个通道一个滤波器计算,5G单基站滤波器用量将是4GFDD制式的16倍,TDD制式的8倍。

(2)单通道价格:滤波器需要满足小型化的设计要求尺寸变得更小,兼顾到设计复杂度的增加,预计单通道滤波器价格较4G下降2/3左右。

(3)技术方案:受限于MassiveMIMO对大规模天线集成化的要求,滤波器必须更加小型化和集成化。同时5G时代通信频段更高,处理的连续带宽更宽,滤波器设计复杂度大幅提升。我们判断尺寸小、Q值高的陶瓷介质滤波器有望成为发展主流。

(4)基站总量:5G时代为实现系统容量提升,同时满足增强型移动宽带等应用场景,将使用更高频通信(3GHz以上)。由于频段越高,基站覆盖范围越小,我们认为未来5G基站总量有可能达到4G基站数量的1.5倍。

综合考虑用量的规模提升和价格的适当下降,粗略计算,5G基站单扇区的滤波器价值量可以达到4G的3.6倍,为3200元。进一步考虑到5G基站总量或将达到4G的1.5倍,国内为600万个,全球为840万个1,则5G滤波器国内和全球市场空间将分别达到576亿元和806亿元。

图表:基站单扇区滤波器市场空间弹性测算

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。