参考观研天下发布《2018年中国LED 驱动芯片市场分析报告-行业运营态势与发展前景预测》

1、 Mini/Micro LED:晶粒尺寸进一步缩小

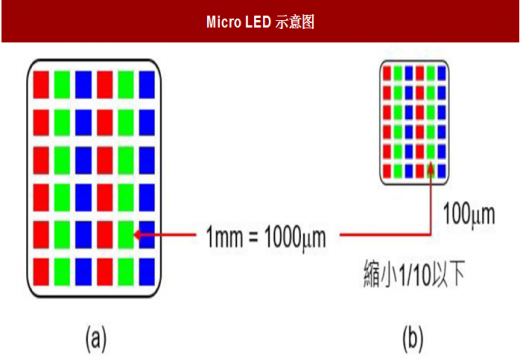

Mini/Micro LED 即微发光二极管,是指在一个芯片上高密度集成微小尺寸的 LED 阵列。Mini/Micro LED 是基于 COB 封装的微间距显示技术,其将毫米级别的 LED 长度进一步微缩到微米级,体积是目前主流 LED 大小的 1%,每一个像素都能定址、单独由 TFT 驱动点亮,也即具有自发光的特性。它的优势在于既继承了无机 LED 的高效率、高亮度、高可靠度及反应时间快等特点,又具有自发光无需背光源的特性,体积小、轻薄,还能轻易实现节能的效果。

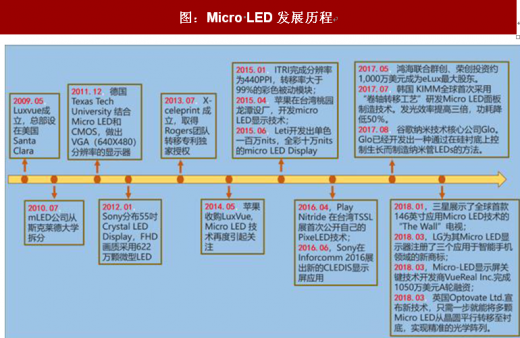

Micro-LED 技术是 2000 年由德州理工大学教授 Hongxing Jiang 和 Jingyu Lin 率先提出。之后的多年里,全球已有多家厂商投入转移技术的研发,如 LuxVue、eLux、VueReal、X-Celeprint、法国研究机构 CEA-Leti、Sony 及冲电气工业(OKI)、台湾的镎创、工研院、Mikro Mesa 及台积电等。我们整理了有关 MicroLED 发展的一些重大事项,列举如下。

2、显示性能突出,大中小尺寸领域都能大展拳脚

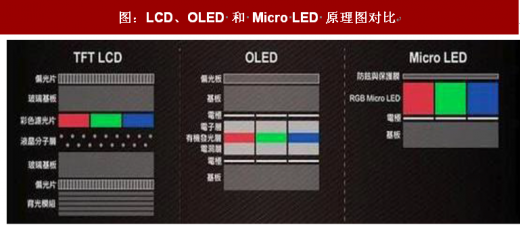

如今,OLED 显示风头正旺,大有取代 LCD 液晶屏之势,我们判断 OLED 之所以能受到各大终端厂商的青睐,正是因为其在反应时间、视角、显色性、能耗等领域优于液晶显示。而 Mini/Micro LED 在光效、清晰度诸多指标上优于 OLED,仅从技术上看完全有机会取代 OLED, 有望成为继 OLED 之后推动显示质量提升的次世代显示技术。

Mini/Micro LED 与 OLED 的竞争主要是在小屏方面,Mini/Micro LED 与 OLED 的不同之处就在于其 LED 部分的材料组成。OLED 中的“O”代表有机材料,它指的是在能够产生光的像素堆中使用有机材料。而 Mini/Micro LED 技术则使用的无机氮化镓材料,这种材料常用于普通的 LED 照明产品中。这种技术可以降低对极化和封装层的要求,能让显示面板更薄。

Mini/Micro LED 相较于 OLED 优势明显,主要体现在:

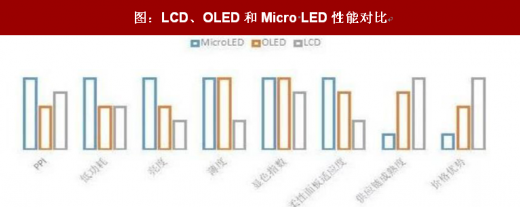

1) 使用寿命长,Mini/Micro LED 采用无机材料制作,寿命和稳定性都要比 OLED 屏幕的有机分子要强得多;

2) 高发光效率,低功耗, OLED 采用的是有机材料自发光,而 Mini/Micro LED 采用无机材料自发光。无机材料的电子迁移率更高,发光效率更高。功耗方面,在相同的亮度下,Mini/Micro LED 功耗要比 LCD 低了足足 90%,而比 OLED 也要低 50%;

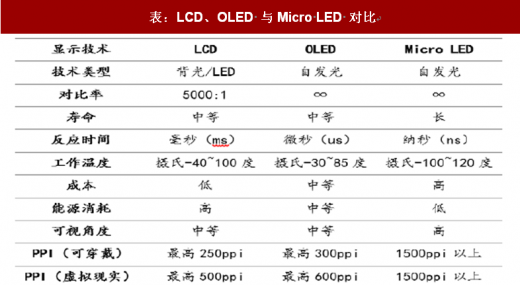

3) 画质好,轻易实现高 PPI,OLED 中小尺寸显示屏进行颜色显示一般采用蒸镀技术,当像素因提高分辨率而变小时,FMM 在为像素进行图像成形时会有凹陷的问题,这也是限制 OLED 分辨率提升的重要因素。而 Mini/Micro LED 显示屏采用半导体微细加工技术,LED 晶片可以微缩到微米级别。其可以实现很高的 PPI,显示非常绚丽的画面。Mini/Micro LED 显示屏的像素密度可以做到 1500 PPI 以上,而 LCD 和 OLED 屏幕PPI 约在 500 和 600 左右。

另外,Mini/Micro LED 其实可以看做小间距 LED 的进一步升级。小间距 LED 现在主要应用在包括演播室、安防控制室、商用展示以及公共与零售用途等的室内场景,其在经历从 SMD 到 COB 的技术提升后,小间距 LED 的技术也愈加成熟。但是 Mini/Micro LED 相较于小间距 LED 来说仍然有许多优势:

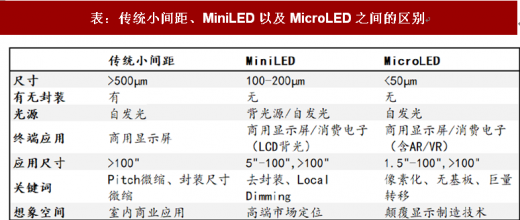

1) 画质更好,小间距显示屏主要采取传统 LED 封装制程,目前高端规格约 0.8mm,尺寸极限可能落在 0.5mm,相较之下,Mini/Micro LED 可以从 0.3mm 或 0.25mm 开始量产,甚至可进一步发展到 10x10 微米,Mini/Micro LED 的像素点更小,像素间距更小,PPI 更大,显示效果更好。

2) 成本降低,Mini/Micro LED 显示屏和传统 LED 显示屏成本结构不同,传统 LED 成本主要集中在 LED 封装成本方面,而 Mini/Micro LED 成本占比中最高部分将会是在转移方式以及采用何种驱动方案方面。随着技术的进步,Mini/Micro LED 的整体成本不断下降,成本优势会不断凸显。

3) 视角更广,相较于传统的小间距 LED 显示屏,由于 Mini/Micro LED 晶片尺寸更小,光学设计上可以使得可视角度更开阔。与 SMD LED 相较之下,Mini/Micro LED 在不同视角下不会产生色偏现象,也不会有 LED 之间的串亮干扰现象。

4) 对比度更高,单一大屏模组上,Mini/Micro LED 光源占比仅 1%,黑色比例高达90%,可以吸收外界光线,达到更好的对比效果。

3、Mini LED 先行,巨量转移突破后行业有望迎来爆发

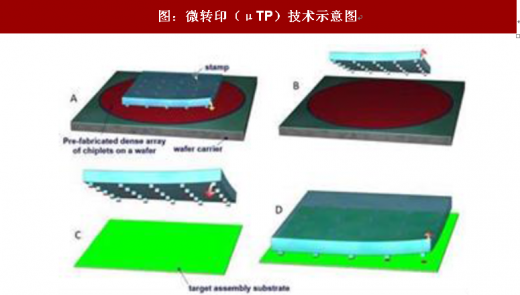

对于一个 Micro LED 显示产品,它的基本构成是 TFT 基板、超微 LED 晶粒、驱动 IC 三大块。这三者有一个共同的特点,即大量继承于已有的液晶和 LED 产业,如可直接继承于 LED 晶粒(如三安)、半导体显示(如京东方)、IC 设计企业(如聚积、奇景)等,因此,Micro LED 技术可以在现有基础上发展。但 Micro LED 的核心技术却是纳米级 LED 的转运,而不是制作 LED 这个技术本身。Micro LED 的巨量转移技术是制约其产量化生产的关键技术。

具体的技术难点可以总结为两个方面:

1) Micro LED 制备需将传统 LED 阵列化、微缩化后定址巨量转移到电路基板上,形成超小间距 LED,以实现高像素、高解析率。整个制程对转移过程要求极高,良率需达 99.9999%,精度需控制在正负 0.5μm 内,难度极高,需要更加精细化的操作技术。

2) 一次转移需要移动几万乃至几十万颗 LED,数量级大幅提高,需要新技术满足这一要求。

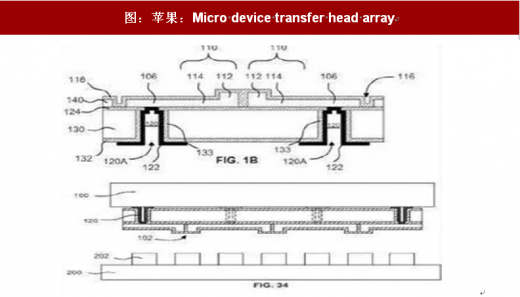

目前转移相关技术有范德华力、静电吸附、相变化转移、激光烧蚀四种,但相关工艺仍未成熟。具体说来,如今巨量转移技术在全球已有许多有意思的尝试,主要分为两种,第一种是小尺寸显示基板,使用半导体制程整合技术,将 LED 直接键结于基板上,技术代表厂商为台工研院,第二种是用于大尺寸(或无尺寸限制)的显示基板,使用 pick-and-place 的技术,将 Micro LED 阵列上的画素分别转移到背板上,代表厂商为 Apple (LuxVue)、X-Celeprint 等,其他厂商例如 Sony、eLux 等亦有相关转移技术。

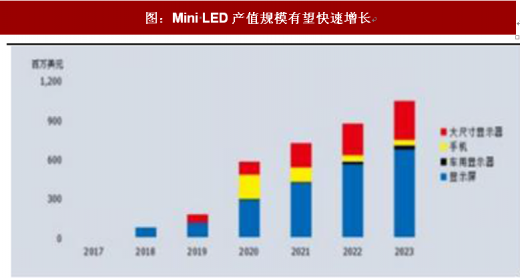

在苹果、三星、索尼以及台湾、大陆等厂商的密集研发投入下,我们判断巨量转移技术有望快速取得突破。而 Mini LED 作为 Micro LED 的过渡,则更有望率先落地商用,上游 LED 芯片厂商晶元光电近期推出了一款采用 2400 万个 Mini LED 芯片的背光电视,下游 LED 制造商亿光也表示 Q3 Mini LED 将迎来放量。根据预测,2023 年Mini LED 在电视、显示屏、手机等领域产值将达到 10 亿美元。

1、 Mini/Micro LED:晶粒尺寸进一步缩小

Mini/Micro LED 即微发光二极管,是指在一个芯片上高密度集成微小尺寸的 LED 阵列。Mini/Micro LED 是基于 COB 封装的微间距显示技术,其将毫米级别的 LED 长度进一步微缩到微米级,体积是目前主流 LED 大小的 1%,每一个像素都能定址、单独由 TFT 驱动点亮,也即具有自发光的特性。它的优势在于既继承了无机 LED 的高效率、高亮度、高可靠度及反应时间快等特点,又具有自发光无需背光源的特性,体积小、轻薄,还能轻易实现节能的效果。

图:Micro LED示意图

资料来源:互联网

图:Micro LED发展历程

资料来源:公开资料整理

如今,OLED 显示风头正旺,大有取代 LCD 液晶屏之势,我们判断 OLED 之所以能受到各大终端厂商的青睐,正是因为其在反应时间、视角、显色性、能耗等领域优于液晶显示。而 Mini/Micro LED 在光效、清晰度诸多指标上优于 OLED,仅从技术上看完全有机会取代 OLED, 有望成为继 OLED 之后推动显示质量提升的次世代显示技术。

图:LCD、OLED 和 Micro LED 原理图对比

资料来源:互联网

图:LCD、OLED和Micro LED性能对比

数据来源:公开数据整理

1) 使用寿命长,Mini/Micro LED 采用无机材料制作,寿命和稳定性都要比 OLED 屏幕的有机分子要强得多;

2) 高发光效率,低功耗, OLED 采用的是有机材料自发光,而 Mini/Micro LED 采用无机材料自发光。无机材料的电子迁移率更高,发光效率更高。功耗方面,在相同的亮度下,Mini/Micro LED 功耗要比 LCD 低了足足 90%,而比 OLED 也要低 50%;

3) 画质好,轻易实现高 PPI,OLED 中小尺寸显示屏进行颜色显示一般采用蒸镀技术,当像素因提高分辨率而变小时,FMM 在为像素进行图像成形时会有凹陷的问题,这也是限制 OLED 分辨率提升的重要因素。而 Mini/Micro LED 显示屏采用半导体微细加工技术,LED 晶片可以微缩到微米级别。其可以实现很高的 PPI,显示非常绚丽的画面。Mini/Micro LED 显示屏的像素密度可以做到 1500 PPI 以上,而 LCD 和 OLED 屏幕PPI 约在 500 和 600 左右。

表:LCD、OLED 与Micro LED 对比

资料来源:公开资料整理

1) 画质更好,小间距显示屏主要采取传统 LED 封装制程,目前高端规格约 0.8mm,尺寸极限可能落在 0.5mm,相较之下,Mini/Micro LED 可以从 0.3mm 或 0.25mm 开始量产,甚至可进一步发展到 10x10 微米,Mini/Micro LED 的像素点更小,像素间距更小,PPI 更大,显示效果更好。

2) 成本降低,Mini/Micro LED 显示屏和传统 LED 显示屏成本结构不同,传统 LED 成本主要集中在 LED 封装成本方面,而 Mini/Micro LED 成本占比中最高部分将会是在转移方式以及采用何种驱动方案方面。随着技术的进步,Mini/Micro LED 的整体成本不断下降,成本优势会不断凸显。

3) 视角更广,相较于传统的小间距 LED 显示屏,由于 Mini/Micro LED 晶片尺寸更小,光学设计上可以使得可视角度更开阔。与 SMD LED 相较之下,Mini/Micro LED 在不同视角下不会产生色偏现象,也不会有 LED 之间的串亮干扰现象。

4) 对比度更高,单一大屏模组上,Mini/Micro LED 光源占比仅 1%,黑色比例高达90%,可以吸收外界光线,达到更好的对比效果。

表:传统小间距、MiniLED以及MicroLED之间的区别

资料来源:公开资料整理

对于一个 Micro LED 显示产品,它的基本构成是 TFT 基板、超微 LED 晶粒、驱动 IC 三大块。这三者有一个共同的特点,即大量继承于已有的液晶和 LED 产业,如可直接继承于 LED 晶粒(如三安)、半导体显示(如京东方)、IC 设计企业(如聚积、奇景)等,因此,Micro LED 技术可以在现有基础上发展。但 Micro LED 的核心技术却是纳米级 LED 的转运,而不是制作 LED 这个技术本身。Micro LED 的巨量转移技术是制约其产量化生产的关键技术。

具体的技术难点可以总结为两个方面:

1) Micro LED 制备需将传统 LED 阵列化、微缩化后定址巨量转移到电路基板上,形成超小间距 LED,以实现高像素、高解析率。整个制程对转移过程要求极高,良率需达 99.9999%,精度需控制在正负 0.5μm 内,难度极高,需要更加精细化的操作技术。

2) 一次转移需要移动几万乃至几十万颗 LED,数量级大幅提高,需要新技术满足这一要求。

图:微转印(μTP)技术示意图

资料来源:互联网

图:苹果:Micro device transfer head array

资料来源:互联网

在苹果、三星、索尼以及台湾、大陆等厂商的密集研发投入下,我们判断巨量转移技术有望快速取得突破。而 Mini LED 作为 Micro LED 的过渡,则更有望率先落地商用,上游 LED 芯片厂商晶元光电近期推出了一款采用 2400 万个 Mini LED 芯片的背光电视,下游 LED 制造商亿光也表示 Q3 Mini LED 将迎来放量。根据预测,2023 年Mini LED 在电视、显示屏、手机等领域产值将达到 10 亿美元。

图:Mini LED产值规模有望快速增长

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。