PCB 要作为成品提供给设备厂商,仅靠采用高频材料是远远不够的,制作工艺对 PCB 的最终性能有着关键的影响。

1、高频高速 PCB 成品除了对芯板材料(覆铜板)的性能有要求外,还要在设计中对 PCB 进行阻抗控制和阻抗匹配,涉及 PCB 的线宽、线厚、孔径孔数、对位精度等多项指标的考核。

2、某些树脂和低介电玻纤布等原材料本身加工难度比 FR-4 更高,例如 PTFE 材料较软且易断裂、钻孔较难,限制了很多常用的二次加工工艺的使用;D 型玻纤布机加工性能差,对钻头的磨损大。实现 5G 的性能要求需要 PCB 制造商和材料厂商共同努力,未来二者将共同分享 5G 的市场附加值。

参考观研天下发布《2018年中国PCB行业分析报告-市场深度调研与发展趋势研究》

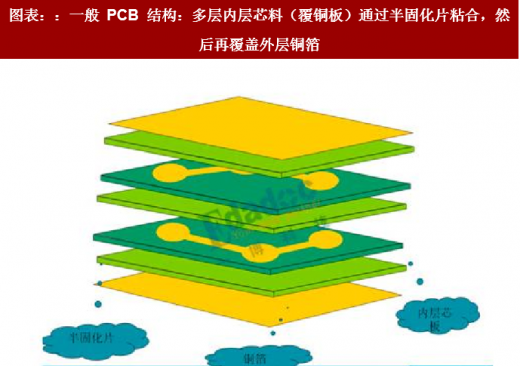

PCB 的主要结构包括内层芯料(Core)、外层铜箔和半固化片。PCB 板的内层芯料(Core)由两面导电的铜箔和中间绝缘、隔热的材料制成。半固化片与覆铜板一样,都是以玻纤布等基材作为增强材料,以树脂作为绝缘材料,其电气性能的要求与覆铜板类似。

PCB 的制作过程(如下图):第一步先在各层芯料(覆铜板)上刻蚀出线路(布线),然后通过半固化片粘合(配板)、热压。不同层之间的线路通过“通孔”或者“埋孔”连接,一般通过机械或激光精确实施(钻孔)。钻孔后,下一个工序为“沉铜”“电镀”,主要为了让各层之间线路能够通过细孔连通。完成后,再在外层覆盖一层铜箔,外层铜箔需要经过“外层刻蚀”,随后涂上绿油保护(即印刷阻焊油墨)。PCB 成品透过表面绿油可以看到细小的线路,主要由外层铜箔刻蚀而成的,留下来的部分变成网状的细小线路,用于连接安装在印刷电路板上各种电子零件。

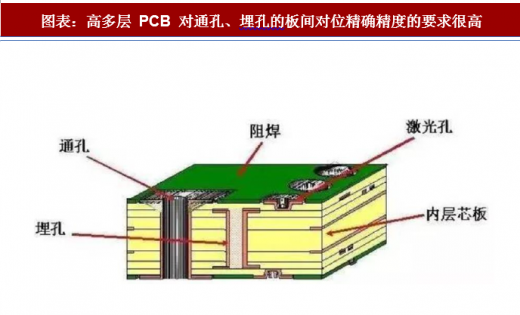

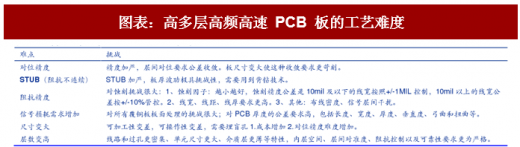

PCB 加工企业的核心竞争力主要来自于层数、面积(大面积,小厚径比)、钻孔精度(小孔径、板件对位)、导线(线宽、线距)等几个方面。由于介电常数、阻抗精度控制与 PCB 导线的线宽、线距有密切关系。近年来,HDI 和高频高速 PCB 有“细线化”趋势,HDI 线宽甚至小至 40 m,另外在刻蚀后对导线的截面形状也有要求(刻蚀因子要越小越好)。同时, PCB 钻孔要求更小孔径、板间对位要更准确。另外,高多层背板比较厚,而且孔数多,钻孔的困难大大增加:例如排屑不良、毛刺、孔位精度不佳、孔壁状况差等。

影响 PCB 快速扩产的工序被成为“瓶颈制程”,例如曝光、刻蚀、钻孔等工序。假如不能实现“瓶颈突破”,PCB 厂商的产能就难以释放。原先不具备工艺能力的厂商,即使购买了新设备,要实现瓶颈突破至少需要 1~1.5 年的时间。

目前,沪电股份的高层数通信背板、基站天线等细分产品工艺首屈一指。在 2010 年上市之初,沪电股份背板加工的最高层数就已经可以达到 56 层,超过当时国内平均的 28 层;线路板最高层数可达 32 层,超过国内平均的 20 层;HDI 板最高层数可达 24 层,超过国内平均的 12~16 层;厚铜最高可达 12OZ,超过国内平均的 3~5OZ。其中,公司的 14~28 层企业通信市场板和高阶汽车板等主导产品技术突出,拥有“26×38 英寸大尺寸(660mm X 965mm)背板技术”。

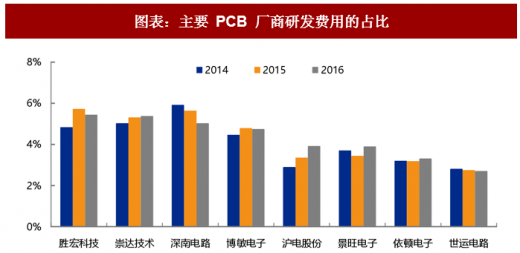

沪电股份通信板工艺与深南电路各有所长,二者将成为 5G 通信 PCB 两大寡头厂商。沪电股份公司公告披露 2017 年在高端新材料应用、SI 研究、阻抗能力及稳定性提升、对准度能力提升等多个技术领域加大了研发投入。公司的昆山厂搬迁实施完成后研发费用占收入的比重逐年上升,由 2014 年的2.90%增长至 2016 年的3.91%,年平均复合增长率达到 24.67%。2016 年,公司研发人员数量达到 810 人,同比增长 17.56%。

在 4G 周期,深南电路客户主要以中兴、华为为主,沪电股份则以华为、诺基亚为主。华为对深南电路产品的采购额略高于沪电股份(见下图)。预计在 5G 通信设备用 PCB 领域,深南电路和沪电股份仍是直接竞争对手,将继续各占半壁江山。

1、高频高速 PCB 成品除了对芯板材料(覆铜板)的性能有要求外,还要在设计中对 PCB 进行阻抗控制和阻抗匹配,涉及 PCB 的线宽、线厚、孔径孔数、对位精度等多项指标的考核。

2、某些树脂和低介电玻纤布等原材料本身加工难度比 FR-4 更高,例如 PTFE 材料较软且易断裂、钻孔较难,限制了很多常用的二次加工工艺的使用;D 型玻纤布机加工性能差,对钻头的磨损大。实现 5G 的性能要求需要 PCB 制造商和材料厂商共同努力,未来二者将共同分享 5G 的市场附加值。

参考观研天下发布《2018年中国PCB行业分析报告-市场深度调研与发展趋势研究》

图表:高多层 PCB 对通孔、埋孔的板间对位精确精度的要求很高

资料来源:观研天下整理

图表::一般 PCB 结构:多层内层芯料(覆铜板)通过半固化片粘合,然后再覆盖外层铜箔

资料来源:观研天下整理

PCB 的主要结构包括内层芯料(Core)、外层铜箔和半固化片。PCB 板的内层芯料(Core)由两面导电的铜箔和中间绝缘、隔热的材料制成。半固化片与覆铜板一样,都是以玻纤布等基材作为增强材料,以树脂作为绝缘材料,其电气性能的要求与覆铜板类似。

PCB 的制作过程(如下图):第一步先在各层芯料(覆铜板)上刻蚀出线路(布线),然后通过半固化片粘合(配板)、热压。不同层之间的线路通过“通孔”或者“埋孔”连接,一般通过机械或激光精确实施(钻孔)。钻孔后,下一个工序为“沉铜”“电镀”,主要为了让各层之间线路能够通过细孔连通。完成后,再在外层覆盖一层铜箔,外层铜箔需要经过“外层刻蚀”,随后涂上绿油保护(即印刷阻焊油墨)。PCB 成品透过表面绿油可以看到细小的线路,主要由外层铜箔刻蚀而成的,留下来的部分变成网状的细小线路,用于连接安装在印刷电路板上各种电子零件。

图表:PCB 的制作过程中的核心工序

资料来源:观研天下整理

PCB 加工企业的核心竞争力主要来自于层数、面积(大面积,小厚径比)、钻孔精度(小孔径、板件对位)、导线(线宽、线距)等几个方面。由于介电常数、阻抗精度控制与 PCB 导线的线宽、线距有密切关系。近年来,HDI 和高频高速 PCB 有“细线化”趋势,HDI 线宽甚至小至 40 m,另外在刻蚀后对导线的截面形状也有要求(刻蚀因子要越小越好)。同时, PCB 钻孔要求更小孔径、板间对位要更准确。另外,高多层背板比较厚,而且孔数多,钻孔的困难大大增加:例如排屑不良、毛刺、孔位精度不佳、孔壁状况差等。

图表:高多层高频高速 PCB 板的工艺难度

资料来源:观研天下整理

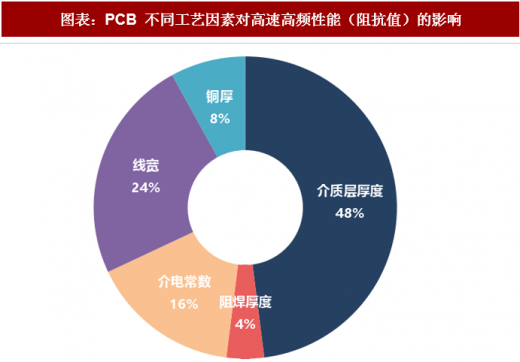

图表:PCB 不同工艺因素对高速高频性能(阻抗值)的影响

资料来源:观研天下整理

图表:PCB 的内层蚀刻通过菲林曝光显影,再通过药水蚀刻得以实现

资料来源:观研天下整理

影响 PCB 快速扩产的工序被成为“瓶颈制程”,例如曝光、刻蚀、钻孔等工序。假如不能实现“瓶颈突破”,PCB 厂商的产能就难以释放。原先不具备工艺能力的厂商,即使购买了新设备,要实现瓶颈突破至少需要 1~1.5 年的时间。

目前,沪电股份的高层数通信背板、基站天线等细分产品工艺首屈一指。在 2010 年上市之初,沪电股份背板加工的最高层数就已经可以达到 56 层,超过当时国内平均的 28 层;线路板最高层数可达 32 层,超过国内平均的 20 层;HDI 板最高层数可达 24 层,超过国内平均的 12~16 层;厚铜最高可达 12OZ,超过国内平均的 3~5OZ。其中,公司的 14~28 层企业通信市场板和高阶汽车板等主导产品技术突出,拥有“26×38 英寸大尺寸(660mm X 965mm)背板技术”。

图表:主要 PCB 厂商研发费用的占比

资料来源:观研天下整理

沪电股份通信板工艺与深南电路各有所长,二者将成为 5G 通信 PCB 两大寡头厂商。沪电股份公司公告披露 2017 年在高端新材料应用、SI 研究、阻抗能力及稳定性提升、对准度能力提升等多个技术领域加大了研发投入。公司的昆山厂搬迁实施完成后研发费用占收入的比重逐年上升,由 2014 年的2.90%增长至 2016 年的3.91%,年平均复合增长率达到 24.67%。2016 年,公司研发人员数量达到 810 人,同比增长 17.56%。

图表:2016 年深南电路的刚性 PCB 工艺指标,在通信板领域与沪电股份各有千秋

资料来源:观研天下整理

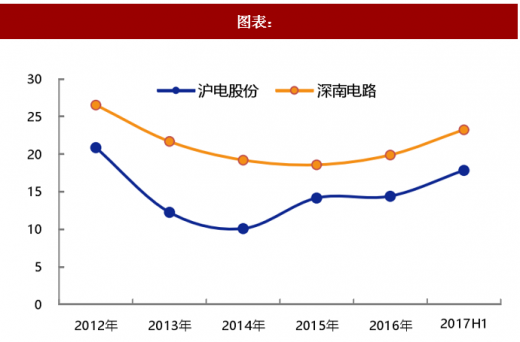

在 4G 周期,深南电路客户主要以中兴、华为为主,沪电股份则以华为、诺基亚为主。华为对深南电路产品的采购额略高于沪电股份(见下图)。预计在 5G 通信设备用 PCB 领域,深南电路和沪电股份仍是直接竞争对手,将继续各占半壁江山。

图表:

资料来源:观研天下整理

图表:

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。