1. 首先,封测环节的国产化率提升更快

1.1.封装环节属于劳动密集型,国内发展较快

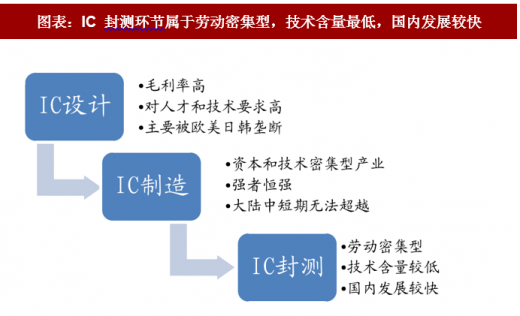

从半导体核心产业链三大环节来看,设计处于半导体价值链高端,毛利率高,但主要为欧美日韩企业垄断。因为设计具有依靠经验积累的特殊性,对人才和专利的倚重程度最高,市场化竞争程度最高,需要设计企业不断修炼内功,赶超需要时间的积累。而制造属于资本和技术密集型产业,早期进入的英特尔、三星、台积电凭借其先发优势获取市场份额,赚取高额利润,然后将部分利润投入研发,取得技术上的领先,从而形成市场上强者恒强的局面。在制造端,大陆远远落后于台湾,在中短期内无超越的可能性。而最后段的封测环节属于劳动密集型,技术含量最低,国内发展较快。

参考观研天下发布《2018年中国封装测试行业分析报告-市场运营态势与投资前景预测》

图表:IC 封测环节属于劳动密集型,技术含量最低,国内发展较快

资料来源:观研天下整理

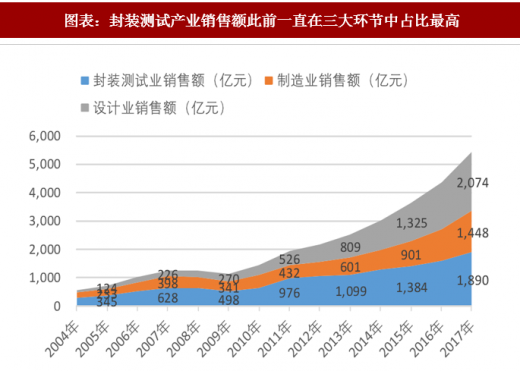

事实上,在国内集成电路发展早期,就是以封装测试环节作为切入口并大举投入,因此封装测试产业销售额在 2016 年之前一直在我国占比最大,并已成为我国集成电路产业链中最具国际竞争力的环节。截至2017年,国内封装测试业销售额 1890亿,占我国集成电路产业链销售规模的 35%。总体来看,目前国内封装产业和世界级水平最为接近,和国外巨头之间的技术差距只有三到五年,预计到2020年左右跟国际的差距会进一步缩小。

图表:封装测试产业销售额此前一直在三大环节中占比最高

资料来源:观研天下整理

1.2.当前国内封测产业呈现外商、合资和内资三足鼎立局面

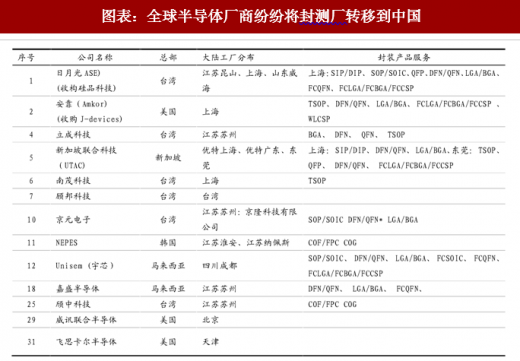

基于我国在成本以及贴近消费市场等方面的优势,近年来全球半导体厂商纷纷将封测厂转移到中国,如飞思卡尔半导体(Freescale)于 2004 年在天津成立飞思卡尔半导体(中国)有限公司从事封测等业务。国际先进技术的进入带动我国封测技术的不断提高。

图表:全球半导体厂商纷纷将封测厂转移到中国

资料来源:观研天下整理

总体而言,当前国内封测产业呈现外资、中外合资和内资三足鼎立的局面,内资封装产业已形成一定的竞争力。长电科技、华天科技、通富微电等企业已进入全球封测企业前 10 名,并通过海外收购或兼并重组等方式不断参与到国际竞争中。根据拓墣产业研究院数据,2018上半年,全球前十大封测代工厂营收预估达111.2亿美元,年成长率为 10.5%,其中中国封测三雄长电科技、华天科技、通富微电上半年皆有双位数营收成长,占前十大封测代工厂总营收比重来到26.9%,创下历年新高,大陆封测企业总体步入发展快车道。

图表:大陆封测企业总体步入发展快车道(单位:百万美元)

资料来源:观研天下整理

2. 其次,封测设备的国产化率提升更快

2.1.总体来看,多类半导体装备已实现小批量系统布局

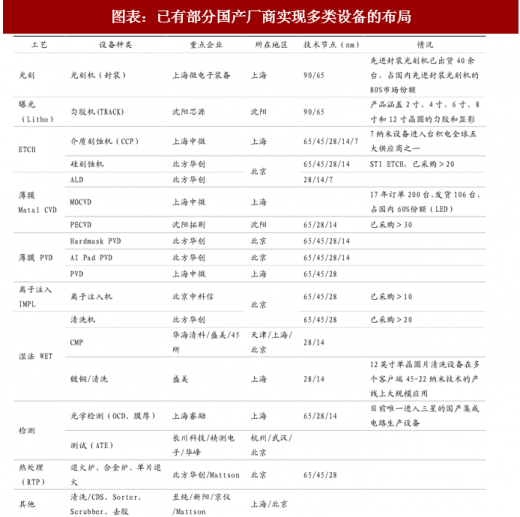

过去几年,在国产厂商的不懈努力下,多类国产装备及零部件研发已有了小批量布局。有 12 类设备进入了主流 65-28nm 客户不定量的采购清单,有9项应用于14nm的装备开始进入生产线步入验证。虽然部分集中在了先进封装领域、后段生产环节,或是有部分主要应用在 LED、光伏等领域,但我们不能否认进步,并期待国产厂商的进一步发展。

图表:已有部分国产厂商实现多类设备的布局

资料来源:观研天下整理

2.2.分类看,晶圆制造设备空间大,但国产化率仅 8-10%

一般来说,半导体装备可以分为四大类。包括前端晶圆制造设备、其他前端设备(包括晶圆厂设备、光罩/倍缩光罩设备等)、后端封装设备、后端测试设备。其中晶圆制造设备占比最高,通常占比 80% 左右,年市场空间约 450-500 亿美元(约 3000-3000 亿人民币);而后端的封装测试设备总计占比约15%左右,年市场空间约 90-100 亿美元(约600-666亿人民币)。

图表:晶圆制造过程设备市场空间最大

资料来源:观研天下整理

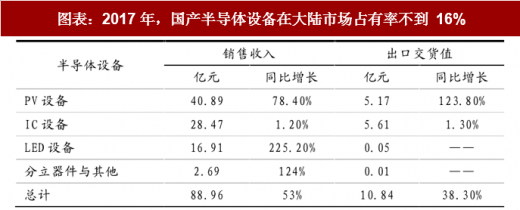

前段设备虽然空间较大,但国产化率极低。根据中国电子专用设备工业协会对中国大陆 36 家主要半导体设备制造商销售情况统计, 2017年中国半导体设备制造商总计完成销售收入88.96亿元,同比增长 53%。国产半导体设备在全球半导体设备市场占有率为 2.5%,在中国大陆市场占有率仅为16%(2016年这一数字为11%),考虑到这个统计数据里包括了LED、PV等领域的销售额,实际国产化率应该更低。

图表:2017年,国产半导体设备在大陆市场占有率不到 16%

资料来源:观研天下整理

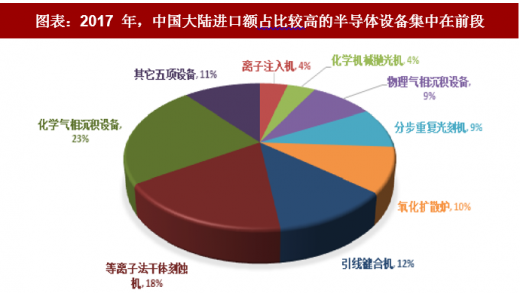

目前国内大量的前段制造设备依旧依赖进口。另一方面,根据SEMI 统计,2017年中国大陆进口半导体设备 75.9亿美元(约505亿人民币),同比增长17.5%,而大陆总体半导体设备空间仅 82.3亿美元,由此计算,半导体设备进口依赖度约为 92%,国产化率水平更低。总体来看,国内专用设备市场仍主要由美国应用材料(Applied Material)、美国泛林半导体(Lam Research)、日本东京电子(Tokyo Electron)、日本爱德万(Advantest)、美国科磊(KLA-Tencor)等国外知名企业所占据,国产半导体设备的尴尬处境急需转变。

图表:2017 年,中国大陆进口额占比较高的半导体设备集中在前段

资料来源:观研天下整理

2.3.封测设备空间占比虽小,但国产化进程更加顺利

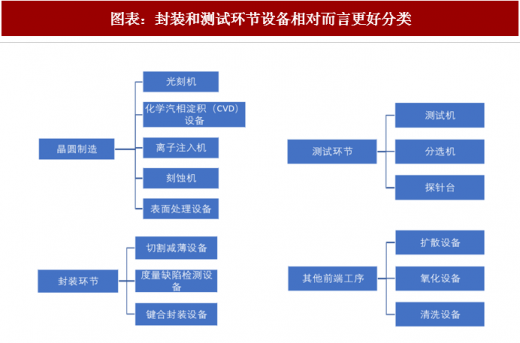

相比于晶圆制造的百道工序、百类设备,封装环节所需的设备种类相对少一些,主要包括切割减薄设备、度量缺陷检测设备、键合封装设备等;测试环节所需设备也较好分类,主要包括测试机、分选机、探针台等。但同样的,这些设备的制造需要综合运用光学、物理、化学等科学技术,制造难度大、设备价值高。

图表:封装和测试环节设备相对而言更好分类

资料来源:观研天下整理

相比于晶圆制造设备,封测设备的国产化率更高。根据中国电子专用设备工业协会的统计,目前 12 英寸的晶圆先进封装、测试生产线设备中,已经有 17 种实现高度国产化,这些设备的国产化率可达到70%。在先进封装生产线中,实现了批量销售的设备包括光刻、涂胶、去胶、刻蚀、PVD、清洗机、晶圆切割等。但在传统封装生产线上,主要设备如探针机、划片机、缝合机等仍然大量依赖进口。

图表:多类封测设备在12寸先进封装生产线上实现国产化

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。