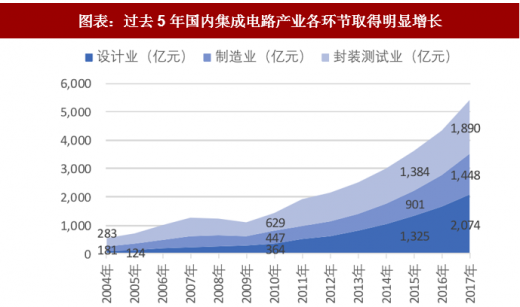

半导体产业被称为国家工业的明珠,直接体现着一个国家的综合国力. 自 2008 年国家科技重大专项宣布实施起,经过十年的发展,我国集成电路产业形成了芯片设计、晶圆制造、封装测试三业并举,各自相对独立发展的格局。根据中国半导体行业协会的统计,2017年中国集成电路产业的销售额为5411.3亿元,同比增长24.8%,其中设计、制造、封装测试分别增长26.1%/28.5%/20.8%,占比分别为38.3%/26.8%/34.9%。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

图表:过去5年国内集成电路产业各环节取得明显增长

资料来源:观研天下整理

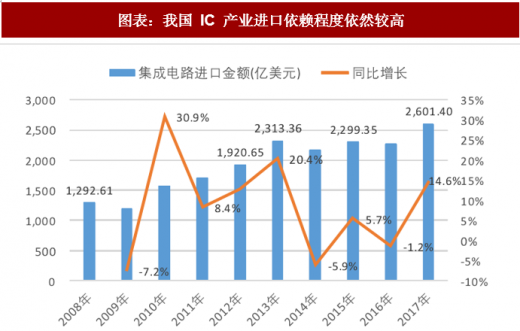

然而,作为全球半导体第一大市场,我国IC产业对外依存度依然强烈、进出口逆差依然巨大。一方面,根据美国半导体产业协会统计,2017年全球半导体销售额4051亿美元,其中中国地区销售额1297亿美元,意味着中国消费了全球 32%的半导体产品。然而其中中国自产的集成电路产品销售规模全球占比仅为7.7%,这中间20%多的差值都是依靠进口。

另一方面,根据海关总署数据统计,2017年中国集成电路进口金额达到 2601.4亿美元,增长14.6%,出口金额668.8亿美元,进出口逆差1932.6 亿美金,增长 16.6%。从以上两方面数据可以看出,中国集成电路国产化需求非常迫切。

图表:中国消耗了全球 32%的半导体产品

资料来源:观研天下整理

图表:我国 IC 产业进口依赖程度依然较高

资料来源:观研天下整理

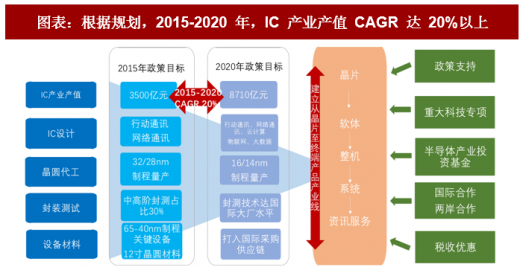

由于我们半导体产业供需格局长期失衡,“十二五”起,政府开始大力支持IC产业发展,先后出台了《国家IC产业发展推进纲要》和“国家重大科技专项”等政策。其中以 2014 年发布的纲要最为详细,明确显示了政策扶持半导体产业的决心。截至 2017 年,我国半导体产业的自给率达到了 25%左右(7.7%/32%≈24.06%),而根据《中国制造 2025》的目标,2020年自给率要达到40%,2050年要达到50%。

图表:根据规划,2015-2020 年,IC 产业产值 CAGR 达 20%以上

资料来源:观研天下整理

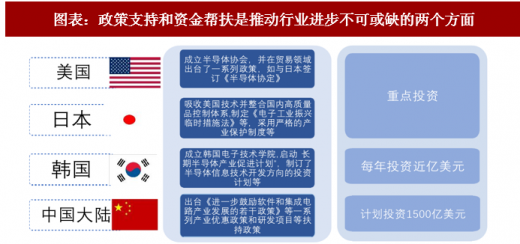

纵观半导体行业发展史,产业协同+政策支持和资金帮扶是推动行业整体进步不可或缺的两个方面。对标海外,80年代工业PC时代,日本半导体在日本政府和产业界联合推动下,吸收美国技术并整合日本工业高质量品控体系,实现IC产品超高可靠性,顺利实现赶超美国。90年代消费电子大潮,韩国半导体在韩国政府和财团的共同推动下,积极开拓高性价比IC产品,带动亚洲电子产业链崛起,实现了长达20多年的持续崛起。而对于当前的中国大陆市场来说,在新一轮 5G+人工智能等需求的共同拉动下、在产业转移的大背景下,依靠政策支持和资金帮扶的双重推动,国内半导体产业链正开始全面发力。

图表:政策支持和资金帮扶是推动行业进步不可或缺的两个方面

资料来源:观研天下整理

IC 核心产业链包括设计、制造、封测三大环节

按照产业链划分,半导体产业链可分为上游支撑产业链、中游核心产业链以及下游需求产业链。其中,核心产业链包括半导体产品的设计(芯片设计)、制造(前道工序的晶圆加工)和封装测试(后道工序封装和测试)。一般来说,可以简单描述为:IC 设计公司根据下游客户(系统厂商)的需求设计芯片,然后交给晶圆代工厂进行制造,这些 IC 制造公司主要的任务就是把 IC 设计公司设计好的电路图移植到硅晶圆制造公司制造好的晶圆上。完成后的晶圆再送往下游的 IC 封测厂,由封装测试厂进行封装测试,最后将性能良好的IC产品出售给系统厂商。

图表:IC 核心产业链需多道工序组合

资料来源:观研天下整理

2.2.2.制造环节率先扩产,带动整体产能扩张 3 倍

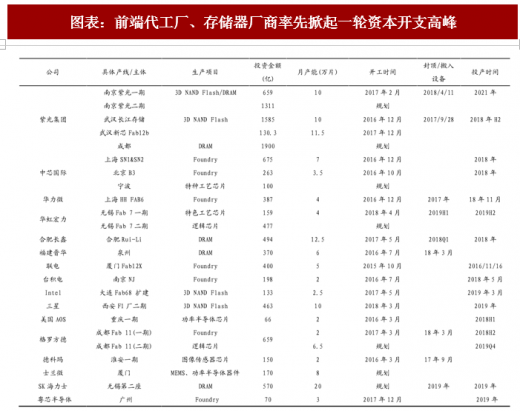

2015年至今,以中芯国际、华力微电子等为代表的代工厂、以长江存储、合肥长鑫等为代表的存储器厂商逐步开始大规模扩产,掀起一轮资本开支高峰。根据我们的统计,截至2018年7月,国内处于在建阶段的12 寸晶圆代工厂/存储器厂共17座,处于规划状态下的共7座,占全球新建晶圆厂比例超40%。这些在建/规划中的晶圆厂大多将于18-19年投产,19-20年量产,带动国内整体12寸产能上升一个台阶,届时大陆晶圆代工能力有望达到全球的30%。

图表:前端代工厂、存储器厂商率先掀起一轮资本开支高峰

资料来源:观研天下整理

根据我们的统计,截至2017年底之前,国内12寸晶圆厂合计产能约58.7 万片/月(其中代工25.7万片/月,存储器33万片/月)。而当本轮所有在建和规划的新增产能全部达产后,国内累计12寸晶圆厂合计产能将上升至190.2万片/月(其中代工86.2万片/月,存储器104万片/月),前者产能扩张为原来的3.35倍,后者产能扩张为原来的3.15倍,总体产能大幅提升。

以光刻机进场为开端,扩产对设备投资的拉动开始显现

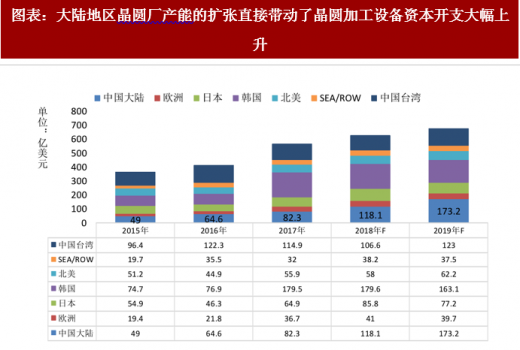

晶圆厂产能的扩张,直接带动了国内晶圆加工设备资本开支大幅上升。根据SEMI的统计,2017年全球半导体设备支出570亿美元,其中大陆地区支出额68.4亿美元,占比12%。2018-2019年,全球半导体设备支出将分别(较前一年)成长14% 和9%,而大陆地区设备支出预期将增加65%、57%。按此计算,2018年国内半导体设备支出将达到113亿美元(约750亿人民币),2019年国内半导体设备支出将达到177亿美元(约1175亿人民币)。

图表:大陆地区晶圆厂产能的扩张直接带动了晶圆加工设备资本开支大幅上升

资料来源:观研天下整理

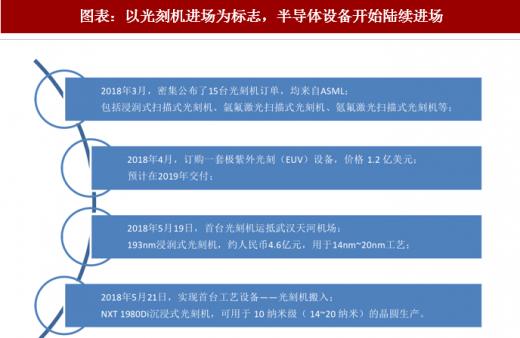

以光刻机进场为标志,半导体设备开始陆续进场。光刻机是生产芯片的最为关键的设备之一,而全球最先进制程的光刻设备几乎都被荷兰ASML 垄断。2018年3月份起,多台ASML的光刻机开始向国内出售或运至国内并陆续进场,开启了本轮半导体设备搬入的序幕。

1) 2018年3月,晋华集成密集公布了15台光刻机订单,包括浸润式扫描式光刻机、氩氟激光扫描式光刻机、氪氟激光扫描式光刻机等,均来自ASML;

2) 2018年4月,中芯国际订购一套极紫外光刻(EUV)设备,这是目前最昂贵和最先进的芯片生产工具,预计在2019年交付;

3) 2018年5月19日,长江存储首台光刻机运抵武汉天河机场;

4) 2018年5月21日,华虹六厂实现首台工艺设备——光刻机搬入,标志着华虹六厂从基建阶段进入工艺设备安装调试阶段。

根据我们对多条产线的分析,一般国内的晶圆厂/存储器厂从开工到厂房封顶/搬入设备需要1年左右时间,随后0.5-1年投产,再有1-2年量产。由此可见,一方面,国内2017年有重大节点变化的晶圆厂已经在18年开始大量采购设备;另一方面,中资厂商在国内晶圆厂的投建占比将达到46%,更加利好国产设备。

图表:以光刻机进场为标志,半导体设备开始陆续进场

资料来源:观研天下整理

除中芯国际、长江存储、晋华集成、华力微之外,合肥长鑫、德科码等公司也均将在2018年和2019年花费大量资金购买设备以扩建新的晶圆厂,成为半导体设备厂商下一阶段重点的攻坚客户。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。