1、价格:降价或成必然趋势

受益于下游智能手机、AI、数据中心、汽车、物联网等多极应用的驱动,存储芯片市场有望继续保持高增长。美光预计 2017 年至 2021 年,DRAM 需求复合年增长率将达 20%,NAND 位需求复合年增长率将达 40-45%。

参考观研天下发布《2018年中国AI芯片行业分析报告-市场运营态势与发展趋势预测》

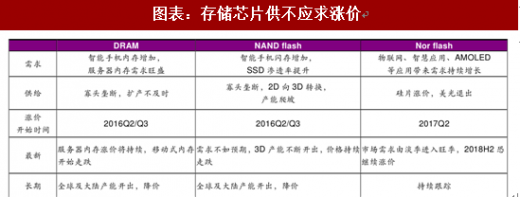

存储芯片的涨价由供不应求开始,是否持续还得看供需。需求是缓慢增长,而供给会突然增加,随着国际大厂产能释放以及大陆存储项目稳步推进,存储芯片价格下降或成必然趋势。

DRAM

需求端:下游智能手机运行内存不断从 1G 到 2G、3G、4G 升级导致移动式DRAM 需求快速增长,同时数据中心快速发展促进服务器内存需求增长。

供给端:DRAM 主要掌握在三星、海力士、美光等几家手中,呈现寡头垄断格局,三星市占率约为 45%。2016 年 Q3 之前,DRAM 价格一路走低,所有 DRAM 厂商都不敢贸然扩产。

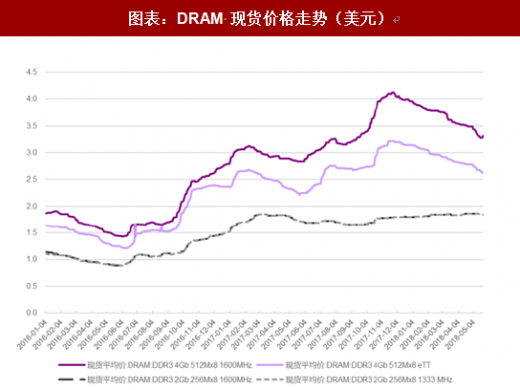

价格:供不应求导致 DRAM 价格从 2016 年 Q2/Q3 开始一路飙升,DXI 指数从 6000 点最高上涨到 30000 点。DXI 指数是集邦咨询于 2013 年创建反映主流 DRAM 价格的指数,目前仍维持在高位。从现货价格上看,4G 产品价格从 2018Q1 开始回落,但 2G 产品价格依旧坚挺。

短期看,在大陆智能手机出货疲弱的大环境影响下,移动式内存的需求有所下降。同时,DRAM 三大厂 2018 年新增 5-7%的产能将于下半年开出。需求减弱,供给增加,供需紧张关系得到缓解,移动式内存的价格有所下降。

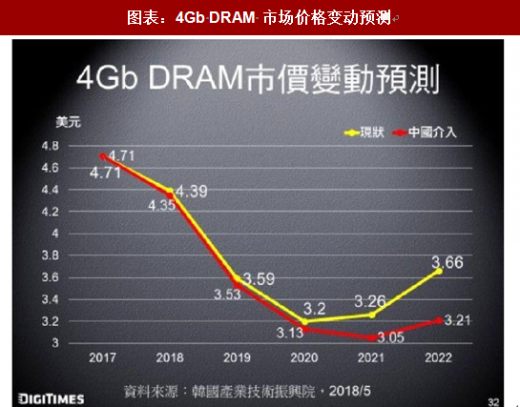

但随着全球数据中心的发展,服务器内存需求仍然旺盛,我们预计 2018 年服务器内存价格仍然会延续涨价的走势。根据韩国产业技术振兴院预测,在不考虑大陆厂商的情况下,4Gb DARM 价格将从 2017 年的 4.71 美元降到2018 年的 4.39 元,降幅为 6.8%。

长期看,随着三大厂商产能释放以及大陆合肥长鑫、福建晋华的 DRAM 项目稳步推进,产能开出后将较快地增加供给,而需求是缓慢增长,届时供过于求或将引发价格战导致 DRAM 价格大幅下降。根据韩国产业技术振兴院预测,4Gb DARM 价格到 2019 将大幅下降至 3.53 美元;由于受到大陆厂商的影响,估计韩国 5 年后减少的 DRAM 收入为 67 亿美元。

NAND Flash

需求端:下游智能手机闪存存不断从 16G 到 32G、64G、128G 甚至 256G 升级导致嵌入式存储快速需求增长,同时随着 SSD 在 PC 中渗透率提升以及数据中心服务器数量增加导致 SSD 需求快速增长。

供给端:NAND 主要厂商有三星、东芝、美光和海力士,三星同样是产业龙头,市占率约为37%。2016和2017年为NAND Flash从2D到3D NAND 制程转化年,产能存在逐渐释放的过程,供给缓慢增加。

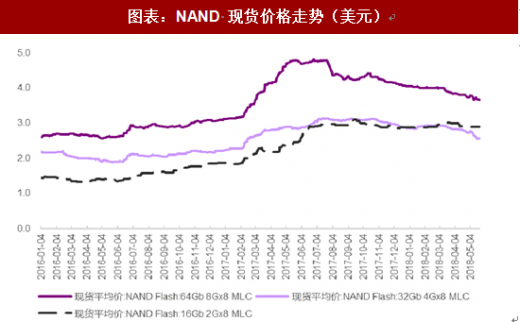

价格:供不应求导致 NAND 价格从 2016 年 Q2/Q3 开始一路飙升,最高涨幅超过 50%。随着供给端产能逐渐开出,NAND 价格从 2017H2 至今已下降20%左右。

短期看,智能手机销售增速疲软,2018 年上半年 NAND 需求恐不如预期,随着 3D 产能不断开出,市况将转变成供过于求,导致 NAND Flash 价格持续走跌的机率升高。根据韩国产业技术振兴院预测,在不考虑大陆厂商的情况下,32Gb NAND 价格将从 2017 年的 2.8 美元降到 2018 年的 1.93 元,降幅高达 31%。

长期看,随着国际大厂产能释放以及大陆长江存储的 NAND 项目产能开出后将较快地增加供给,而需求是缓慢增长,届时供过于求或将引发价格战导致 NAND 价格持续大幅下降。根据韩国产业技术振兴院预测,32Gb NAND 价格 2020 年将大幅下降至 0.65 美元;由于受到大陆厂商的影响,估计韩国 5 年后减少的 NAND 收入为 11 亿美元。

NOR Flash

需求端:虽然 NOR FLASH 市场份额较小,但是由于代码可在芯片内执行,仍然常常用于存储启动代码和设备驱动程序。随着物联网、智慧应用(智能家居、智慧城市、智能汽车)、无人机等厂商导入 NOR Flash 作为储存装置和微控制器搭配开发,同时智能手机搭载 OLED 面板需外挂 NOR Flash 来储存程序代码,NOR Flash 需求持续增长。

供给端:一方面上游硅片原材料供不应求涨价;另一方面,巨头美光及 Cypress 纷纷宣布淡出,关停部分生产线等,产生供给缺口,导致价格上涨。价格:2017 年由于 NOR Flash 市场供不应求且价格大涨。2018Q1 因智能手机生产链进入库存调整阶段,NOR Flash 市场供需平衡,价格基本稳定,只有部份低容量 NOR Flash 市场因大陆产能开出而有降价现象。

短期看,2018Q2 安卓阵营智能型手机开始进入零组件备货旺季,随着 AMOLED 面板市场渗透率提升,NOR Flash 需求已见回升。英特尔在第八代 Core 处理器平台中,将储存 BIOS 的 NOR Flash 容量由 64Mb/128Mb 一举拉高至 256Mb,中高容量 NOR Flash 因此供货吃紧。但是,2017 年以来国际大厂都没有大规模扩充产能动作,随着市场需求由淡季进入旺季,缺货问题再度浮上台面,价格或将再次上涨。

长期看,高端 NOR Flash 随着汽车智能化电动化发展需求旺盛,低端 NOR Flash 随着物联网 IOT、智慧音箱、AMOLED 等新应用的发展同样需求旺盛。

2、安全:逐步实现自主可控

大陆产业链市占率整体低下,国产化迫在眉睫。我国核心芯片如计算机系统中的 CPU\MPU、通用电子统中的 FPGA/EPLD 和 DSP、通信装备中的嵌入式 MPU 和 DSP、存储设备中的 DRAM 和 Nand Flash、显示及视频系统中的 Display Driver,国产芯片占有率都几乎为零。制造环节,虽然 28nm 以上的成熟工艺大陆已站稳脚跟,但是 28nm 及以下的先进工艺、化合物半导体等市占率仍然很低。高端设备、材料、EDA 工具、核心 IP 等市占率同样非常低。

受益于下游智能手机、AI、数据中心、汽车、物联网等多极应用的驱动,存储芯片市场有望继续保持高增长。美光预计 2017 年至 2021 年,DRAM 需求复合年增长率将达 20%,NAND 位需求复合年增长率将达 40-45%。

参考观研天下发布《2018年中国AI芯片行业分析报告-市场运营态势与发展趋势预测》

图表:DRAM 需求

资料来源:观研天下整理

图表:NAND 位需求

资料来源:观研天下整理

存储芯片的涨价由供不应求开始,是否持续还得看供需。需求是缓慢增长,而供给会突然增加,随着国际大厂产能释放以及大陆存储项目稳步推进,存储芯片价格下降或成必然趋势。

图表:存储芯片供不应求涨价

资料来源:观研天下整理

DRAM

需求端:下游智能手机运行内存不断从 1G 到 2G、3G、4G 升级导致移动式DRAM 需求快速增长,同时数据中心快速发展促进服务器内存需求增长。

供给端:DRAM 主要掌握在三星、海力士、美光等几家手中,呈现寡头垄断格局,三星市占率约为 45%。2016 年 Q3 之前,DRAM 价格一路走低,所有 DRAM 厂商都不敢贸然扩产。

价格:供不应求导致 DRAM 价格从 2016 年 Q2/Q3 开始一路飙升,DXI 指数从 6000 点最高上涨到 30000 点。DXI 指数是集邦咨询于 2013 年创建反映主流 DRAM 价格的指数,目前仍维持在高位。从现货价格上看,4G 产品价格从 2018Q1 开始回落,但 2G 产品价格依旧坚挺。

图表:内存价格指数(DXI)

资料来源:观研天下整理

图表:DRAM 现货价格走势(美元)

资料来源:观研天下整理

短期看,在大陆智能手机出货疲弱的大环境影响下,移动式内存的需求有所下降。同时,DRAM 三大厂 2018 年新增 5-7%的产能将于下半年开出。需求减弱,供给增加,供需紧张关系得到缓解,移动式内存的价格有所下降。

但随着全球数据中心的发展,服务器内存需求仍然旺盛,我们预计 2018 年服务器内存价格仍然会延续涨价的走势。根据韩国产业技术振兴院预测,在不考虑大陆厂商的情况下,4Gb DARM 价格将从 2017 年的 4.71 美元降到2018 年的 4.39 元,降幅为 6.8%。

长期看,随着三大厂商产能释放以及大陆合肥长鑫、福建晋华的 DRAM 项目稳步推进,产能开出后将较快地增加供给,而需求是缓慢增长,届时供过于求或将引发价格战导致 DRAM 价格大幅下降。根据韩国产业技术振兴院预测,4Gb DARM 价格到 2019 将大幅下降至 3.53 美元;由于受到大陆厂商的影响,估计韩国 5 年后减少的 DRAM 收入为 67 亿美元。

图表:4Gb DRAM 市场价格变动预测

资料来源:观研天下整理

图表:DRAM 市场的中国变数

资料来源:观研天下整理

NAND Flash

需求端:下游智能手机闪存存不断从 16G 到 32G、64G、128G 甚至 256G 升级导致嵌入式存储快速需求增长,同时随着 SSD 在 PC 中渗透率提升以及数据中心服务器数量增加导致 SSD 需求快速增长。

供给端:NAND 主要厂商有三星、东芝、美光和海力士,三星同样是产业龙头,市占率约为37%。2016和2017年为NAND Flash从2D到3D NAND 制程转化年,产能存在逐渐释放的过程,供给缓慢增加。

图表:2017 年主要新增 3D NAND 投产规划

资料来源:观研天下整理

价格:供不应求导致 NAND 价格从 2016 年 Q2/Q3 开始一路飙升,最高涨幅超过 50%。随着供给端产能逐渐开出,NAND 价格从 2017H2 至今已下降20%左右。

图表:NAND 现货价格走势(美元)

资料来源:观研天下整理

短期看,智能手机销售增速疲软,2018 年上半年 NAND 需求恐不如预期,随着 3D 产能不断开出,市况将转变成供过于求,导致 NAND Flash 价格持续走跌的机率升高。根据韩国产业技术振兴院预测,在不考虑大陆厂商的情况下,32Gb NAND 价格将从 2017 年的 2.8 美元降到 2018 年的 1.93 元,降幅高达 31%。

长期看,随着国际大厂产能释放以及大陆长江存储的 NAND 项目产能开出后将较快地增加供给,而需求是缓慢增长,届时供过于求或将引发价格战导致 NAND 价格持续大幅下降。根据韩国产业技术振兴院预测,32Gb NAND 价格 2020 年将大幅下降至 0.65 美元;由于受到大陆厂商的影响,估计韩国 5 年后减少的 NAND 收入为 11 亿美元。

图表:32Gb NAND 市场价格变动预测

资料来源:观研天下整理

图表:NAND 市场的中国变数

资料来源:观研天下整理

NOR Flash

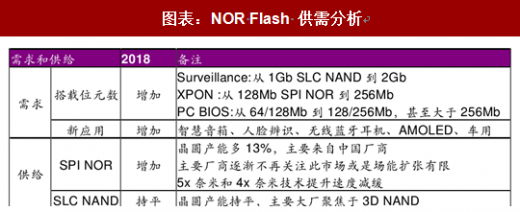

需求端:虽然 NOR FLASH 市场份额较小,但是由于代码可在芯片内执行,仍然常常用于存储启动代码和设备驱动程序。随着物联网、智慧应用(智能家居、智慧城市、智能汽车)、无人机等厂商导入 NOR Flash 作为储存装置和微控制器搭配开发,同时智能手机搭载 OLED 面板需外挂 NOR Flash 来储存程序代码,NOR Flash 需求持续增长。

供给端:一方面上游硅片原材料供不应求涨价;另一方面,巨头美光及 Cypress 纷纷宣布淡出,关停部分生产线等,产生供给缺口,导致价格上涨。价格:2017 年由于 NOR Flash 市场供不应求且价格大涨。2018Q1 因智能手机生产链进入库存调整阶段,NOR Flash 市场供需平衡,价格基本稳定,只有部份低容量 NOR Flash 市场因大陆产能开出而有降价现象。

短期看,2018Q2 安卓阵营智能型手机开始进入零组件备货旺季,随着 AMOLED 面板市场渗透率提升,NOR Flash 需求已见回升。英特尔在第八代 Core 处理器平台中,将储存 BIOS 的 NOR Flash 容量由 64Mb/128Mb 一举拉高至 256Mb,中高容量 NOR Flash 因此供货吃紧。但是,2017 年以来国际大厂都没有大规模扩充产能动作,随着市场需求由淡季进入旺季,缺货问题再度浮上台面,价格或将再次上涨。

长期看,高端 NOR Flash 随着汽车智能化电动化发展需求旺盛,低端 NOR Flash 随着物联网 IOT、智慧音箱、AMOLED 等新应用的发展同样需求旺盛。

图表:NOR Flash 供需分析

资料来源:观研天下整理

2、安全:逐步实现自主可控

大陆产业链市占率整体低下,国产化迫在眉睫。我国核心芯片如计算机系统中的 CPU\MPU、通用电子统中的 FPGA/EPLD 和 DSP、通信装备中的嵌入式 MPU 和 DSP、存储设备中的 DRAM 和 Nand Flash、显示及视频系统中的 Display Driver,国产芯片占有率都几乎为零。制造环节,虽然 28nm 以上的成熟工艺大陆已站稳脚跟,但是 28nm 及以下的先进工艺、化合物半导体等市占率仍然很低。高端设备、材料、EDA 工具、核心 IP 等市占率同样非常低。

图表:大陆半导体产业链市占率整体偏低

资料来源:观研天下整理

这种情况对于国家和企业而言都是非常不利的,不管是从国家安全还是电子产业的发展而言,全力推动半导体产业目前已经成为了全国上下的一致共识,整个行业的发展动力非常充足。随着三大存储项目稳步推进,大陆存储芯片自给率将有望逐步提升,从而实现自主可控。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。