5 月电池装机数据出炉验证抢装行情,厂商排名出现变化。根据真锂研究数据,5 月我国电动汽车市场实现锂电装机 4.5GWh,同比增 180.96%,环比增 21.87%。其中,EV 客车以2.1GWh的装机量超越EV乘用车,占比高达46.89%;EV乘用车装机1.8GWh,占比39.77%。相应的,磷酸铁锂电池也因客车装机的大增而超越三元电池,以 2.2GWh 的数据排在首位。

从中可以发现,乘用车尽管在 5 月份销量大增,但电池装机环比低于 4 月,说明政策过渡期内的销售以消化库存为主,呈现出比较明显的抢装行情。从竞争格局来看,本月 CATL 重回第一,市场份额 43.5%;比亚迪位列第二,亿纬锂能升至第三,份额接近 7%。

车型升级应对补贴新周期,继续看好下半年销量。本周公布的中汽协数据看,5 月新能源汽车产、销量分别达 9.6 万辆和 9.2 万辆,同比增 86%/142%,环比增 18%/29%。其中,新能源乘用车与商用车的销量分别为 7.7 万辆和 1.9 万辆,分别同比增 72%、176%。

6 月 12 日起, 2018 补贴新政已经正式实施,根据新一批推广目录来看,车型升级加速,性能提升略超预期。其中纯电动乘用车首次出现 160wh/kg 以上配套电池组, NCA 电池也首次配套进入推广目录;纯电动客车首次出现 150wh/kg 以上配套电池组,且数量达到 7 款。此外,309 批生产目录也于近日发布,共包含 426 款车型,数量较上一批基本持平,北京车展上亮相的北汽 EX3 等新车型也位列其中,随着低续航里程车型库存的清理,新车型的生产将加速,继续看好下半年市场驱动下的销量,全年维持 100 万辆产销、45-50GWh 电池装机预测。其中下半年装机在 30-35GWh。

1)广州、珠海 2018 年底实现公交电动化,珠三角其余各市 2020 年前全部实现;

2)2018 年起,珠三角每年更新或新增的巡游出租车、接入平台的网约车全部使用新能源车。粤东西地区不低于 50%且逐年提高 10%;

3)省级财政补贴中 30%用于支持氢燃料电池车;

4)2018-2020 年,对省内生产并销售的新能源车给予贴息支持等。可以说,广东省是对于新能源汽车产业支持力度最大的地区之一。

此外,江西针对省内企业发布相关奖励办法;上海提出在本市从事分时租赁经营活动的车辆需为纯电动车等。尽管地方补贴政策不如过去力度大,但是在新能源车推广方面,各省市依然有很大的支持意向。

高镍化和软包化是锂电新趋势。根据我们在 CIBF 的调研所感,成本和技术倒逼高镍三元电池的推广将超预期。高镍有助于降低电池成本,也符合未来的技术方向和国家高能量密度的要求。同时,由于国内 17 年和 18 年 1-4 月的软包渗透率 10%左右,未来渗透率尚有较大提升空间。从 5 月的装机数据也可以看到,软包电池装机量 655.73MWh,占比 14.58%,连续第二个月超过圆柱型电池位列第二。同时,这两大趋势的发展都依赖于硅基负极的解决进度,业界的痛点恰恰是我们需要重点关注之处。

从中可以发现,乘用车尽管在 5 月份销量大增,但电池装机环比低于 4 月,说明政策过渡期内的销售以消化库存为主,呈现出比较明显的抢装行情。从竞争格局来看,本月 CATL 重回第一,市场份额 43.5%;比亚迪位列第二,亿纬锂能升至第三,份额接近 7%。

车型升级应对补贴新周期,继续看好下半年销量。本周公布的中汽协数据看,5 月新能源汽车产、销量分别达 9.6 万辆和 9.2 万辆,同比增 86%/142%,环比增 18%/29%。其中,新能源乘用车与商用车的销量分别为 7.7 万辆和 1.9 万辆,分别同比增 72%、176%。

6 月 12 日起, 2018 补贴新政已经正式实施,根据新一批推广目录来看,车型升级加速,性能提升略超预期。其中纯电动乘用车首次出现 160wh/kg 以上配套电池组, NCA 电池也首次配套进入推广目录;纯电动客车首次出现 150wh/kg 以上配套电池组,且数量达到 7 款。此外,309 批生产目录也于近日发布,共包含 426 款车型,数量较上一批基本持平,北京车展上亮相的北汽 EX3 等新车型也位列其中,随着低续航里程车型库存的清理,新车型的生产将加速,继续看好下半年市场驱动下的销量,全年维持 100 万辆产销、45-50GWh 电池装机预测。其中下半年装机在 30-35GWh。

参考观研天下发布《2018年中国电力设备行业分析报告-市场深度分析与发展趋势研究》

地方政策陆续跟进。本周,多个省市陆续发布新能源车地方支持政策。其中,广东省发布《关于加快新能源汽车产业创新发展的意见》,提出:1)广州、珠海 2018 年底实现公交电动化,珠三角其余各市 2020 年前全部实现;

2)2018 年起,珠三角每年更新或新增的巡游出租车、接入平台的网约车全部使用新能源车。粤东西地区不低于 50%且逐年提高 10%;

3)省级财政补贴中 30%用于支持氢燃料电池车;

4)2018-2020 年,对省内生产并销售的新能源车给予贴息支持等。可以说,广东省是对于新能源汽车产业支持力度最大的地区之一。

此外,江西针对省内企业发布相关奖励办法;上海提出在本市从事分时租赁经营活动的车辆需为纯电动车等。尽管地方补贴政策不如过去力度大,但是在新能源车推广方面,各省市依然有很大的支持意向。

高镍化和软包化是锂电新趋势。根据我们在 CIBF 的调研所感,成本和技术倒逼高镍三元电池的推广将超预期。高镍有助于降低电池成本,也符合未来的技术方向和国家高能量密度的要求。同时,由于国内 17 年和 18 年 1-4 月的软包渗透率 10%左右,未来渗透率尚有较大提升空间。从 5 月的装机数据也可以看到,软包电池装机量 655.73MWh,占比 14.58%,连续第二个月超过圆柱型电池位列第二。同时,这两大趋势的发展都依赖于硅基负极的解决进度,业界的痛点恰恰是我们需要重点关注之处。

图表:2016-2018 年 5 月新能源汽车月销量(辆)

资料来源:观研天下整理

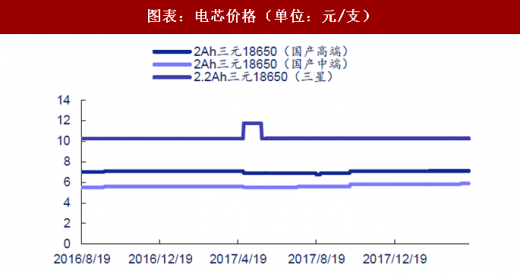

图表:电芯价格(单位:元/支)

资料来源:观研天下整理

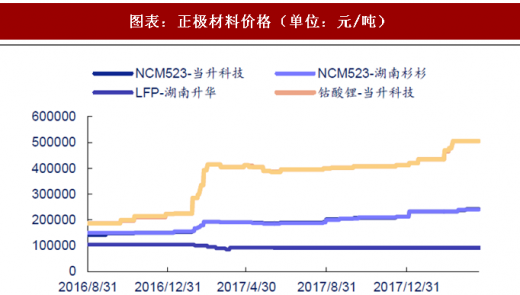

图表:正极材料价格(单位:元/吨)

资料来源:观研天下整理

图表:负极材料价格(单位:元/吨)

资料来源:观研天下整理

图表:隔膜价格(单位:元/平方米)

资料来源:观研天下整理

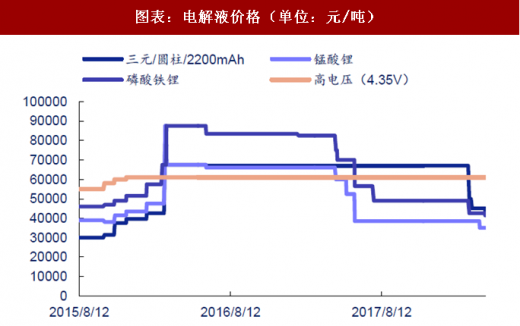

图表:电解液价格(单位:元/吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。