全球半导体市场从产业数据的情况看,维持之前在产业链大周期上行的判断,但是短期内可以看到的是,以存储器价格的变动显示了产业正在逐步进入调整过程中。从产业的大周期角度看,首先有供给端的数据传递出积极的信号,无论是资本开支、设备出货金额还是硅片的出货面积,产业扩张仍然在持续,从需求端看,持续的小型化分散化的终端产品带来了消费市场的需求增量,而人工智能的计算能力提升,使得大数据环境下的处理能力有了显著的提高。

1、存储器价格显示了短期的调整来临

半导体存储器产品在产品形态上属于较为同质化的类型,而应用于几乎所有的终端产品中,因此存储器市场的波动可以视为行业市场短期需求的重要标志,存储器价格可以作为行业库存波动的预见性指标。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

以存储器市场的主要产品 DRAM 和 NAND Flash 的现货价格看,前者从 2018 年年初开始了短线的下行周期,而后者的短期见顶时间更早,基本上从 2017 年第三季度末就已经开始了下降趋势。可以看到的是,在经历了从 2016 年下半年开始的上行周期后,存储器市场的高景气度短期内进入了下行的趋势,这反映了终端产品厂商对于芯片部件库存已经到达了较高的水平。

从上图我们可以看到,在过去将近 20 年的时间内,存储器市场的波动相较于半导体市场呈现出高 Beta 的属性,作为半导体市场的标准化产品,供求关系中以卖方市场为主的特性,使得需求端在库存变动的情况下通常采用“追涨杀跌”的策略来维持库存的需要,造成较为大幅度的波动,同时也有效的反映了市场。

2、供给端:数据依旧稳定向好

尽管从存储器的数据我们认为短期市场的库存见顶趋势已经显现,但是如果将时间轴延长看,行业整体的上行周期仍然在持续中,主要市场从行业的供给端的情况来看。无论是相对较为高频的设备出货金额和半导体硅片的出货面积数据看,还是从研究机构对于半导体产业整体的资本开支情况看,市场依旧维持高景气度。

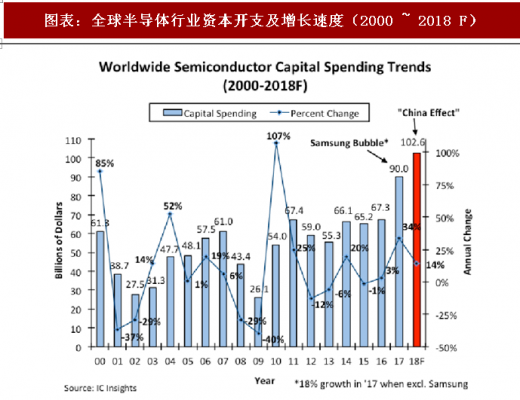

半导体市场总体的资本开支情况能够反应行业整体从业人员对于产业的态度,市场研究机构 IC Insights 在 5 月发表的报告上修了全球资本开支的情况,上修 2018 年全年增速至 14%,并且预计整体的投入规模将会超过 1,000 亿美元。值得注意的是,IC Insights 给出的上修理由主要是由于三星、海力士、美光等存储器厂商持续的扩张预期,以及来自于中国大陆的资本开支需求,从上图中可以看到,2018 年作为连续上升的第二年,其核心因素为“China Effect”,反应国内市场的影响力持续加大。

3、需求市场:产品分散化、AI 助力

产业大周期的上行核心驱动力必须关注需求端市场,我们过去了解过,在进入了 21 世纪后,半导体行业的全球周期时长基本在 7~8 年的时间,核心的波动来自于需求端的变化,更加具体来说,是由于终端产品形态的持续分散化、小型化,进而推动产品的数量呈现数量级的增长,而带来了产业需求的升级。

从 2000 年以来,我们认为产业市场核心产品驱动增长来源于两次变革,首先是由个人电脑(PC)的普及引发了 2001 年以来的互联网经济,同时也使得半导体产业实现了稳定持续的增长,而到了 2009 年之后,智能手机(SmartPhone)的普及则是驱动新一轮的产业上行,可以看到的是整个产业的终端产品持续出现了分散化、小型化的趋势,如果再结合之前的大型机市场,可以看到这种趋势更为显著。

按照这种趋势的发展规律,我们可以看到,近年来以智能手表、手环为代表的可穿戴设备,智能音箱、智能电视为代表的智能家居,以及 ADAS 系统为代表的智能汽车持续引发市场的高度关注,作为“互联网 ----- 移动互联网 ----- 物联网”的下一代引领趋势,物联网(IoT)对于各个行业的持续渗透已经在我们的生活中展现出来。

根据 IC Insights 的数据看,尽管以智能手机为代表的消费电子仍然占据了半导体市场终端需求的较大份额,但是值得关注在未来 5 年的复合增长率预期方面,汽车电子和物联网行业的增长速度是快的。

在物联网和小型化的趋势下,产品的出货量将会出现数量级的增长,这个从移动终端对比个人电脑就可以体现,更为重要的是,在产品数量大幅度增长的背景下,数据的传输和处理规模增长速度更加明显,因此市场对于高速高效的数据传输和处理能力提出了需求,5G 和人工智能的到来顺势而为。

果说 5G 的建设和布局仍然在稳步推进中,那么 AI 的发展已经呈现燎原之势。目前人工智能的落地形态是以深度学习(Deep Learning)为主的机器学习能力,通过在服务器端的训练(Train)和终端的推理(Inference)结合,将学习获得模型应用于实际功能中实现信息的高效快速处理。

服务器端的训练产品目前主要由 GPU、FPGA 和 ASIC 三个方案,主要仍然由英伟达、赛灵思和谷歌占据各自主要的市场,值得关注的是来自于推理端的需求,从华为海思 970 芯片开始,包括高通、三星等均发布了带有 AI 功能的核心处理器,苹果 A11 中也包含了 NPU 的核心,主要用于处理图像需求实现增强现实的能力(AR)。

正如我们在消费电子板块分析的那样,AI 带来的采用并行运算算法获得高速的数据处理,应用于图像、视频、音频等数据处理方面的优势,被下游终端厂商所采用,可以看到是,包括华为、小米、三星等智能手机厂商均在各自产品中应用了相关的 AI 能力。可以预见的是,未来当我们的智能化产品深入到生活的各个领域中后,AI 向物联网产品方面的渗透也是可以期待的场景,在“5G+AI”的共同驱动下,数据量与终端数量的齐头并进将会开拓更为广泛的前景。

1、存储器价格显示了短期的调整来临

半导体存储器产品在产品形态上属于较为同质化的类型,而应用于几乎所有的终端产品中,因此存储器市场的波动可以视为行业市场短期需求的重要标志,存储器价格可以作为行业库存波动的预见性指标。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

图表:DRAM 市场现货价格(2016.06 ~ 2018.06)

资料来源:观研天下整理

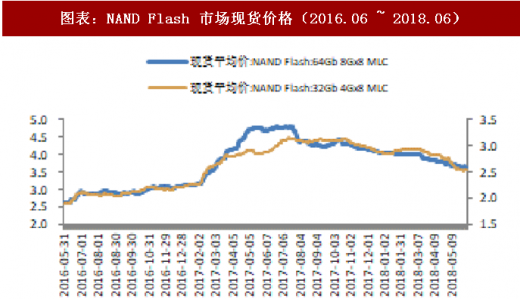

图表:NAND Flash 市场现货价格(2016.06 ~ 2018.06)

资料来源:观研天下整理

以存储器市场的主要产品 DRAM 和 NAND Flash 的现货价格看,前者从 2018 年年初开始了短线的下行周期,而后者的短期见顶时间更早,基本上从 2017 年第三季度末就已经开始了下降趋势。可以看到的是,在经历了从 2016 年下半年开始的上行周期后,存储器市场的高景气度短期内进入了下行的趋势,这反映了终端产品厂商对于芯片部件库存已经到达了较高的水平。

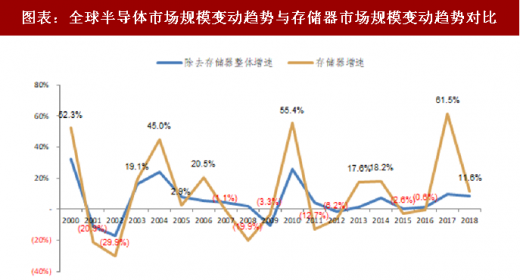

图表:全球半导体市场规模变动趋势与存储器市场规模变动趋势对比

资料来源:观研天下整理

从上图我们可以看到,在过去将近 20 年的时间内,存储器市场的波动相较于半导体市场呈现出高 Beta 的属性,作为半导体市场的标准化产品,供求关系中以卖方市场为主的特性,使得需求端在库存变动的情况下通常采用“追涨杀跌”的策略来维持库存的需要,造成较为大幅度的波动,同时也有效的反映了市场。

2、供给端:数据依旧稳定向好

尽管从存储器的数据我们认为短期市场的库存见顶趋势已经显现,但是如果将时间轴延长看,行业整体的上行周期仍然在持续中,主要市场从行业的供给端的情况来看。无论是相对较为高频的设备出货金额和半导体硅片的出货面积数据看,还是从研究机构对于半导体产业整体的资本开支情况看,市场依旧维持高景气度。

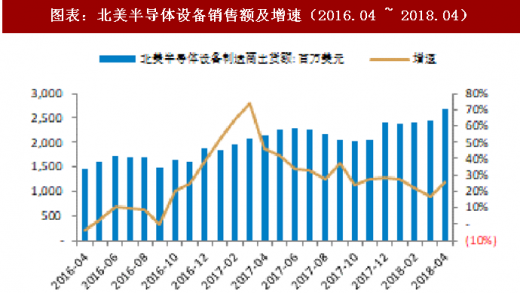

图表:北美半导体设备销售额及增速(2016.04 ~ 2018.04)

资料来源:观研天下整理

图表:日本半导体设备销售额及增速(2016.04 ~ 2018.04)

资料来源:观研天下整理

从设备出货额的同比数据看,尽管年初以来增长速度有所下降,但是无论是北美还是日本的厂商出货金额继续保持了上行的趋势,由于 2017 年的高基数效应,即使增速有所下降,其数值依然在历史上属于高位。图表:全球半导体晶圆年度出货面积及增速(2008 ~ 2019E)

资料来源:观研天下整理

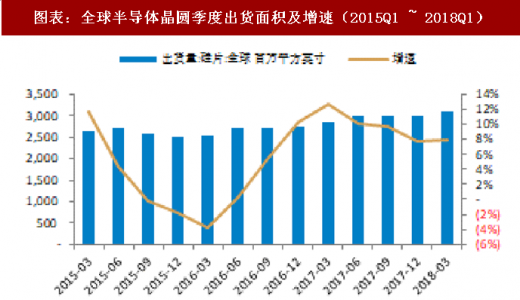

图表:全球半导体晶圆季度出货面积及增速(2015Q1 ~ 2018Q1)

资料来源:观研天下整理

硅片作为集成电路产业的基础原材料,通常通过长期协议的方式来维持供需之间的平衡,我们可以看到是,从 2016 年下半年以来,整体市场维持了增长的态势,并且以 Sumco 为代表的厂商也表达了扩产了意愿,对于行业未来长期的需求增长持积极乐观的态度。图表:全球半导体行业资本开支及增长速度(2000 ~ 2018 F)

资料来源:观研天下整理

半导体市场总体的资本开支情况能够反应行业整体从业人员对于产业的态度,市场研究机构 IC Insights 在 5 月发表的报告上修了全球资本开支的情况,上修 2018 年全年增速至 14%,并且预计整体的投入规模将会超过 1,000 亿美元。值得注意的是,IC Insights 给出的上修理由主要是由于三星、海力士、美光等存储器厂商持续的扩张预期,以及来自于中国大陆的资本开支需求,从上图中可以看到,2018 年作为连续上升的第二年,其核心因素为“China Effect”,反应国内市场的影响力持续加大。

3、需求市场:产品分散化、AI 助力

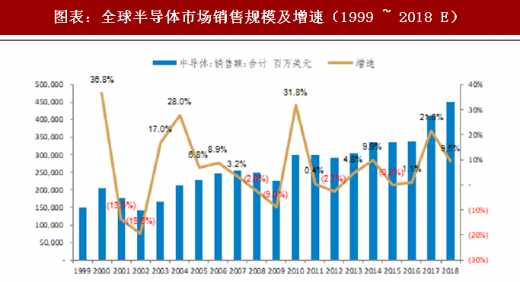

产业大周期的上行核心驱动力必须关注需求端市场,我们过去了解过,在进入了 21 世纪后,半导体行业的全球周期时长基本在 7~8 年的时间,核心的波动来自于需求端的变化,更加具体来说,是由于终端产品形态的持续分散化、小型化,进而推动产品的数量呈现数量级的增长,而带来了产业需求的升级。

图表:全球半导体市场销售规模及增速(1999 ~ 2018 E)

资料来源:观研天下整理

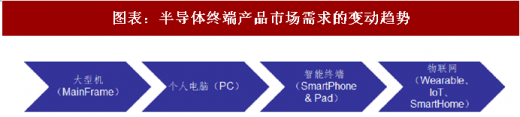

从 2000 年以来,我们认为产业市场核心产品驱动增长来源于两次变革,首先是由个人电脑(PC)的普及引发了 2001 年以来的互联网经济,同时也使得半导体产业实现了稳定持续的增长,而到了 2009 年之后,智能手机(SmartPhone)的普及则是驱动新一轮的产业上行,可以看到的是整个产业的终端产品持续出现了分散化、小型化的趋势,如果再结合之前的大型机市场,可以看到这种趋势更为显著。

图表:半导体终端产品市场需求的变动趋势

资料来源:观研天下整理

按照这种趋势的发展规律,我们可以看到,近年来以智能手表、手环为代表的可穿戴设备,智能音箱、智能电视为代表的智能家居,以及 ADAS 系统为代表的智能汽车持续引发市场的高度关注,作为“互联网 ----- 移动互联网 ----- 物联网”的下一代引领趋势,物联网(IoT)对于各个行业的持续渗透已经在我们的生活中展现出来。

根据 IC Insights 的数据看,尽管以智能手机为代表的消费电子仍然占据了半导体市场终端需求的较大份额,但是值得关注在未来 5 年的复合增长率预期方面,汽车电子和物联网行业的增长速度是快的。

图表:全球半导体行业终端应用市场规模及增速预期

资料来源:观研天下整理

在物联网和小型化的趋势下,产品的出货量将会出现数量级的增长,这个从移动终端对比个人电脑就可以体现,更为重要的是,在产品数量大幅度增长的背景下,数据的传输和处理规模增长速度更加明显,因此市场对于高速高效的数据传输和处理能力提出了需求,5G 和人工智能的到来顺势而为。

图表:思科 VNI 预测全球 IP 流量(2016 ~ 2021E)

资料来源:观研天下整理

图表:思科 VNI 预测全球互联网流量

资料来源:观研天下整理

果说 5G 的建设和布局仍然在稳步推进中,那么 AI 的发展已经呈现燎原之势。目前人工智能的落地形态是以深度学习(Deep Learning)为主的机器学习能力,通过在服务器端的训练(Train)和终端的推理(Inference)结合,将学习获得模型应用于实际功能中实现信息的高效快速处理。

服务器端的训练产品目前主要由 GPU、FPGA 和 ASIC 三个方案,主要仍然由英伟达、赛灵思和谷歌占据各自主要的市场,值得关注的是来自于推理端的需求,从华为海思 970 芯片开始,包括高通、三星等均发布了带有 AI 功能的核心处理器,苹果 A11 中也包含了 NPU 的核心,主要用于处理图像需求实现增强现实的能力(AR)。

图表:华为海思麒麟 970 人工智能核心芯片

资料来源:观研天下整理

图表:高通骁龙 845 人工智能核心芯片

资料来源:观研天下整理

正如我们在消费电子板块分析的那样,AI 带来的采用并行运算算法获得高速的数据处理,应用于图像、视频、音频等数据处理方面的优势,被下游终端厂商所采用,可以看到是,包括华为、小米、三星等智能手机厂商均在各自产品中应用了相关的 AI 能力。可以预见的是,未来当我们的智能化产品深入到生活的各个领域中后,AI 向物联网产品方面的渗透也是可以期待的场景,在“5G+AI”的共同驱动下,数据量与终端数量的齐头并进将会开拓更为广泛的前景。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。