一、供给的掣肘+需求的旺盛=电极箔不断的提价

截至目前包括日系、台湾、大陆电容器企业都纷纷发出涨价公告,涨价理由均指向原材料即电极箔的涨价。我们分析,电极箔涨价一方面来自于上游原材料高纯铝以及电子铝箔(光箔)的涨价;另一方面,则来自于环保要求严格导致的环保成本提升;供需的错配使得此轮涨价得以顺利进行。供需层面分析,环保核查导致部分不达标企业停产影响供应。需求方面,铝电解电容器产业转移造成国内电极箔需求向上。环保方面,自 2017 年以来,环保要求愈发严格,此轮整治也推动了腐蚀箔生产环节的环保成本上升。

参考观研天下发布《2018年中国电子铜箔市场分析报告-行业深度调研与投资前景研究》

1、上游原材料成本推升电极箔生产成本

电极箔上游原材料主要为光箔,光箔占腐蚀箔生产成本 50%左右,光箔涨价直接推升电极箔生产成本。

电极箔生产环节包括腐蚀和化成。主要原材料为铝制光箔(电子铝箔)、辅助原材料为酸类化学制剂、主要动力为电力。腐蚀环节主要是经过酸进行电化学方法腐蚀,化成环节主要是对腐蚀箔通电处理形成氧化膜,电能消耗主要集中在化成化解,据电子元件协会电容器分会数据,化成环节一平米平均消耗 60 度电。

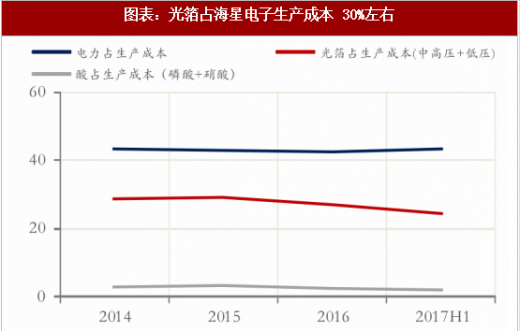

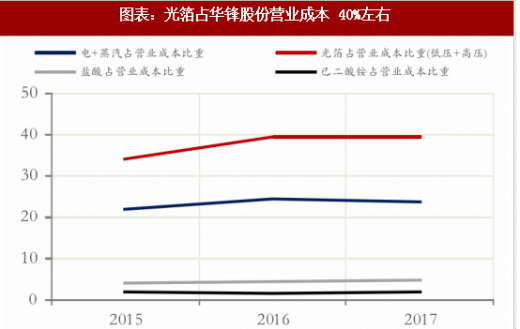

海星电子招股申报书数据显示其 2017 年 1~6 月光箔采购金额为 8286.98 万元,占生产成本 24.22%,电力占比 40.51%。参考 2017 年华锋股份数据,光箔(高压+低压)占营业成本 39.31%。因电力消耗主要集中在化成环节,所以腐蚀箔生产环节光箔占生产成本比超过 30%,据江海股份调研数据得知,光箔占腐蚀箔生产成本约为 50%左右。光箔涨价推升电极箔生产成本。根据充电头网显示,2018 年上半年上游光箔厂商进行了统一提价。2018 年 4 月 16 日一份华锋股份涨价函件显示“2016 年下半年以来,铝箔生产成本不断上涨,2018 年 3 月 7 日,新疆众和等光箔厂家对高、低压光箔材料涨价 4000 元/吨,公司从 4 月 16 日起,所接的腐蚀箔及化成箔的订单,其售价在原价格基础上上调 6%”。无独有偶,一份桂东电子的产品调价通知函显示环保成本上升的同时光箔、化工材料价格大幅度上涨,导致化成箔生产成本不断上升,自 2018 年 5 月 1 日起产品的价格将做出适当的调整。

光箔为铝加工环节,国内主要厂家为新疆众和、东阳光科以及河南科源、日本昭和(南通)。高纯铝主要厂家包括新疆众和、东阳光科、中铝包头等。

环保重压下 投入增加推动电极箔涨价

日益趋严的环保政策使得电极箔的环保投入成本不断上升。电极箔生产过程中涉及到酸的使用,废酸的处理以及废水的排放成为环保核查重点关注。企业为响应国家环保管理提升的要求,加强各项环保管理工作,加大环保设施的投资,所以生产成本相应提升。环保投入增加推动成本提升,也增加了电极箔涨价的动力。

2018 年,环保督察组再次进驻江苏省开展回头看工作。江苏南通是腐蚀箔主产区之一,此次环保升级再次增加了企业生产成本,企业调研数据得知,若完全达到环保要求的排放标准,腐蚀箔生产成本预计将提升 10%左右,化成箔生产成本将提升 4%左右。

短期供需错配 涨价顺利传导

电极箔短期的供需错配,供给受限,需求旺盛,使得电极箔生产厂家顺利提价,将成本端的提升转化成电极箔产品的涨价,将压力逐渐转移到下游电容器厂家。

供给端电极箔产能释放受限,受环保政策影响,2017 年 6 下半年,江苏南通地区腐蚀箔产能关停较多,预计开工率仅 50%左右。从下游电容器企业调研得知,2018 年上半年,电解电容器企业存在采购电极箔紧张的局面。需求端,铝电解电容器对电极箔需求呈现稳定增长局面。电极箔是铝电解电容器所必须的核心原材料,占铝电解电容器总成本的 30%-60%,因此铝电解电容器需求增速决定着电极箔的市场空间。铝电解电容器广泛应用于消费电子、工业控制、计算机及通信电源等领域。随着汽车电子、消费电子升级以及新能源等产业的发展,铝电解电容器以及电极箔的市场需求将保持稳定增长。

根据中国电子元件协会信息中心发布的数据,2016 年全球化成箔的需求量为 23870 万平方米,预计至 2021 年,全球化成箔需求量将达到 26610 万平米,平均增速为 2%右。于国内企业而言,凭借不断提高的技术、低廉的生产成本,不断实现进口替代并承接了日本部分铝电解电容器产业转移,化成箔产量增速达到 3%左右。根据中国电子元件行业协会信息中心数据,2016 年,中国化成箔产量约为 16400 万平米,预计至 2021年,中国化成箔产量将达 19010 万平方米。

二、电极箔涨价哪个环节最受益?

电极箔-电容器产业链涵盖上游的高纯铝以及光箔生产、中游的电极箔制造、下游的铝电解电容器制造,每个环节相互依存度高,据新疆众和债券评级报告显示,全球 80%的高纯铝最终被用来制造铝电解电容器。如此高的产业链依存度,导致产业链上下游涨价可顺利传导。

根据对产业链各环节的测算,我们认为,上游高纯铝、光箔环节或是最受益环节,而当前时点产业链中下游电极箔、铝电解电容器环节的提价多为传导来自成本端的压力。

电极箔涨价多为传导成本压力 现阶段盈利几无改善

我们认为截至目前的电极箔涨价并未改善电极箔企业盈利状况。据下游企业调研数据,从成本角度测算,某企业腐蚀箔成本目前约为 25 元/平米,其中光箔成本 13 元/平米,占据腐蚀箔成本 50%左右,上游光箔涨幅 10%则腐蚀箔成本上升 5%左右;环保投入增加 10%成本,总成本增加 15%左右,腐蚀箔目前市场价格约为 30 元/平米左右,那么,若腐蚀箔产品价格上涨 10%,仅仅能覆盖环保和上游原材料价格上涨带来的成本上升。单位腐蚀箔盈利并无变化。

回顾电极箔行业的发展历史,行业经历了高速发展期,到压价竞争期到环保限产期。2009 年至 2012 年行业处于高速发展期。全球经济危机后,中国推出“4 万亿”计划扩大内需,对家电等行业进行补贴刺激了消费,带动了铝电解电容器行业的需求从而使得电极箔行业产能扩大;此外,2011 年日本 311 地震,使得日系电容器、电极箔厂家生产受到影响,这部分需求转移至中国,促进了电极箔以及电容器行业的高速发展。国内补贴潮水退去之后,日本生产厂商也逐渐恢复正常生产,国内产能已然建成,使得电极箔行业进入压价竞争期。2016 年至今,中央环保督察分批次进驻全国各个省份,电极箔腐蚀环节废酸排放处理问题受到重点关注,部分排放不达标企业停产,导致部分化成箔产品供应趋紧。

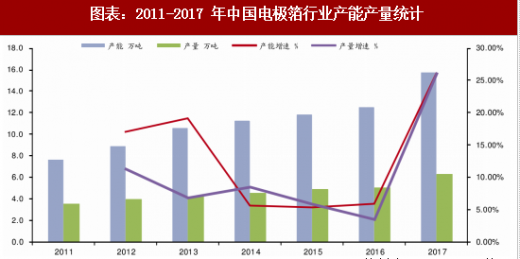

根据前瞻产业研究院数据,电极箔行业目前仍处于产能过剩状态。2017 年中国电极箔产能达到 15.76 万吨,产量为 6.33 万吨,产能利用率为 40.16%。

我们认为环保导致的电极箔供应紧张将有望在 2018 年下半年得到缓解。首先从海星电子、江海股份、艾华集团等公司来看,仍有新增产能投产。其次,因环保问题关停的产能在设备投入到位、整改措施完成的情况下望陆续复产。江海股份江苏盐城腐蚀箔 6 条生产线预计于 2018 年 6 月复产。

电极箔环节处于产业链中游,竞争较为激烈,难以产生超额利润。上游、及下游企业产业链延伸均会发展电极箔业务。如上游企业新疆众和、东阳光科等拥有腐蚀箔、化成箔产能;下游电容器企业江海股份、艾华集团等为保证材料供应也会往产业链上游延伸。

2、高纯铝和电子光箔或是最大赢家

上游环节包括高纯铝和电子光箔生产制造,市场集中度高,或是涨价的最大赢家。现阶段高纯铝供给偏刚性,需求持续增长,企业盈利情况较好。

国内高纯铝产能目前主要集中在新疆众和、中铝包头、正润集团等少数几家企业。类似于宜都铝业、关铝股份、霍煤等高纯铝产能已早处于关停状态。未来新投有效产能为中铝包头新建 2 万吨高纯铝项目,预计于 2018 年 H2 投产,对当年产量贡献有限,随着铝电解电容器带来的需求增长,2 万吨新增产能将被市场顺利消化。新疆众和是全国最大的高纯铝生产基地,高纯铝产能 4.2 万吨,2017 年高纯铝产量 5.22 万吨。

除上述企业外,桂海铝业、内蒙古新长江矿业也有部分高纯铝产能,但都并未形成规模供应。

据智研资讯统计 2016 年中国高纯铝产量 11.8 万吨。需求方面,根据电子元件协会信息中心数据,2017 年化成箔产量 16890 万平方米,折合吨计算约为 5.63 万吨。以高纯铝 80%用于铝电解电容器以及 60%成材率计算,化成箔对高纯铝需求约为 11.72 万吨。2021 年中国化成箔产量预计为 19010 万平方米,折算成对高纯铝需求约为 13.2 万吨,需求增长 1.48 万吨。

高纯铝定价模式为电解铝价格加加工费方式定价。现阶段高纯铝售价接近 3 万元/吨,毛利率或达 40%,为整条产业链利润最高环节。

此外,据电子元件协会统计,2018 年预计仍将有超过 150 条化成箔生产线将竣工投产,2019 年有超过 100 条化成箔生产线投产,下游生产线的投产备货也会给上游高纯铝带来部分需求,对高纯铝价格形成支撑。

截至目前包括日系、台湾、大陆电容器企业都纷纷发出涨价公告,涨价理由均指向原材料即电极箔的涨价。我们分析,电极箔涨价一方面来自于上游原材料高纯铝以及电子铝箔(光箔)的涨价;另一方面,则来自于环保要求严格导致的环保成本提升;供需的错配使得此轮涨价得以顺利进行。供需层面分析,环保核查导致部分不达标企业停产影响供应。需求方面,铝电解电容器产业转移造成国内电极箔需求向上。环保方面,自 2017 年以来,环保要求愈发严格,此轮整治也推动了腐蚀箔生产环节的环保成本上升。

参考观研天下发布《2018年中国电子铜箔市场分析报告-行业深度调研与投资前景研究》

资料来源:观研天下整理

1、上游原材料成本推升电极箔生产成本

电极箔上游原材料主要为光箔,光箔占腐蚀箔生产成本 50%左右,光箔涨价直接推升电极箔生产成本。

电极箔生产环节包括腐蚀和化成。主要原材料为铝制光箔(电子铝箔)、辅助原材料为酸类化学制剂、主要动力为电力。腐蚀环节主要是经过酸进行电化学方法腐蚀,化成环节主要是对腐蚀箔通电处理形成氧化膜,电能消耗主要集中在化成化解,据电子元件协会电容器分会数据,化成环节一平米平均消耗 60 度电。

海星电子招股申报书数据显示其 2017 年 1~6 月光箔采购金额为 8286.98 万元,占生产成本 24.22%,电力占比 40.51%。参考 2017 年华锋股份数据,光箔(高压+低压)占营业成本 39.31%。因电力消耗主要集中在化成环节,所以腐蚀箔生产环节光箔占生产成本比超过 30%,据江海股份调研数据得知,光箔占腐蚀箔生产成本约为 50%左右。光箔涨价推升电极箔生产成本。根据充电头网显示,2018 年上半年上游光箔厂商进行了统一提价。2018 年 4 月 16 日一份华锋股份涨价函件显示“2016 年下半年以来,铝箔生产成本不断上涨,2018 年 3 月 7 日,新疆众和等光箔厂家对高、低压光箔材料涨价 4000 元/吨,公司从 4 月 16 日起,所接的腐蚀箔及化成箔的订单,其售价在原价格基础上上调 6%”。无独有偶,一份桂东电子的产品调价通知函显示环保成本上升的同时光箔、化工材料价格大幅度上涨,导致化成箔生产成本不断上升,自 2018 年 5 月 1 日起产品的价格将做出适当的调整。

光箔为铝加工环节,国内主要厂家为新疆众和、东阳光科以及河南科源、日本昭和(南通)。高纯铝主要厂家包括新疆众和、东阳光科、中铝包头等。

资料来源:观研天下整理

资料来源:观研天下整理

环保重压下 投入增加推动电极箔涨价

日益趋严的环保政策使得电极箔的环保投入成本不断上升。电极箔生产过程中涉及到酸的使用,废酸的处理以及废水的排放成为环保核查重点关注。企业为响应国家环保管理提升的要求,加强各项环保管理工作,加大环保设施的投资,所以生产成本相应提升。环保投入增加推动成本提升,也增加了电极箔涨价的动力。

电极箔生产包括腐蚀和化成两个环节。腐蚀过程是电化学刻蚀方法利用酸在高纯度电子铝箔表面形成直径为几十纳米孔洞的过程。2017 年开始,中央环保督察实现了全国 31 个省份全覆盖。对环保排放不达标的企业采用先关停后治理的方式,企业环保成本上升。

以海星电子招股说明书(申报稿)中数据为例,公司 2017H1 环保支出 1484.49 万元,较之 2016 年全年环保支出 1205.50 万元大幅增长。而从公司产能数据来看,公司 2014 至 2017 年产能保持在中高压化成箔产能 1000-1100 万平米,低压化成箔 560 万平米的规模。所以折算到每平米产品上的环保成本提升。

资料来源:观研天下整理

2018 年,环保督察组再次进驻江苏省开展回头看工作。江苏南通是腐蚀箔主产区之一,此次环保升级再次增加了企业生产成本,企业调研数据得知,若完全达到环保要求的排放标准,腐蚀箔生产成本预计将提升 10%左右,化成箔生产成本将提升 4%左右。

短期供需错配 涨价顺利传导

电极箔短期的供需错配,供给受限,需求旺盛,使得电极箔生产厂家顺利提价,将成本端的提升转化成电极箔产品的涨价,将压力逐渐转移到下游电容器厂家。

供给端电极箔产能释放受限,受环保政策影响,2017 年 6 下半年,江苏南通地区腐蚀箔产能关停较多,预计开工率仅 50%左右。从下游电容器企业调研得知,2018 年上半年,电解电容器企业存在采购电极箔紧张的局面。需求端,铝电解电容器对电极箔需求呈现稳定增长局面。电极箔是铝电解电容器所必须的核心原材料,占铝电解电容器总成本的 30%-60%,因此铝电解电容器需求增速决定着电极箔的市场空间。铝电解电容器广泛应用于消费电子、工业控制、计算机及通信电源等领域。随着汽车电子、消费电子升级以及新能源等产业的发展,铝电解电容器以及电极箔的市场需求将保持稳定增长。

根据中国电子元件协会信息中心发布的数据,2016 年全球化成箔的需求量为 23870 万平方米,预计至 2021 年,全球化成箔需求量将达到 26610 万平米,平均增速为 2%右。于国内企业而言,凭借不断提高的技术、低廉的生产成本,不断实现进口替代并承接了日本部分铝电解电容器产业转移,化成箔产量增速达到 3%左右。根据中国电子元件行业协会信息中心数据,2016 年,中国化成箔产量约为 16400 万平米,预计至 2021年,中国化成箔产量将达 19010 万平方米。

资料来源:观研天下整理

资料来源:观研天下整理

二、电极箔涨价哪个环节最受益?

电极箔-电容器产业链涵盖上游的高纯铝以及光箔生产、中游的电极箔制造、下游的铝电解电容器制造,每个环节相互依存度高,据新疆众和债券评级报告显示,全球 80%的高纯铝最终被用来制造铝电解电容器。如此高的产业链依存度,导致产业链上下游涨价可顺利传导。

根据对产业链各环节的测算,我们认为,上游高纯铝、光箔环节或是最受益环节,而当前时点产业链中下游电极箔、铝电解电容器环节的提价多为传导来自成本端的压力。

电极箔涨价多为传导成本压力 现阶段盈利几无改善

我们认为截至目前的电极箔涨价并未改善电极箔企业盈利状况。据下游企业调研数据,从成本角度测算,某企业腐蚀箔成本目前约为 25 元/平米,其中光箔成本 13 元/平米,占据腐蚀箔成本 50%左右,上游光箔涨幅 10%则腐蚀箔成本上升 5%左右;环保投入增加 10%成本,总成本增加 15%左右,腐蚀箔目前市场价格约为 30 元/平米左右,那么,若腐蚀箔产品价格上涨 10%,仅仅能覆盖环保和上游原材料价格上涨带来的成本上升。单位腐蚀箔盈利并无变化。

回顾电极箔行业的发展历史,行业经历了高速发展期,到压价竞争期到环保限产期。2009 年至 2012 年行业处于高速发展期。全球经济危机后,中国推出“4 万亿”计划扩大内需,对家电等行业进行补贴刺激了消费,带动了铝电解电容器行业的需求从而使得电极箔行业产能扩大;此外,2011 年日本 311 地震,使得日系电容器、电极箔厂家生产受到影响,这部分需求转移至中国,促进了电极箔以及电容器行业的高速发展。国内补贴潮水退去之后,日本生产厂商也逐渐恢复正常生产,国内产能已然建成,使得电极箔行业进入压价竞争期。2016 年至今,中央环保督察分批次进驻全国各个省份,电极箔腐蚀环节废酸排放处理问题受到重点关注,部分排放不达标企业停产,导致部分化成箔产品供应趋紧。

根据前瞻产业研究院数据,电极箔行业目前仍处于产能过剩状态。2017 年中国电极箔产能达到 15.76 万吨,产量为 6.33 万吨,产能利用率为 40.16%。

资料来源:观研天下整理

我们认为环保导致的电极箔供应紧张将有望在 2018 年下半年得到缓解。首先从海星电子、江海股份、艾华集团等公司来看,仍有新增产能投产。其次,因环保问题关停的产能在设备投入到位、整改措施完成的情况下望陆续复产。江海股份江苏盐城腐蚀箔 6 条生产线预计于 2018 年 6 月复产。

电极箔环节处于产业链中游,竞争较为激烈,难以产生超额利润。上游、及下游企业产业链延伸均会发展电极箔业务。如上游企业新疆众和、东阳光科等拥有腐蚀箔、化成箔产能;下游电容器企业江海股份、艾华集团等为保证材料供应也会往产业链上游延伸。

2、高纯铝和电子光箔或是最大赢家

上游环节包括高纯铝和电子光箔生产制造,市场集中度高,或是涨价的最大赢家。现阶段高纯铝供给偏刚性,需求持续增长,企业盈利情况较好。

国内高纯铝产能目前主要集中在新疆众和、中铝包头、正润集团等少数几家企业。类似于宜都铝业、关铝股份、霍煤等高纯铝产能已早处于关停状态。未来新投有效产能为中铝包头新建 2 万吨高纯铝项目,预计于 2018 年 H2 投产,对当年产量贡献有限,随着铝电解电容器带来的需求增长,2 万吨新增产能将被市场顺利消化。新疆众和是全国最大的高纯铝生产基地,高纯铝产能 4.2 万吨,2017 年高纯铝产量 5.22 万吨。

资料来源:观研天下整理

除上述企业外,桂海铝业、内蒙古新长江矿业也有部分高纯铝产能,但都并未形成规模供应。

据智研资讯统计 2016 年中国高纯铝产量 11.8 万吨。需求方面,根据电子元件协会信息中心数据,2017 年化成箔产量 16890 万平方米,折合吨计算约为 5.63 万吨。以高纯铝 80%用于铝电解电容器以及 60%成材率计算,化成箔对高纯铝需求约为 11.72 万吨。2021 年中国化成箔产量预计为 19010 万平方米,折算成对高纯铝需求约为 13.2 万吨,需求增长 1.48 万吨。

高纯铝定价模式为电解铝价格加加工费方式定价。现阶段高纯铝售价接近 3 万元/吨,毛利率或达 40%,为整条产业链利润最高环节。

此外,据电子元件协会统计,2018 年预计仍将有超过 150 条化成箔生产线将竣工投产,2019 年有超过 100 条化成箔生产线投产,下游生产线的投产备货也会给上游高纯铝带来部分需求,对高纯铝价格形成支撑。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。