1、上游行业发展状况对行业的影响

参考观研天下发布《2018年中国PCB行业分析报告-市场运营态势与投资前景预测》

PCB 生产所需的原材料种类较多,主要为覆铜板、半固化片、铜箔、铜球、金盐、油墨、干膜等材料。

覆铜板是由木浆纸或玻纤布等作增强材料,浸以树脂并覆以铜箔经热压而成,为制作印制电路板的基础材料。覆铜板作为印制电路板最主要的原材料,仅应用于印制电路板的制造,两者具有较强的相互依存关系。覆铜板的生产技术和供应水平是PCB 行业发展的重要基础,PCB 的发展情况也会对覆铜板的需求和发展产生重要影响。据业界统计,覆铜板约占整个印制电路板生产成本的20%~40%,对印制电路板的成本影响最大。

除覆铜板外,铜箔和铜球亦是PCB 生产的重要原材料。铜箔和铜球的价格主要取决于铜的价格变化,其受国际铜价影响较大。国际铜价总体呈下降趋势,但2016 年底出现较大幅度回升。

2、下游行业发展状况对行业的影响

印制电路板行业是电子信息产业的基础行业,印制电路板在电子产品中不可或缺,其下游应用领域广泛,覆盖通信、工控医疗、航空航天、汽车电子、计算机等社会经济各个领域。

(1)通信领域需求分析

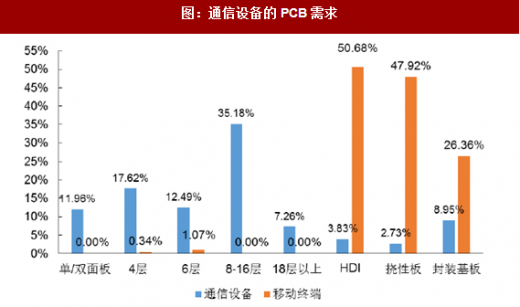

通信领域的 PCB 需求可分为通信设备和移动终端等细分领域,其中,通信设备主要指用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、交换机、骨干网传输设备、微波传输设备、光纤到户设备等。

通信设备的PCB 需求主要以高多层板为主(8-16 层板占比约为35.18%),并具有8.95%的封装基板需求;移动终端的PCB 需求则主要集中于HDI、挠性板和封装基板,具体如下图所示:

1)通信设备市场

①全球通信设备市场

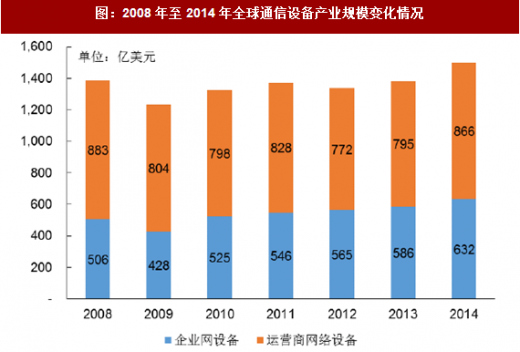

2008 年至2014 年,全球通信设备产业规模变化情况如下图所示:

2014 年,受4G 网络投资的拉动,全球通信设备产业规模出现明显增长,同比增长8.47%,达1,498 亿美元,其中,运营商网络设备规模和企业网设备规模分别为866 亿美元和632 亿美元,市场规模巨大。

②国内通信设备市场

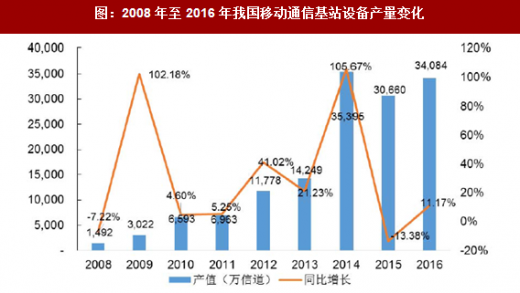

2009 年,随着我国电信产业重组的完成以及3G 网络的建设,无线基站、传输设备、网络设备等通信设备的投资大幅增长。2014 年,4G 网络的推广和普及使得我国通信设施投资再次迎来井喷式增长。仅以通信基站为例,2008 年至2016 年,我国移动通信基站设备产量变化如下图所示:

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》已明确提出:要加快构建高速、移动、安全、泛在的新一代信息基础设施、构建现代化通信骨干网络、深入普及高速无线宽带、加快第四代移动通信(4G)网络建设,积极推进第五代移动通信(5G)和超宽带关键技术研究并启动5G 商用,积极推进云计算和物联网发展等。在可预见的将来,通信设备的印制电路板需求仍将持续增长,市场前景十分广阔。

2)移动终端市场

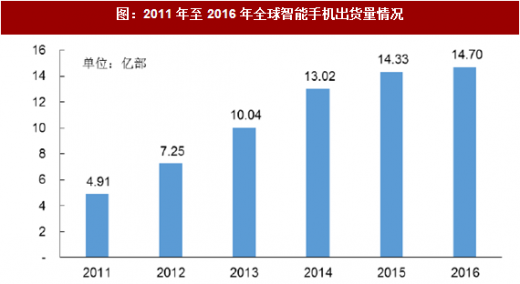

2011 年至2016 年,全球智能手机出货量情况如下图所示:

经过多年的快速增长,全球智能手机出货量已进入平稳增长期。在电子产品朝小型化、轻薄化的趋势下,单个电子产品将使用封装基板的数量越来越多。仅以智能手机为例,一般而言,每个智能手机中需要20~30 个以上半导体器件用封装基板,如AP/BB 芯片、射频模块、指纹识别模块、微机电系统、存储芯片等。随着智能终端的日益普及,加之物联网的不断兴起,智能手机、平板电脑及可穿戴设备等移动终端需求的稳步增长。

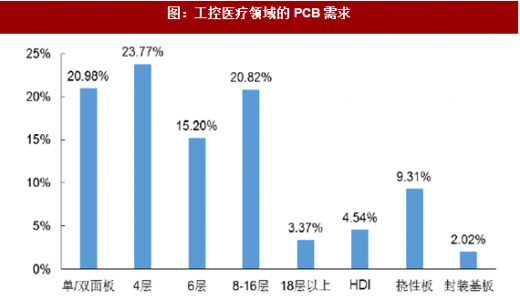

(2)工控医疗领域需求分析

工控设备可被视为一种加固的增强型计算机,用于工业控制以保证工业环境的可靠运行。工控设备通常具有较高的防磁、防尘、防冲击等性能,拥有专用底板、较强抗干扰电源、连续长时间工作能力等特点,如高速公路、铁路、地铁等交通管控系统等。

医疗设备指单独或组合适用于人体的仪器、设备、器具、材料或者其他物品,而医疗用电子产品主要表现为医疗器械中的高新技术医疗设备,其基本特征是数字化和计算机化,如超声仪、血液细胞分析仪、便携式医疗设备等。

据统计,2016 年工控医疗领域的PCB 需求约为37.70 亿美元,预计2016 年至2021 年复合增长率约为3.87%。随着全球人口加速老龄化,使得便携式医疗、家用医疗设备的需求急剧增长,医疗设备拥有更为广阔的发展前景。工控医疗领域的PCB 需求以16 层及以下多层板和单/双面板为主,占比约为80.77%,具体如下图所示:

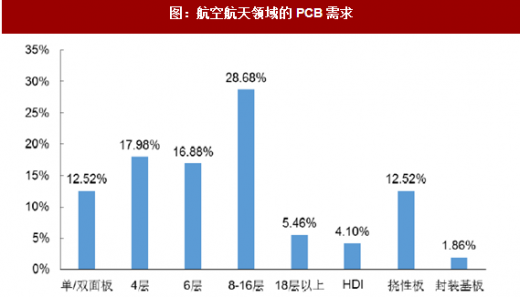

(3)航空航天领域需求分析

航空航天 PCB 产品主要用于航空航天的机载设备,机载设备又可分为航电系统和机电系统,其中航电系统主要包括飞行控制、飞行管理、座舱显示、导航、数据与语音通信、监视与告警等功能系统;机电系统主要包括电力系统、空气管理系统、燃油系统、液压系统等功能系统。

据统计,2016 年航空航天领域的PCB 需求约为23.64 亿美元,预计2016 年至2021 年复合增长率约为3.59%。航空航天领域的PCB 需求主要以高多层板为主,其中8-16 层板的占比约为28.68 %,挠性板占比亦相对较高,具体如下图所示:

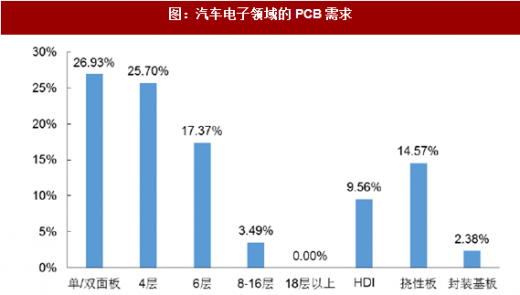

(4)汽车电子领域需求分析

汽车电子是车体汽车电子和车载汽车电子控制装置的总称,是由传感器、微处理器、执行器、电子元器件等组成的电子控制系统。随着汽车整体安全性、舒适性、娱乐性等需求日益提升,电子化、信息化、网络化和智能化成为汽车技术的发展方向;同时,新能源汽车、安全驾驶辅助以及无人驾驶技术的快速发展,使得更多高端的电子通信技术在汽车中得以应用,汽车电子系统占整车成本的比重不断提升。

据统计,2016 年汽车电子领域的PCB 需求约为50.43 亿美元,2016 年至2021 年复合增长率约为4.26%。汽车电子领域的PCB 需求主要以低层板、HDI 板和挠性板为主,具体如下图所示:

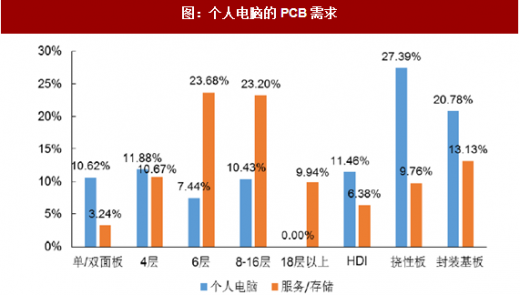

(5)计算机领域需求分析

计算机领域的 PCB 需求可分为个人电脑和服务/存储等细分领域,其中个人电脑的市场基本饱和,增速较为缓慢,而服务/存储的市场规模增长迅速。据Prismark 统计,2016 年计算机领域的PCB 需求约为169.94 亿美元,预计2016年至2021 年复合增长率约为-0.11%。

个人电脑的PCB 需求主要集中于挠性板和封装基板,合计占比达48.17%;服务/存储的PCB 需求以6-16 层板和封装基板为主,具体如下图所示:

参考观研天下发布《2018年中国PCB行业分析报告-市场运营态势与投资前景预测》

PCB 生产所需的原材料种类较多,主要为覆铜板、半固化片、铜箔、铜球、金盐、油墨、干膜等材料。

覆铜板是由木浆纸或玻纤布等作增强材料,浸以树脂并覆以铜箔经热压而成,为制作印制电路板的基础材料。覆铜板作为印制电路板最主要的原材料,仅应用于印制电路板的制造,两者具有较强的相互依存关系。覆铜板的生产技术和供应水平是PCB 行业发展的重要基础,PCB 的发展情况也会对覆铜板的需求和发展产生重要影响。据业界统计,覆铜板约占整个印制电路板生产成本的20%~40%,对印制电路板的成本影响最大。

除覆铜板外,铜箔和铜球亦是PCB 生产的重要原材料。铜箔和铜球的价格主要取决于铜的价格变化,其受国际铜价影响较大。国际铜价总体呈下降趋势,但2016 年底出现较大幅度回升。

图:国际铜价总体走势

数据来源:公开数据整理

2、下游行业发展状况对行业的影响

印制电路板行业是电子信息产业的基础行业,印制电路板在电子产品中不可或缺,其下游应用领域广泛,覆盖通信、工控医疗、航空航天、汽车电子、计算机等社会经济各个领域。

(1)通信领域需求分析

通信领域的 PCB 需求可分为通信设备和移动终端等细分领域,其中,通信设备主要指用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、交换机、骨干网传输设备、微波传输设备、光纤到户设备等。

通信设备的PCB 需求主要以高多层板为主(8-16 层板占比约为35.18%),并具有8.95%的封装基板需求;移动终端的PCB 需求则主要集中于HDI、挠性板和封装基板,具体如下图所示:

图:通信设备的PCB 需求

数据来源:公开数据整理

1)通信设备市场

①全球通信设备市场

2008 年至2014 年,全球通信设备产业规模变化情况如下图所示:

图:2008 年至2014 年全球通信设备产业规模变化情况

数据来源:公开数据整理

2014 年,受4G 网络投资的拉动,全球通信设备产业规模出现明显增长,同比增长8.47%,达1,498 亿美元,其中,运营商网络设备规模和企业网设备规模分别为866 亿美元和632 亿美元,市场规模巨大。

②国内通信设备市场

2009 年,随着我国电信产业重组的完成以及3G 网络的建设,无线基站、传输设备、网络设备等通信设备的投资大幅增长。2014 年,4G 网络的推广和普及使得我国通信设施投资再次迎来井喷式增长。仅以通信基站为例,2008 年至2016 年,我国移动通信基站设备产量变化如下图所示:

图:2008 年至2016 年我国移动通信基站设备产量变化

数据来源:公开数据整理

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》已明确提出:要加快构建高速、移动、安全、泛在的新一代信息基础设施、构建现代化通信骨干网络、深入普及高速无线宽带、加快第四代移动通信(4G)网络建设,积极推进第五代移动通信(5G)和超宽带关键技术研究并启动5G 商用,积极推进云计算和物联网发展等。在可预见的将来,通信设备的印制电路板需求仍将持续增长,市场前景十分广阔。

2)移动终端市场

2011 年至2016 年,全球智能手机出货量情况如下图所示:

图:2011 年至2016 年全球智能手机出货量情况

数据来源:公开数据整理

经过多年的快速增长,全球智能手机出货量已进入平稳增长期。在电子产品朝小型化、轻薄化的趋势下,单个电子产品将使用封装基板的数量越来越多。仅以智能手机为例,一般而言,每个智能手机中需要20~30 个以上半导体器件用封装基板,如AP/BB 芯片、射频模块、指纹识别模块、微机电系统、存储芯片等。随着智能终端的日益普及,加之物联网的不断兴起,智能手机、平板电脑及可穿戴设备等移动终端需求的稳步增长。

(2)工控医疗领域需求分析

工控设备可被视为一种加固的增强型计算机,用于工业控制以保证工业环境的可靠运行。工控设备通常具有较高的防磁、防尘、防冲击等性能,拥有专用底板、较强抗干扰电源、连续长时间工作能力等特点,如高速公路、铁路、地铁等交通管控系统等。

医疗设备指单独或组合适用于人体的仪器、设备、器具、材料或者其他物品,而医疗用电子产品主要表现为医疗器械中的高新技术医疗设备,其基本特征是数字化和计算机化,如超声仪、血液细胞分析仪、便携式医疗设备等。

据统计,2016 年工控医疗领域的PCB 需求约为37.70 亿美元,预计2016 年至2021 年复合增长率约为3.87%。随着全球人口加速老龄化,使得便携式医疗、家用医疗设备的需求急剧增长,医疗设备拥有更为广阔的发展前景。工控医疗领域的PCB 需求以16 层及以下多层板和单/双面板为主,占比约为80.77%,具体如下图所示:

图:工控医疗领域的PCB 需求

数据来源:公开数据整理

(3)航空航天领域需求分析

航空航天 PCB 产品主要用于航空航天的机载设备,机载设备又可分为航电系统和机电系统,其中航电系统主要包括飞行控制、飞行管理、座舱显示、导航、数据与语音通信、监视与告警等功能系统;机电系统主要包括电力系统、空气管理系统、燃油系统、液压系统等功能系统。

据统计,2016 年航空航天领域的PCB 需求约为23.64 亿美元,预计2016 年至2021 年复合增长率约为3.59%。航空航天领域的PCB 需求主要以高多层板为主,其中8-16 层板的占比约为28.68 %,挠性板占比亦相对较高,具体如下图所示:

图:航空航天领域的PCB 需求

数据来源:公开数据整理

(4)汽车电子领域需求分析

汽车电子是车体汽车电子和车载汽车电子控制装置的总称,是由传感器、微处理器、执行器、电子元器件等组成的电子控制系统。随着汽车整体安全性、舒适性、娱乐性等需求日益提升,电子化、信息化、网络化和智能化成为汽车技术的发展方向;同时,新能源汽车、安全驾驶辅助以及无人驾驶技术的快速发展,使得更多高端的电子通信技术在汽车中得以应用,汽车电子系统占整车成本的比重不断提升。

据统计,2016 年汽车电子领域的PCB 需求约为50.43 亿美元,2016 年至2021 年复合增长率约为4.26%。汽车电子领域的PCB 需求主要以低层板、HDI 板和挠性板为主,具体如下图所示:

图:汽车电子领域的PCB 需求

数据来源:公开数据整理

(5)计算机领域需求分析

计算机领域的 PCB 需求可分为个人电脑和服务/存储等细分领域,其中个人电脑的市场基本饱和,增速较为缓慢,而服务/存储的市场规模增长迅速。据Prismark 统计,2016 年计算机领域的PCB 需求约为169.94 亿美元,预计2016年至2021 年复合增长率约为-0.11%。

个人电脑的PCB 需求主要集中于挠性板和封装基板,合计占比达48.17%;服务/存储的PCB 需求以6-16 层板和封装基板为主,具体如下图所示:

图:个人电脑的PCB 需求

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。