全球过程工艺控制设备行业主要由科磊KLA-Tencor、日本日立Hitachi、阿斯麦ASML、

应用材料AppliedMaretials等占据,这其中阿斯麦、应用材料在光刻、刻蚀等领域有着重要的市场份额,而日立在多个制程设备都有一定规模,工艺控制业务通常仅占这几家公司总业务较小的部分。科磊是全球过程工艺控制领域龙头,其市场份额超过50%,特别在缺陷检测、膜厚测量等领域有极高的市场占有率。

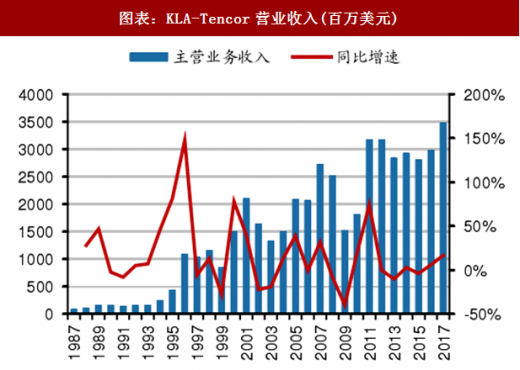

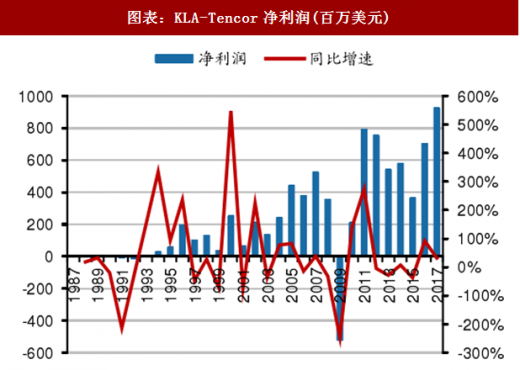

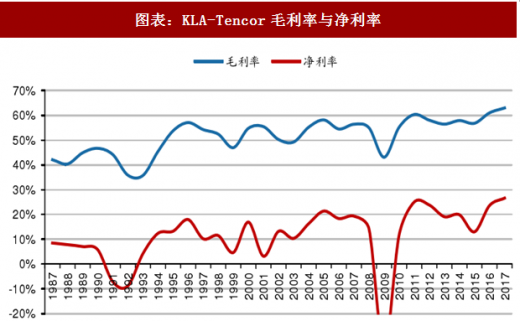

KLA-Tencor公司成立于1976年,总部位于美国加州硅谷,是全球工艺控管与良率管理解决方案的业界领跑者,与世界各地的客户合作开发尖端的检测和量测技术,并且将这些技术致力于半导体,LED及其他相关纳米电子产业。公司主要产品市场包括硅晶圆缺陷检测、硅晶圆测量、蚀刻光罩检测、LED与应用开发。2017财年公司营收规模高达34.8亿美元,同比增长16.6%,创历史新高。根据VLSIRESEARCH公布的全球半导体销售额前十名,公司常年跻身榜单,并位列第五。从盈利能力来看,公司毛利率自1987年以来呈稳步增长态势,2017财年毛利率已高达63%。此外,公司近年来净利率水平也有所提高,2017财年达到27%。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展趋势预测》

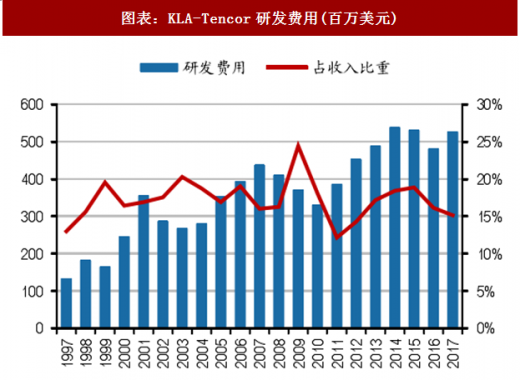

对于工艺控制设备上来说,企业利润不仅取决于收入水平,还取决于为满足客户技术路线所需的研发支出。设备商需要保持产量与产能来满足预期的客户需求,但如果业务状况恶化,将会面临与库存相关的风险。另外,可能存在客户在收货过程中的延迟或推迟,从而导致盈利波动。总体来看,由于科磊提供的检测与量测设备毛利较高,同时还提供软件和服务,因而其业务整体毛利率明显高于大多数的半导体设备上;由于当年交货量提升,同时良好的产品服务组合,2017年科磊毛利率提升2个百分点至63%、净利率提升3个百分点至27%。

应用材料AppliedMaretials等占据,这其中阿斯麦、应用材料在光刻、刻蚀等领域有着重要的市场份额,而日立在多个制程设备都有一定规模,工艺控制业务通常仅占这几家公司总业务较小的部分。科磊是全球过程工艺控制领域龙头,其市场份额超过50%,特别在缺陷检测、膜厚测量等领域有极高的市场占有率。

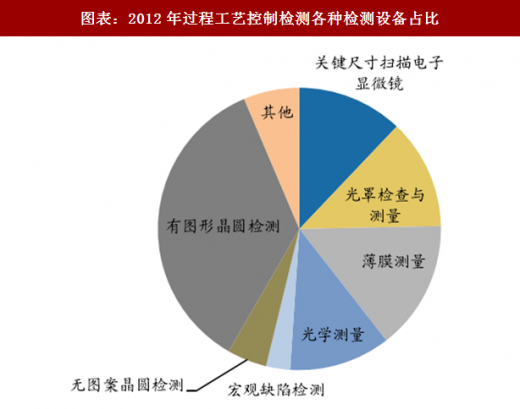

图表:2012年过程工艺控制检测各种检测设备占比

图表来源:公开资料整理

图表:主要过程工艺控制检测设备商

图表来源:公开资料整理

KLA-Tencor公司成立于1976年,总部位于美国加州硅谷,是全球工艺控管与良率管理解决方案的业界领跑者,与世界各地的客户合作开发尖端的检测和量测技术,并且将这些技术致力于半导体,LED及其他相关纳米电子产业。公司主要产品市场包括硅晶圆缺陷检测、硅晶圆测量、蚀刻光罩检测、LED与应用开发。2017财年公司营收规模高达34.8亿美元,同比增长16.6%,创历史新高。根据VLSIRESEARCH公布的全球半导体销售额前十名,公司常年跻身榜单,并位列第五。从盈利能力来看,公司毛利率自1987年以来呈稳步增长态势,2017财年毛利率已高达63%。此外,公司近年来净利率水平也有所提高,2017财年达到27%。

图表:KLA-Tencor营业收入(百万美元)

图表来源:公开资料整理

图表:KLA-Tencor净利润(百万美元)

图表来源:公开资料整理

图表:KLA-Tencor营业收入(百万美元)

图表来源:公开资料整理

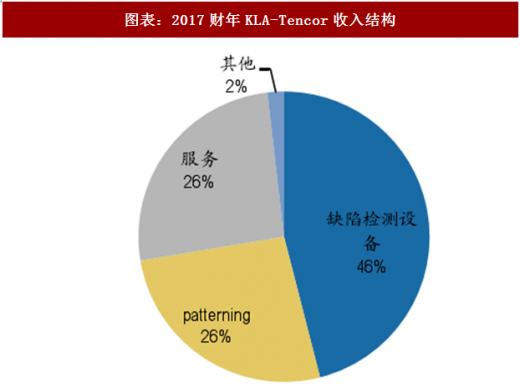

图表:2017财年KLA-Tencor收入结构

图表来源:公开资料整理

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展趋势预测》

对于工艺控制设备上来说,企业利润不仅取决于收入水平,还取决于为满足客户技术路线所需的研发支出。设备商需要保持产量与产能来满足预期的客户需求,但如果业务状况恶化,将会面临与库存相关的风险。另外,可能存在客户在收货过程中的延迟或推迟,从而导致盈利波动。总体来看,由于科磊提供的检测与量测设备毛利较高,同时还提供软件和服务,因而其业务整体毛利率明显高于大多数的半导体设备上;由于当年交货量提升,同时良好的产品服务组合,2017年科磊毛利率提升2个百分点至63%、净利率提升3个百分点至27%。

图表:KLA-Tencor毛利率与净利率

图表来源:公开资料整理

图表:KLA-Tencor研发费用(百万美元)

图表来源:公开资料整理

图表:KLA-Tencor存货(百万美元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。