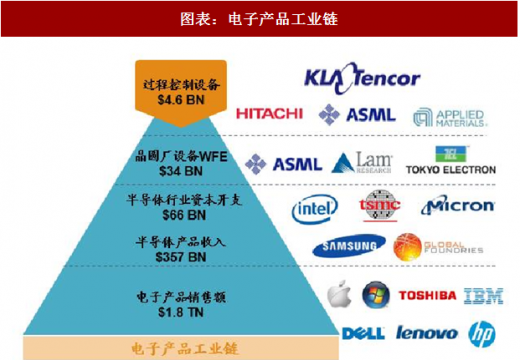

工艺控制的需求主要来源于芯片制造商(逻辑芯片、存储芯片)以及代工厂,其需求受下游投资影响。根据Gartner数据,2015年半导体产品收入3570亿美元,而制造商(包括代工厂)整体的资本开支达到660亿美元,占收入的18.5%;资本开支中,超过50%用于设备投资,其中过程控制设备达到46亿美元。对于前段制造工艺中的工艺控制,其对应的客户包括逻辑芯片制造商、存储芯片制造商以及代工厂,包括英特尔、三星、台积电、GlobalFoundries等等。

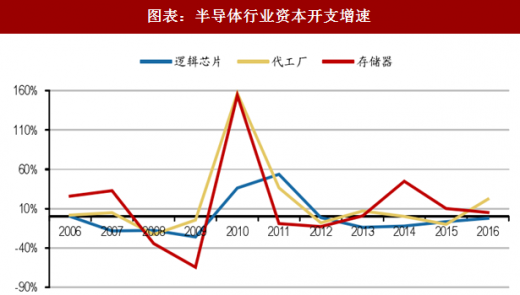

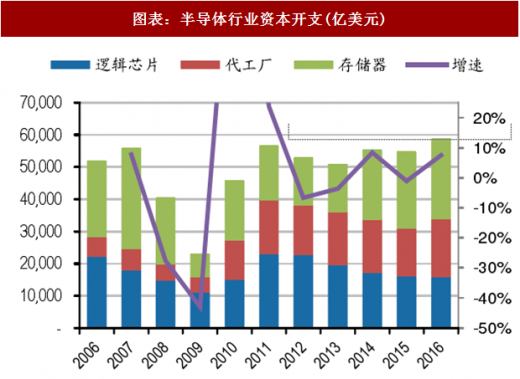

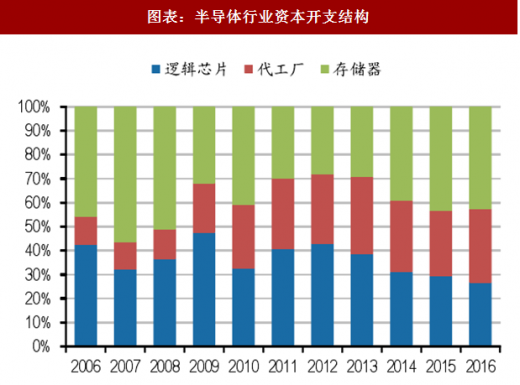

从下游资本开支看,2011-2016年全球半导体行业总资本开支呈现小幅波动的状态,但主体投资结构表现了明显的波动。其中,逻辑芯片投资占比持续下滑,而存储器芯片投资在近几年有明显的恢复性提升。逻辑芯片资本开支从2011年的230亿美元持续下滑至157亿美元;而存储芯片投资与代工厂投资表现了较大的波动,其中存储芯片投资在2007年达到顶点,当年存储器资本开支达到315亿美元,到2009年锐减到73亿美元,仅占顶点的23.2%。随着移动设备的发展,存储芯片投资开始恢复增长,2016年存储芯片行业资本开支达到250亿美元,同比增长51%,2017年预计增长15%左右;这其中NAND贡献了高增速,2015-2016年NAND资本开支分别同比增长35.9%、32.1%。

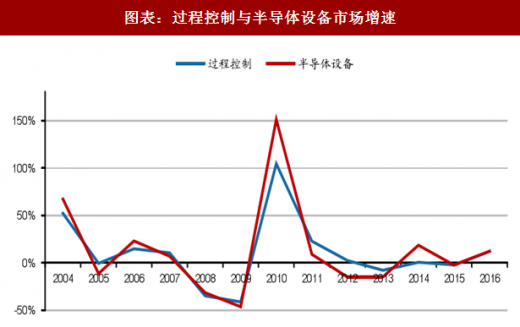

工艺控制投资周期波动较弱于半导体整体投资波动。整体来看,过程控制设备的趋势与晶圆厂设备(WFE)趋势具备很高的一致性,2015-2016年过程控制设备占WFE的比重稳定在11.6%;但由于封测厂投资在近十多年里有更强的波动,因而整体上过程控制设备的投资波动较弱于半导体设备整体投资。

半导体制造商新工艺投资,驱动工艺控制需求持续发展。现代半导体制造业的关键目标是加速产量增长并最大限度提高高性能器件的产量。在竞争对手之前大批量生产可以显着提高IC制造商特定产品的收入。在过去的行业周期中,半导体制造商通常会采用一些关键的新技术或市场趋势,例如特定的设计规则缩小。在当今市场,受消费者对低成本电子产品需求的驱动,领先的半导体制造商正投资于集成的多种新工艺技术,其中可能需要新的基板和薄膜材料,新的几何结构,先进的多重图案化和EUV光刻技术,以及先进的包装技术。尽管这些技术中的许多技术已被采纳并被应用在芯片制造的试生产阶段,但与每种技术相关的重大挑战和风险都影响了这些技术在量产中的采用。例如,随着设计规则的减少,产量对缺陷的尺寸和密度变得更加敏感,器件性能特性(即速度,容量或功率管理)对线宽和膜厚变化等参数变得更为敏感。诸如科磊等工艺过程控制商通过开发帮助芯片制造商加速将这些新技术应用于批量生产的新型工艺控制和良率管理工具,提升其投资回报率,帮助芯片制造商在进行量产时,确保产量稳定。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

半导体行业正在受到多种驱动因素推动:(1)人工智能应用领域;(2)关键尺寸不断减小;(3)EUV光刻工艺和设备的认证正推动领先的逻辑/代工厂和动态随机存取存储器(“DRAM”)制造商的发展;(4)物联网(“IoT”)的扩张以及随着高级驾驶辅助系统(“ADAS”)日益被接受,预期引入自动驾驶汽车已开始加速传统节点技术转换和容量扩展;(5)数据存储和连接需求推动内存芯片需求的增长。

半导体行业引进多种技术以支持细分市场的增长:三维finFET晶体管;三维闪存(“3DNAND”);设计技术协同优化(“DTCO”);先进的图案光刻,包括自对准多重图案化和极紫外(“EUV”)光刻;和先进的晶圆级封装。而过程工艺控制则是帮助客户开发和制造先进半导体器件以支持这些趋势发展。

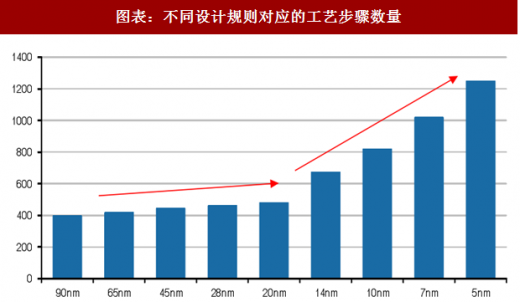

关键技术的引入将推动精测与量测的重大改变,工艺控制要求会随着每一条设计规则而增加。在20nm的节点之前,工艺步骤随着设计规则缩小而增加的幅度非常有限,例如更多的金属层以及增添的硬遮罩层,但从16/14nm节点开始,工艺步骤的数量增加得非常明显。这一工艺步骤数量的飞跃是由3D晶体管结构、前后端更复杂的集成、EUV光刻等因素推动的。(资料来源于KLA-Tencor的YMSMagazine)

图表:电子产品工业链

图表来源:公开资料整理

从下游资本开支看,2011-2016年全球半导体行业总资本开支呈现小幅波动的状态,但主体投资结构表现了明显的波动。其中,逻辑芯片投资占比持续下滑,而存储器芯片投资在近几年有明显的恢复性提升。逻辑芯片资本开支从2011年的230亿美元持续下滑至157亿美元;而存储芯片投资与代工厂投资表现了较大的波动,其中存储芯片投资在2007年达到顶点,当年存储器资本开支达到315亿美元,到2009年锐减到73亿美元,仅占顶点的23.2%。随着移动设备的发展,存储芯片投资开始恢复增长,2016年存储芯片行业资本开支达到250亿美元,同比增长51%,2017年预计增长15%左右;这其中NAND贡献了高增速,2015-2016年NAND资本开支分别同比增长35.9%、32.1%。

图表:半导体行业资本开支增速

图表来源:公开资料整理

图表:半导体行业资本开支(亿美元)

图表来源:公开资料整理

图表:半导体行业资本开支结构

图表来源:公开资料整理

工艺控制投资周期波动较弱于半导体整体投资波动。整体来看,过程控制设备的趋势与晶圆厂设备(WFE)趋势具备很高的一致性,2015-2016年过程控制设备占WFE的比重稳定在11.6%;但由于封测厂投资在近十多年里有更强的波动,因而整体上过程控制设备的投资波动较弱于半导体设备整体投资。

图表:过程控制设备与WFE的市场规模(亿美元)

图表来源:公开资料整理

图表:过程控制与半导体设备市场增速

图表来源:公开资料整理

半导体制造商新工艺投资,驱动工艺控制需求持续发展。现代半导体制造业的关键目标是加速产量增长并最大限度提高高性能器件的产量。在竞争对手之前大批量生产可以显着提高IC制造商特定产品的收入。在过去的行业周期中,半导体制造商通常会采用一些关键的新技术或市场趋势,例如特定的设计规则缩小。在当今市场,受消费者对低成本电子产品需求的驱动,领先的半导体制造商正投资于集成的多种新工艺技术,其中可能需要新的基板和薄膜材料,新的几何结构,先进的多重图案化和EUV光刻技术,以及先进的包装技术。尽管这些技术中的许多技术已被采纳并被应用在芯片制造的试生产阶段,但与每种技术相关的重大挑战和风险都影响了这些技术在量产中的采用。例如,随着设计规则的减少,产量对缺陷的尺寸和密度变得更加敏感,器件性能特性(即速度,容量或功率管理)对线宽和膜厚变化等参数变得更为敏感。诸如科磊等工艺过程控制商通过开发帮助芯片制造商加速将这些新技术应用于批量生产的新型工艺控制和良率管理工具,提升其投资回报率,帮助芯片制造商在进行量产时,确保产量稳定。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

半导体行业正在受到多种驱动因素推动:(1)人工智能应用领域;(2)关键尺寸不断减小;(3)EUV光刻工艺和设备的认证正推动领先的逻辑/代工厂和动态随机存取存储器(“DRAM”)制造商的发展;(4)物联网(“IoT”)的扩张以及随着高级驾驶辅助系统(“ADAS”)日益被接受,预期引入自动驾驶汽车已开始加速传统节点技术转换和容量扩展;(5)数据存储和连接需求推动内存芯片需求的增长。

半导体行业引进多种技术以支持细分市场的增长:三维finFET晶体管;三维闪存(“3DNAND”);设计技术协同优化(“DTCO”);先进的图案光刻,包括自对准多重图案化和极紫外(“EUV”)光刻;和先进的晶圆级封装。而过程工艺控制则是帮助客户开发和制造先进半导体器件以支持这些趋势发展。

图表:过程控制与先进技术的相互促进

图表来源:公开资料整理

关键技术的引入将推动精测与量测的重大改变,工艺控制要求会随着每一条设计规则而增加。在20nm的节点之前,工艺步骤随着设计规则缩小而增加的幅度非常有限,例如更多的金属层以及增添的硬遮罩层,但从16/14nm节点开始,工艺步骤的数量增加得非常明显。这一工艺步骤数量的飞跃是由3D晶体管结构、前后端更复杂的集成、EUV光刻等因素推动的。(资料来源于KLA-Tencor的YMSMagazine)

图表:不同设计规则对应的工艺步骤数量

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。